Globale Aktienperspektiven

- 27 Juli 2021 (3 Minuten Lesezeit)

- Konjunktur und Märkte: Anlegerstimmung bleibt gut

- Faktoren: Value und Momentum wieder auf einer Linie

- Bewertung: Nach einer Pause schätzen die Investoren die höheren Bewertungen neu ein

- Gewinne: Ein Jahr nach der Krise: Worauf achten die Analysten besonders?

Konjunktur und Märkte

Die internationalen Aktienmärkte sind im 2. Quartal recht ordentlich gestiegen. Angesichts der anlaufenden COVID-19-Impfkampagnen und weiterer Hinweise auf eine Konjunkturbelebung wurden die Marktteilnehmer immer optimistischer. Aber der steigende Inflationsdruck bestimmte die Schlagzeilen und führte Anfang Mai zu starken Kursverlusten. Im Juni signalisierte die US Federal Reserve, dass sie die Zinsen möglicherweise früher anheben wird als erwartet, allerdings nicht vor 2023. Das verstörte die Märkte zunächst, aber bald stiegen die Aktienkurse wieder auf neue Allzeithochs. Die Investoren schienen die Inflation schlichtweg zu ignorieren. Auch Bedenken im Zusammenhang mit der Pandemie sorgten immer wieder für Nervosität. Zu Beginn des Quartals stiegen die Infektionszahlen in mehreren Ländern, vor allem in Indien, und die hochansteckende Delta-Variante von COVID-19 breitete sich weltweit aus. Da aber die Risikobereitschaft dennoch hoch blieb, führten zyklische Aktien und Sektoren den Markt im Berichtsquartal an. Immobilien, Energie (wegen der hohen Ölpreise) und Technologie entwickelten sich überdurchschnittlich. Sektoren mit Konsumbezug blieben hinter dem Markt zurück. Auch Versorger, ein von Natur aus defensiver Sektor, waren im Berichtsquartal schwach.

Faktoren

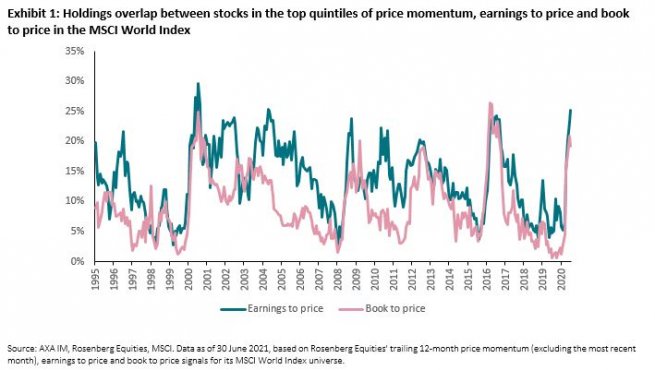

Im letzten Quartal haben wir in unseren Perspectives auf die ungewöhnliche Entkopplung zweier meist eng korrelierter Faktoren hingewiesen, die die Anlegerstimmung abbilden: Kursmomentum und Gewinnrevisionen. Anders als sonst hatten sich die beiden obersten Quintile kaum überschnitten. In diesem Quartal berichten wir über eine nicht minder interessante Annährung zweier Faktoren, die in den letzten Jahren kaum korreliert waren: Momentum und Bewertung (Value).

Value und Momentum entwickeln sich selten gleich. Die erfolgreichsten Substanzwerte sind meist Aktien, die gemessen an ihren Fundamentaldaten besonders niedrig bewertet sind. Meist bleiben ihre Bewertungen nicht lange niedrig, wenn sie sich deutlich besser entwickeln als ihr lokaler Markt. Dann gewinnen sie quasi an Momentum. In den letzten 15 Jahren überschnitten sich die obersten Quintile der Value-Aktien (gemessen am KBV) und der Momentum-Aktien zu weniger als 10%. Nimmt man statt des KBV das KGV, betrug die Überschneidung etwa 14%. In beiden Fällen schwankt der Anteil aber stark um den Durchschnitt. Der Anteil der Portfoliopositionen, die sowohl als Value- als auch als Momentum-Aktien gelten, stieg von nahezu 0% auf dem Höhepunkt der Technologieblase auf 30% kurz nach ihrem Platzen. 20 Jahre später erleben wir Ähnliches. Die Überschneidung der beiden Faktoren ist von einem Tief von unter 5% Ende letzten Jahres auf 20% (KBV) und 25% (KGV) Ende Juni gestiegen. Das sind die größten Überschneidungen seit der kurzen Erholung von Substanzwerten nach den US-Wahlen 2016.

Investoren müssen diese Faktorkorrelationen im Auge behalten und reagieren, vor allem bei größeren Veränderungen. Das letzte Quartal hat dies nur zu deutlich gemacht. Mehrere Momentum-ETFs mussten umfassende Anpassungen vornehmen. Berichten zufolge hat einer der größte ETFs mehr als zwei Drittel seiner Positionen umgeschichtet. Investoren, die es gewohnt waren, dass Momentum-Strategien vor allem in wachstumsstarke, aber hoch bewertete Technologieaktien investieren, müssen komplett umdenken. Der MSCI World Momentum Index hatte am Ende des 2. Quartals ein KGV (auf Basis der erwarteten Gewinne) von 18. Das ist etwa halb so viel wie Ende 2020. Auch seine Sektorstruktur hat sich erheblich geändert, mit einem jetzt deutlich höheren Anteil von Finanz- und Energieaktien, und die Qualität ist schwächer als in den Vorquartalen.

Verändert haben sich aber nicht nur die Sektorgewichte des Index, sondern auch seine fundamentalen Eigenschaften. Momentum-Strategien investieren in der Regel in Sektoren, denen Investoren eine Verbesserung der Fundamentaldaten zutrauen. Die Faktoren Kursdynamik und Gewinnrevisionen lieferten zuletzt kaum einheitliche Signale. Dennoch verzeichneten Value-Aktien im 2. Quartal höhere positive Gewinnrevisionen.

Bewertung

Die steigende Korrelation der Faktoren Value und Momentum ist natürlich die Folge des Mehrertrags von Value im letzten Jahr. Nach einem sehr starken 1. Quartal war es im letzten Quartal damit zunächst vorbei, vor allem wegen der starken Rotation in Wachstumsaktien im Juni. Wegen der starken Erholung von Wachstumsaktien – und der Umkehr einiger Entwicklungen wie steigenden Zinsen und mehr Wachstum, die gut für Value-Aktien sind – fragten sich viele Investoren, wie lange die Value-Rallye noch dauern kann.

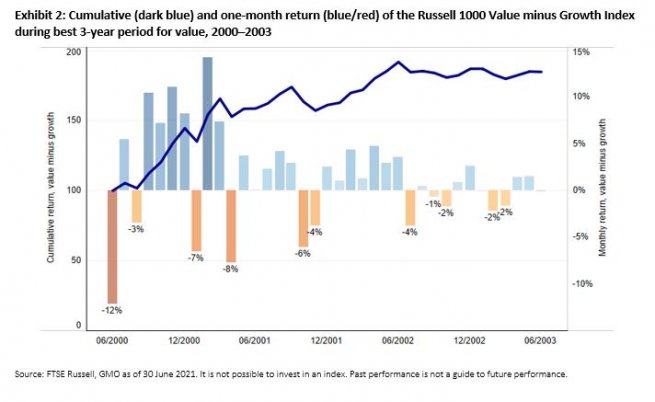

Der Value-Manager GMO stieg Ende des letzten Quartals in die Diskussion ein. Eigentlich wenig überraschend hielt er Investoren zum langfristigen Denken an, auch wenn es einmal einen Monat mit Verlusten gibt. Beispielsweise zeigen die Daten der US-amerikanischen Large-Cap-Indizes Russell 1000 Value und Russell 1000 Growth, bei denen die Kluft zwischen Growth und Value im Juni besonders groß war (Growth übertraf Value um mehr als 7 Prozentpunkte), dass kurzfristige Umschwünge zu Value-Erholungen dazugehören. Tatsächlich fallen einige der schwächsten Value-Monate in den Dreijahreszeitraum, in denen der Faktor den größten Mehrertrag gegenüber Growth erzielte. Abbildung 2 zeigt diesen Zeitraum. Nachdem der Russell 1000 Value Index im Juni 2000 um 12 Prozentpunkte schlechter abgeschnitten hatte als sein Growth-Pendant, lag er in den folgenden drei Jahren um 85 Prozentpunkte vorn, also um über 20 Prozentpunkte p.a. Aber selbst während dieser bemerkenswerten Erholung nach dem Platzen der Technologie-Blase gab es einige Monate mit Minderertrag gegenüber dem Growth-Index. Wie die Abbildung zeigt, war der Value-Index im August 2000, also nur einen Monat nach Beginn der Erholung, um 3 Prozentpunkte schwächer; im Januar 2001 betrug der Minderertrag 7 und drei Monate später 8 Prozentpunkte. In allen diesen Fällen verdeckte die kurzfristige Schwäche die wichtigere anhaltendere Erholung.

Natürlich ist die Performance der Vergangenheit keine Garantie für künftige Erträge, und auch die Unterschiede zwischen dem aktuellen Marktumfeld und dem in den frühen 2000er-Jahren haben zweifellos Auswirkungen auf die Korrelation zwischen Value und Growth. Aber es gibt auch klare Parallelen zwischen den beiden Zeiträumen, die man näher betrachten sollte. Die nächsten Monate werden zeigen, was aus der Value-Erholung des 1. Quartals wird. Bis dahin soll diese Analyse zumindest zeigen, dass kurzfristiges Denken beim Investieren mit Risiken einhergeht. Auch die besten Straßen haben manchmal Schlaglöcher.

Gewinne

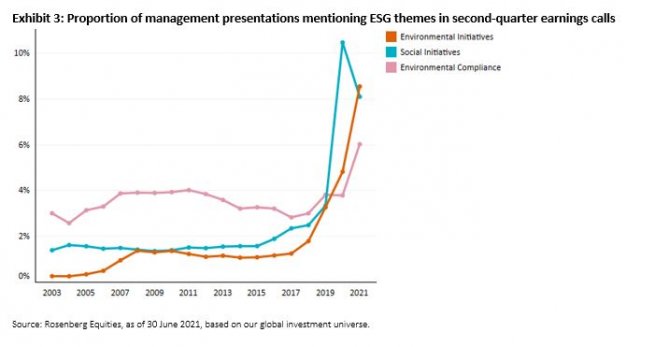

Die Gewinnberichte im 2. Quartal haben bestätigt, was die steigenden Märkte schon über weite Strecken des letzten Jahres signalisierten: eine V-förmige Erholung, die die Gewinne in vielen Branchen wieder auf ihr Niveau vor der Krise steigen ließ. Wer nicht nur auf die Zahlen achtet, gewinnt jedoch einige weniger offensichtliche Erkenntnisse dazu, wie sich die Welt seit Beginn der Pandemie verändert hat. Mit Natural Language Processing, also durch die Verarbeitung und Analyse von Sprache, lässt sich herausfinden, was Investoren und Unternehmensvertretern bei Gesprächen besonders wichtig war. In unserem Artikel The Language of a Crisis im April 2020 haben wir gezeigt, wie viel häufiger über COVID-19 und damit einhergehende Themen gesprochen wurde. Etwas mehr als ein Jahr später gewinnen wir aus Telefongesprächen über die Gewinne im 2. Quartal erste Erkenntnisse darüber, wie sich die Themen in einer Welt geändert haben, in der der Kampf gegen das Virus endlich Fortschritte macht.

In einem neuen Artikel, Company Earnings Calls a Year into the Crisis, schreiben wir, dass COVID-19 und damit verbundene Begriffe in den letzten zwölf Monaten immer weniger häufig in Gesprächen vorgekommen sind. Aber die noch immer spürbaren Folgen der Pandemie sind durchaus ein Thema – es gibt neue Schlüsselwörter. Beispielsweise kommt das Wort „Inflation“ in den Fragen von Analysten an Unternehmensvertreter deutlich häufiger vor, nachdem die Regierungen weltweit Wachstumsprogramme aufgelegt haben, um der Krise entgegenzuwirken, und die Lieferketten der hohen Nachfrage nach der Wiederöffnung nicht immer gewachsen waren. Besonders bemerkenswert aus Investmentsicht ist der enorme Anstieg der Nennung von Begriffen im Zusammenhang mit ESG. „ESG“ war im 2. Quartal nicht nur fast sechs Mal häufiger in Investorenfragen enthalten als vor zwölf Monaten, auch die Geschäftsleitungen sprachen in ihren Präsentationen viel häufiger davon. Um ein Gefühl für den Kontext der Erwähnungen der Geschäftsleitungen zu bekommen, haben wir ein Machine-Learning-Modell trainiert, um ESG-bezogene Absätze in Dokumenten zwölf bestimmten Themen zuzuordnen. Das haben wir auf die Protokolle der Gewinnberichts-Meetings für das 2. Quartal angewendet und herausgefunden, dass jetzt die Kategorie ökologische und gesellschaftliche Initiativen häufig Thema war. Im letzten Jahr ging es noch vor allem um die Einhaltung von Umweltrichtlinien. Diese Verschiebung von der Erfüllung von Anforderungen hin zu neuen Initiativen lässt Gutes erwarten. ESG dürfte auch weiter ein Schwerpunktthema sein.

Rechtliche Hinweise

Bei diesem Dokument handelt es sich um Werbematerial und um kein investmentrechtliches Pflichtdokument. Die im vorliegenden Dokument enthaltenen Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf von Fondsanteilen oder zur Inanspruchnahme einer Dienstleistung dar. Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Auf der alleinigen Grundlage dieses Dokuments dürfen keine Anlage- oder sonstigen Entscheidungen gefällt werden.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird von AXA IM DE nicht übernommen.

Unternehmenserfolge und Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage können steigen und fallen und werden nicht garantiert.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.