London Calling: Neues zu Anleihen und der Fed, wieder einmal

- 23 Juni 2021 (5 Minuten Lesezeit)

In London sagt man, dass man oft 20 Minuten auf einen Bus warten muss und dann drei gleichzeitig kommen. Ähnlich scheint es zurzeit auch am Anleihemarkt zu sein. Die folgenden Zeilen sollen Ihnen vermitteln, was hier gerade passiert. Lesen Sie mehr über interessante, aufregende und bisweilen überraschende Ereignisse. Wir wollen mit ihnen zurechtkommen, sie verstehen und einordnen.

Die Federal Reserve

Jeder von uns hat verschiedene Darstellungen der Diskussionen auf der Juni-Sitzung des Offenmarktausschusses und ihrer möglichen Konsequenzen gelesen. Alles in allem glauben wir, dass die Fed eher zu einer strafferen Geldpolitik durch frühere Zinserhöhungen neigt. Der „Dotplot“, der den Zinsausblick der Offenmarktausschussmitglieder zusammenfasst, stellt jetzt frühere Zinserhöhungen in Aussicht, nämlich zwei Zinsschritte im Jahr 2023. Powell selbst schien den Dotplot aber als recht unwichtig abzutun – vielleicht ein Hinweis auf einen wachsenden Dissens in der Fed. Vielleicht haben die Falken die Oberhand, aber mit einigen Abweichlern.

Auch hieß es, dass die Fed bei ihrem neuen Durchschnittsinflationskonzept unerwartet früh zurückgerudert sei. Wie auch immer: Eine straffere Geldpolitik spricht für höhere Renditen. Aber wie so oft ist es nicht ganz so einfach.

Renditen

Seit ihrem Höchststand von 1,74% Ende März sind die US-Renditen kontinuierlich auf 1,44% am 11. Juni zurückgegangen. Vor dem Statement der Fed sind sie wieder etwas gestiegen, aber viel mehr tat sich danach. Bis Handelsschluss kam es zu massiven Verkäufen. Viele hatten erwartet, dass es in den nächsten Tagen so weitergehen würde, doch am nächsten Handelstag legten die Kurse wieder ordentlich zu. Die Verluste des Vortages wurden wettgemacht, und die Zehnjahresrenditen sind jetzt wieder genauso niedrig wie vor der Sitzung. Angesichts des neuen Tons der Notenbank ist dies überraschend. Vielleicht hat es aber auch diesmal mehr mit der Positionierung der Investoren als mit den wirtschaftlichen Fundamentaldaten zu tun.

In den letzten Monaten setzten wir zunehmend auf eine längere Duration, um von steigenden Anleihekursen zu profitieren. Wir haben die Duration von einem Tiefpunkt von 1,5 Jahren im Februar auf 4,2 Jahre kurz vor der Sitzung der Fed angehoben. Wegen der hohen Volatilität und der uneinheitlichen Signale des Marktes senken wir die Duration jetzt wieder etwas, bis sich die Lage beruhigt hat. Insgesamt haben wir sie wieder auf zwei Jahre verkürzt.

Laufzeitenallokation

Ein spannendes Thema – gemessen am Unterschied zwischen den amerikanischen 30-Jahres-Renditen und den 5-Jahres-Renditen ist die Zinsstrukturkurve von Ende 2020 bis Anfang 2021 sehr viel steiler geworden. Da sich die Kurzfristrenditen aufgrund des gleichbleibenden Leitzinsausblicks nicht verändern, beschränkte sich der Ausverkauf auf länger laufende Titel. Ihr Minderertrag bis März war beachtlich. In den letzten Monaten war die unterdurchschnittliche Bewertung lang laufender Anleihen ein großes Thema. Zuletzt ist die Zinsstrukturkurve aber wieder flacher geworden, eine Entwicklung, die sich diese Woche noch einmal verstärkt hat. Ausmaß und Tempo der Verflachung sprechen dafür, dass viele Anleger schnell ihre Positionen liquidieren mussten, mit denen sie auf eine steilere Kurve gesetzt hatten. Es kam also zu Umschichtungen von Kurzläufern in Langläufer.

In den letzten Monaten sprachen wir mit vielen Kunden darüber, dass wir in den USA im 1. Quartal auf eine steilere und im 2. Quartal auf eine flachere Zinsstrukturkurve gesetzt haben. Erstmals haben wir die Duration im April aufgestockt, und zwar durch Käufe von 30-Jahres-Anleihen. In der Woche der Offenmarktausschusssitzung schichteten wir von mittleren in lange Laufzeiten um.

Aufgrund dieser Umschichtung liegt unser Schwerpunkt jetzt klar auf lang laufenden US-Titeln, auch wenn die Portfolioduration nur zwei Jahre beträgt. Angesichts der massiven Verflachung der Zinsstrukturkurve und der Mehrerträge von Langläufern war dies richtig. In vielerlei Hinsicht wirkt eine so große Position, mit der man auf eine flachere Zinsstrukturkurve setzt, wie eine Duration über den aktuellen zwei Jahren.

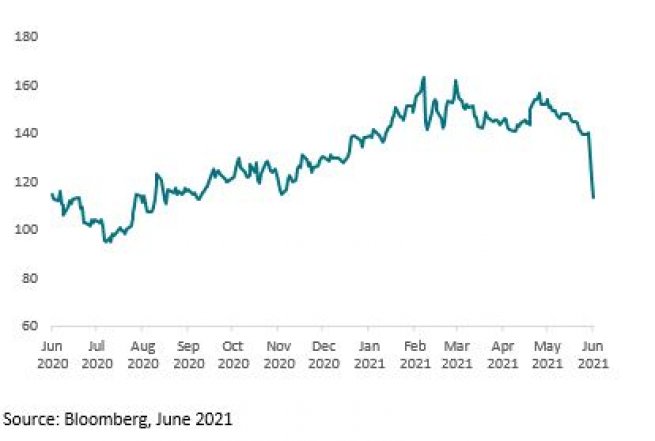

Abbildung 1: US-Zinsdifferenz, 30 Jahre minus 5 Jahre

Break-even-Inflation

Die amerikanische Zehnjahres-Break-even-Inflation ist von 2% im Januar auf 2,55% im Mai gestiegen. Im letzten Monat ging sie aber wieder um 30 Basispunkte zurück. Nach der Fed-Sitzung in dieser Woche legte die Break-even-Inflation zunächst zu, doch in den folgenden zwei Tagen kam es wieder zu einem starken Rückgang. Manche Beobachter meinten, dass die langfristigen Inflationserwartungen fallen müssen, wenn die Fed die Zinsen früher erhöht als bisher erwartet. Andere hielten eine niedrigere Break-even-Inflation wegen der dann höheren Realrenditen für plausibel. Vielleicht hat die Entwicklung mit der Aussicht auf das Ende des Quantitative Easing zu tun, da die Fed dann deutlich weniger inflationsindexierte Staatsanleihen (TIPS1 ) kaufen wird als zuvor. Plausibel wäre es, wenn die Break-even-Inflation parallel zu den langfristigen Inflationserwartungen der Fed stiege. Einmal mehr ist aber entscheidend, dass wir erheblich mehr Käufer als Verkäufer haben.

Seit März dieses Jahres beträgt der Portfolioanteil von Linkern 14%. Im Zuge der abnehmenden Inflationserwartungen am Markt verringerten wir den Anteil Anfang Juni aber auf 9%. Dazu verkauften wir sowohl 5- als auch 10-jährige TIPS.

Credits

Für eine niedrig verzinsliche Qualitäts-Assetklasse wie US-Staatsanleihen mögen diese Entwicklungen dramatisch scheinen. Für Investmentgrade-Unternehmensanleihen und High Yield gilt allerdings das Gegenteil. Manche bezeichnen den Sommer 2021 als den „Summer of Carry“. Die Spreads bewegen sich seitwärts oder gehen zurück, weil die Investoren alles kaufen, was nur ein wenig mehr Rendite verspricht als die qualitätsstärksten Anleihen. Die Abbildung unten zeigt die Spreads eurodenominierter Investmentgrade- und High-Yield-Anleihen.

Investmentgrade-Titel und High-Yield-Anleihen sind weit von den günstigen Bewertungen der letzten Zeit entfernt, wegen der hohen Nachfrage von Investoren und Notenbanken gleichermaßen. Die niedrige Durchschnittsrendite verbirgt aber die starke Streuung der Einzelwertrenditen. Manche Anleihen sind sehr teuer und haben außerordentlich enge Spreads. Bei anderen gibt es noch immer eine Risiko- oder Liquiditätsprämie.

Im Investmentgrade-Bereich setzen wir stark auf BBB-Anleihen und hier insbesondere auf Papiere von Banken, Versicherungen und Unternehmen, die vom Aufschwung nach Corona profitieren (Immobilien, Freizeitangebote und Pubs). Im High-Yield-Sektor haben wir uns von einigen der konjunktursensitiveren Titel getrennt (die vom Aufschwung profitierten) und stattdessen verstärkt auf kürzer laufende Anleihen mit hohem Carry gesetzt. An den Emerging Markets trennen wir uns allmählich von klassischen rohstoffsensitiven Papieren und schichten stattdessen in Titel um, die vom steigenden Konsum der wachsenden Mittelschicht und der Energiewende profitieren.

Abbildung 2: Spreads eurodenominierter Anleihen (Investmentgrade und High Yield) in den letzten fünf Jahren

- VHJlYXN1cnkgSW5mbGF0aW9uLVByb3RlY3RlZCBTZWN1cml0aWVzLg==

Credit Default Swaps (CDS)

Die geringe Spread-volatilität zeigt sich am deutlichsten am Stillstand des CDS-Marktes. Er bewegte sich das ganze Jahr über nahezu seitwärts. Erst zuletzt sind CDS etwas gefallen.

Mehr Zinsrisiko und Carry war die Devise im Mai, sodass wir unsere CDS-Absicherungen verringert haben, um den Carry von Unternehmensanleihen optimal zu nutzen. CDS werden irgendwann wieder wichtig. Einstweilen verzichten wir aber auf sie.

Genießen Sie Ihren Free Lunch

All dies und noch mehr wird dazu führen, dass manche Anleiheninvestoren in diesem Jahr stabile Erträge erzielen. Einmal mehr ist es wichtig, durch Diversifikation die Volatilität zu begrenzen. Wer aber aktiv Staatsanleihen und Credits auswählt, hat die Chance auf ordentliche kurz- und langfristige Erträge – trotz niedriger Renditen und zunehmender Volatilität.

Rechtliche Hinweise

Bei diesem Dokument handelt es sich um Werbematerial und um kein investmentrechtliches Pflichtdokument. Die im vorliegenden Dokument enthaltenen Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf von Fondsanteilen oder zur Inanspruchnahme einer Dienstleistung dar. Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Auf der alleinigen Grundlage dieses Dokuments dürfen keine Anlage- oder sonstigen Entscheidungen gefällt werden.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird von AXA IM DE nicht übernommen.

Unternehmenserfolge und Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage können steigen und fallen und werden nicht garantiert.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.