Grüne Anleihen aus China: Harmonisierungsstreben in einem Sektor, der den Kampf gegen den Klimawandel entscheidend voranbringen kann

- 07 Juli 2021 (7 Minuten Lesezeit)

Um zur Bekämpfung des Klimawandels beizutragen, will AXA IM ein führender Investor am Markt für Green Bonds werden. Wir haben bereits über 10 Mrd. EUR in grüne Anleihen investiert1 und wollen diese Assetklasse weiter unterstützen und verbessern. Sie kann weltweit entscheidend zur Emissionssenkung beitragen, um die Erderwärmung zu begrenzen. Dabei spielen auch grüne Anleihen aus China eine wichtige Rolle und bieten eine großartige Möglichkeit zur Ausweitung unseres Anlageuniversums.

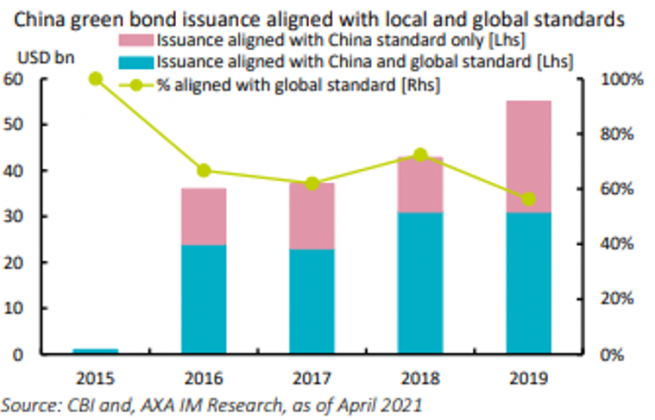

Seit seiner Entstehung Ende 2015 ist der chinesische Markt für grüne Anleihen stark gewachsen – ähnlich wie der entsprechende internationale Markt. China ist schnell zum weltgrößten Emittenten grüner Anleihen geworden und, gemessen am Emissionsvolumen, zum zweitgrößten Markt weltweit. Dieser Trend dürfte sich mittelfristig fortsetzen. Immerhin sind grüne Anleihen ein wichtiges Instrument für die Regierung in Peking, um China bis 2060 wie geplant CO2-neutral zu machen.2

Abbildung 1: Immer mehr Emissionen grüner Anleihen in China

- aHR0cHM6Ly93d3cuYXhhLWltLmNvbS9jb250ZW50Ly0vYXNzZXRfcHVibGlzaGVyL2FscGVYS2sxZ2syTi9jb250ZW50L2F4YS1pbS1yZWFjaGVzLWUyLTgyLWFjMTNibi1taWxlc3RvbmUtaW4tZ3JlZW4tc29jaWFsLWFuZC1zdXN0YWluYWJpbGl0eS1ib25kcy1hbmQtdW52ZWlscy1hLXN0cmVuZ3RoZW5lZC1mcmFtZXdvcmstdG8tYXNzZXNzLXN1Y2gtaW52ZXN0bWVudHMvMjM4MTg=

- aHR0cHM6Ly93d3cuYXhhLWltLmNvbS9kb2N1bWVudHMvMjAxOTUvODU5MjM2L0NoaW5hKy0rRmluYW5jaW5nK3RoZStHcmVlbit0cmFuc2Zvcm1hdGlvbisyMDIxMDQyOStlbi5wZGYvZjc3ZDFiOTUtMDg1ZC0yN2U3LTk2M2QtNDJkMTg5NzVmNzk4P3Q9MTYxOTY4MTU4NDU5OQ==

Um die Qualität und Bewertung grüner Anleihen zu beurteilen, erfordert der chinesische Onshore-Markt unseres Erachtens einen ganz anderen Analyse- und Bewertungsansatz als in anderen Ländern: Erstens hat China bei grünen Anleihen andere Standards und Prozesse als der internationale Markt, und zweitens könnten bei chinesischen Onshore-Emissionen einige wichtige Elemente und Kriterien fehlen, die wir in unseren Bewertungsrichtlinien für grüne Anleihen3 für eine sorgfältige, umfassende Analyse festgelegt haben.

Wir setzen auf starke und konstruktive Geschäftsbeziehungen zu chinesischen Emittenten und Emissionsbanken. Sie sollen sich über unsere Erwartungen zu grünen Anleihen im Klaren sein. Um trotz unterschiedlicher Zeitzonen und Sprachen sorgfältige und zeitnahe Analysen sicherzustellen, arbeiten wir eng mit unseren Kollegen in Asien zusammen. Wichtig scheinen uns:

- eine Harmonisierung chinesischer und internationaler Standards für grüne Anleihen

- ein besserer Dialog und mehr Transparenz zwischen chinesischen Emittenten und Investoren

- die Entwicklung und Veröffentlichung klarer Nachhaltigkeitsstrategien und -ziele durch chinesische Emittenten grüner Anleihen

China hat andere Standards für grüne Anleihen als der internationale Markt

Grüne Anleihen werden üblicherweise von bestimmten Richtlinien wie den Green Bond Principles4 der International Capital Market Association (ICMA) geregelt – „freiwilligen Prozessvorgaben, die Transparenz und Berichterstattung empfehlen sowie Integrität bei der Entwicklung grüner Anleihen fördern, indem sie klare Abläufe für Emissionen beschreiben.“

Die Grundsätze betreffen vier Bereiche: die Verwendung der Emissionserlöse, die Projektevaluierung und -auswahl, das Management der Erlöse und die Berichterstattung.

Erwähnenswert sind auch der Standard der Climate Bonds Initiative (CBI), der auf diesen Grundsätzen beruht, und der wahrscheinlich ebenfalls darauf basierende neu entstehende Green Bond Standard der EU. Wir haben diese Grundsätze in unser internes Beurteilungssystem für grüne Anleihen integriert. Grundsätzlich spielen eine entscheidende Rolle bei der Entwicklung des Marktes für grüne Anleihen. Die meisten Emittenten solcher Anleihen halten sie ein.

In China gelten jedoch je nach Art des Emittenten unterschiedliche Richtlinien für grüne Anleihen:

- Grüne Anleihen von Finanzinstitutionen: Emittenten sind staatliche Banken und Finanzinstitutionen, die den Vorschriften der Chinesischen Zentralbank (PBoC) unterliegen.

- Grüne Anleihen von Staatsunternehmen: Emittenten sind Unternehmen im Staatsbesitz, die den Vorschriften der Staatlichen Kommission für Entwicklung und Reform (SKER) unterliegen.

- Grüne Unternehmensanleihen: Emittenten sind privatrechtlich organisierte börsennotierte Unternehmen, die den Vorschriften der China Securities Regulatory Commission (CSRC) unterliegen.

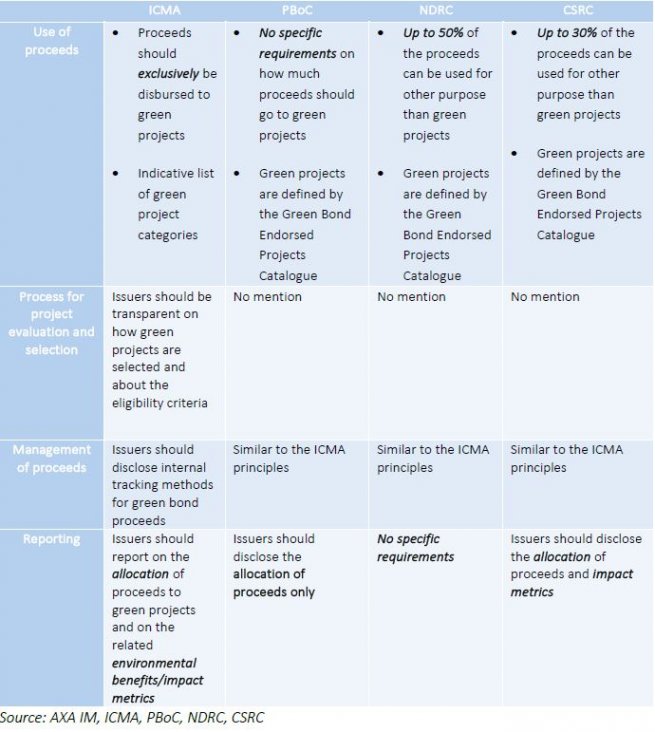

Abbildung 2 zeigt, dass es bei den Anforderungen und Erwartungen an Emittenten zahlreiche erhebliche Unterschiede zwischen den Grundsätzen der ICMA und den verschiedenen chinesischen Regelwerken gibt. Da dies die Marktteilnehmer verwirren kann, treten wir für eine Harmonisierung chinesischer und internationaler Standards für grüne Anleihen ein. Die Marktakteure haben bereits Gespräche aufgenommen, und auch AXA IM wirkt dabei mit. Wir werden auch weiter auf eine länderübergreifende Angleichung der Prozesse bei grünen Anleihen hinarbeiten.

Abbildung 2: Chinesische Standards für grüne Anleihen ggü. den Grundsätzen der ICMA

- aHR0cHM6Ly93d3cuYXhhLWltLmNvbS9kb2N1bWVudHMvMjAxOTUvNjA3NDgyL0dyZWVuK0JvbmRzK0ZyYW1ld29yay1pbnRlcmFjdGlmLnBkZi8zNWZhZTZlZi0yYjI0LTdiNGMtZmNiYy02MzJlNjJlZjkzNTY/dD0xNjIwMTQ1OTY4ODI5

- aHR0cHM6Ly93d3cuaWNtYWdyb3VwLm9yZy9hc3NldHMvZG9jdW1lbnRzL1JlZ3VsYXRvcnkvR3JlZW4tQm9uZHMvR3JlZW4tQm9uZHMtUHJpbmNpcGxlcy1KdW5lLTIwMTgtMjcwNTIwLnBkZiA=

Neben Diskrepanzen bei Richtlinien für grüne Anleihen haben wir in China einen weiteren wesentlichen Unterschied in puncto Transparenz und Dialog zwischen Emittenten und Investoren entdeckt. Dazu haben wir 20 Emittenten grüner chinesischer Onshore-Anleihen anhand unserer internen Kriterien beurteilt. Keiner gab uns die Gelegenheit zu einem Dialog – weder vor noch nach der Emission. Außerdem veranstalten chinesische Emittenten nur selten Roadshows, sodass sich Anleger, die in grüne Anleihen investieren wollen, nicht so gut einbringen können. Weltweit haben wir uns mit Vertretern von etwa 70% der beurteilten Emittenten grüner Anleihen getroffen.

In einem direkten Dialog mit Emittenten können wir ihre Nachhaltigkeitsstrategien und Rahmenrichtlinien für grüne Anleihen eingehend untersuchen. Nur so können wir umfassende Analysen erstellen. Bei mangelnder Berichterstattung ist dies nicht möglich. Deshalb fordern wir, wie oben erwähnt, dass die Investoren auf mehr Transparenz und einen besseren Dialog mit chinesischen Emittenten grüner Anleihen drängen.

Grüne Anleihen am chinesischen Onshore-Markt und das Beurteilungssystem von AXA IM

Um Verbesserungen im Marktsegment für grüne Anleihen voranzutreiben, hat AXA IM ein eigenes Beurteilungssystem für grüne Anleihen entwickelt. Es knüpft an die Green Bond Principles der ICMA an und beruht auf folgenden Säulen:

- ESG-Qualität und -Strategie des Emittenten

- Verwendung der Emissionserlöse und Projektauswahl

- Management der Erlöse

- Wirkungsberichterstattung

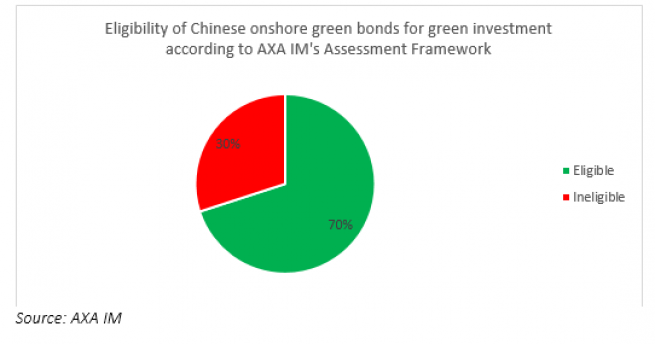

Wir haben uns entschlossen, unsere strengen Beurteilungskriterien auch bei grünen Anleihen am chinesischen Onshore-Markt anzulegen – trotz der unterschiedlichen Standards und Prozesse im Vergleich zum internationalen Markt für grüne Anleihen. Wir wollen unabhängig von Sektoren und Ländern nur in grüne Anleihen von Qualitätsunternehmen investieren, die etwas bewirken. Unsere Analyse grüner chinesischer Onshore-Anleihen hat gezeigt, dass die Emittenten vor allem bei der ersten, zweiten und vierten Säule unseres Beurteilungssystems noch Nachholbedarf haben.

Abbildung 3: Bereinigung des Anlageuniversums grüner Anleihen aus China

Ziel: Bessere ESG-Strategien und ehrgeizigere Nachhaltigkeitsbestrebungen

Emittenten grüner Anleihen sollen ihr Geschäftsmodell an den Zielen des Pariser Klimaabkommens ausrichten und auf ein Szenario hinarbeiten, um die Erderwärmung gegenüber der vorindustriellen Zeit auf unter 2 Grad zu begrenzen. Einblicke in die Klimawandelstrategie von Emittenten sind entscheidend für uns. So können wir besser nachvollziehen, ob sie ihr Motiv für die Emission einer grünen Anleihe konsequent im Auge behalten. Von den 20 analysierten Emittenten grüner Anleihen am chinesischen Onshore-Markt haben wir nur bei vier klare Ziele zur Verbesserung ihrer Ökobilanz festgestellt.

Das bedeutet zwar nicht, dass wir ihre grünen Anleihen möglichst schnell ausschließen wollen. Aber wir halten chinesische Emittenten dazu an, klare Klimastrategien zu entwickeln und zu veröffentlichen. Außerdem sollen sie entsprechende Ziele festlegen. Dadurch könnten sie besser vermitteln, warum sie grüne Anleihen am chinesischen Onshore-Markt begeben und was sie damit beabsichtigen. Zudem sollten chinesische Emittenten ehrgeizige Klimaziele festlegen – um zu zeigen, dass sie zur Erfüllung der Zusage Chinas beitragen wollen, bis 2060 Netto-Emissionen von null zu erreichen. Deshalb fordern wir von chinesischen Emittenten grüner Anleihen die Entwicklung und Veröffentlichung nachvollziehbarer Nachhaltigkeitsstrategien und -ziele.

Verwendung der Emissionserlöse und Projektauswahl

Die Taxonomien für grüne Anlagen sind zwar unterschiedlich. Dennoch können wir ermitteln, wie grüne Projekte ausgestaltet sein sollen und ob sie sich zur Finanzierung durch grüne Anleihen am chinesischen Onshore-Markt eignen. Bei solchen grünen Assets scheint uns die Transparenz im Allgemeinen gut genug. Dennoch erwarten wir etwas mehr Einzelheiten zu den Zulassungskriterien für grüne Projekte chinesischer Emittenten.

In puncto Verwendung der Emissionserlöse sehen wir das größte Problem bei den Anforderungen zum Anteil der Erlöse, der in grüne Projekte investiert werden muss – wie in Abbildung 2 dargestellt. Wir haben bei unseren grünen Investments jene grünen Anleihen am chinesischen Onshore-Markt systematisch ausgeschlossen, bei denen weniger als 100% für grüne Assets vorgesehen sind. Eines unserer wichtigsten Zulassungskriterien für grüne Anleihen ist die Zusage von Emittenten, den Emissionserlös gemäß ihren Bestimmungen vollständig in die Finanzierung grüner Projekte zu investieren.

Wirkungsberichterstattung

Zudem erwarten wir, dass Emittenten grüner Anleihen Wirkungsberichte veröffentlichen und die Investoren über Wirkungskennzahlen finanzierter Projekte informieren. Auch bei der Berichterstattung unterscheiden sich die Standards von Emittenten grüner Anleihen am chinesischen Onshore-Markt (siehe Abbildung 2). Dies kann bei unserem Beurteilungssystem für grüne Anleihen problematisch werden, obwohl die Prinzipien der ICMA Wirkungsberichterstattung nicht fordern, sondern nur anregen.

Es ist aber erfreulich, dass für die meisten grünen Anleihen am chinesischen Onshore-Markt, die wir geprüft haben, Wirkungskennzahlen vorlagen – im Allgemeinen in den Emissionsunterlagen. Dennoch haben wir drei der 20 geprüften grünen Anleihen von unseren grünen Investments ausgeschlossen, weil sie sich nicht zu einer Wirkungsberichterstattung verpflichtet hatten.

Unsere Ziele für grüne Anleihen am chinesischen Onshore-Markt

Wir haben gezeigt, wo sich Emittenten grüner Anleihen am chinesischen Onshore-Markt noch verbessern können. Dies sollte aber nicht als Kritik, sondern als Empfehlung und Rückmeldung verstanden werden. AXA IM ist davon überzeugt, dass sich diese Assetklasse gut zur Umsetzung unserer Klimaziele eignet. Zurzeit macht sie zwar nur einen sehr geringen Teil unserer Investments in grünen Anleihen aus, aber in Zukunft möchten wer gerne viel in grüne Anleihen aus China investieren.

Wie zuvor beschrieben, glauben wir, dass wir unsere Ziele besser erreichen können, wenn chinesische und internationale Standards für grüne Anleihen angeglichen werden und sich der Dialog und die Transparenz zwischen chinesischen Emittenten grüner Anleihen und Investoren verbessert. Zusätzlich erleichtert wird dies, wenn chinesische Emittenten klare Nachhaltigkeitsstrategien und -ziele festlegen und bekannt geben. Wir treiben die Fortschritte bei grünen Anleihen und unsere Bemühungen bei Stakeholdern, die sich für grüne Anleihen am chinesischen Onshore-Markt engagieren, weiter voran – mit dem Ziel, Impulse in die richtige Richtung zu geben. Der Anfang ist gemacht.

Rechtliche Hinweise

Bei diesem Dokument handelt es sich um Werbematerial und um kein investmentrechtliches Pflichtdokument. Die im vorliegenden Dokument enthaltenen Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf von Fondsanteilen oder zur Inanspruchnahme einer Dienstleistung dar. Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Auf der alleinigen Grundlage dieses Dokuments dürfen keine Anlage- oder sonstigen Entscheidungen gefällt werden.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird von AXA IM DE nicht übernommen.

Unternehmenserfolge und Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage können steigen und fallen und werden nicht garantiert.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.