Take Two: Feuerpause in Nahost lässt Aktienmärkte aufatmen, US-BIP-Wachstum abwärts korrigiert

Alles Wichtige auf einen Blick

Die Ankündigung einer zweiwöchigen Waffenruhe zwischen den USA und dem Iran hat letzte Woche weltweit für einen Börsenaufschwung gesorgt. In Reaktion auf diese Nachricht gaben die Ölpreise nach, während es an den Aktien- und Anleihemärkten zu einer Rallye kam. Allerdings blieb die Stimmung an den Märkten fragil, zumal Israel im weiteren Wochenverlauf seine Militärschläge gegen den Libanon fortsetzte. In der Woche bis zum Börsenschluss am Donnerstag legten der MSCI World NR, der S&P 500 und der MSCI Europe jeweils um 4% zu, während der japanische Nikkei und der britische FTSE All Share 7% und 3% an Wert gewannen.*

*In US-Dollar gerechnet. Quelle: FactSet, Daten per 9. April 2026.

Nachrichten aus aller Welt

Im Protokoll zur jüngsten Sitzung der US-Notenbank wird auf die Möglichkeit hingewiesen, dass die US-Zinsen steigen könnten, wenn die Inflation aufgrund des Nahostkonflikts längere Zeit hoch bleibt. Zugleich bestehe jedoch die Gefahr, dass ein Fortdauern des Kriegs den Arbeitsmarkt bremsen und damit Zinssenkungen erforderlich machen könnte. Insgesamt befanden die Währungshüter, dass es „für eine Beurteilung der Auswirkungen noch zu früh“ sei, und stimmten auf ihrem Treffen im März dafür, den Leitzinssatz in einer Spanne von 3,5% bis 3,75% zu lassen. Unabhängig davon wurde eine Abwärtsrevision des US-Wachstums im 4. Quartal 2025 auf 0,5% p.a. gemeldet. Die vorherige Schätzung hatte auf 0,7% gelautet. Im 3. Quartal war die US-Wirtschaft noch um 4,4 % gewachsen. Der Einbruch der Konjunktur im 4. Quartal war in erster Linie der Haushaltssperre geschuldet.

Zahl im Fokus: 50,7

Das Euroraum-Wachstum hat sich im März aufgrund eines erhöhten Kostendrucks auf ein Neun-Monats-Tief abgekühlt. In der Gesamtmessung sank der Einkaufsmanagerindex (PMI) von 51,9 Zählern im Februar auf 50,7, blieb damit jedoch oberhalb der Wachstumsschwelle von 50 Punkten. Zudem war der Index etwas höher als in der Vorabschätzung mit 50,5 veranschlagt. Ausschlaggebend war eine schwächere Nachfrage, die einen Rückgang der Auftragseingänge im Dienstleistungssektor widerspiegelte. Nach Angaben des Datenanbieters S&P setzte die Industrieproduktion dagegen ihre solide Dynamik fort. Unterdessen war die Wirtschaftstätigkeit in Großbritannien im März so schwach wie zuletzt vor sechs Monaten. Der Gesamt-PMI sank von 53,7 Punkten im Vormonat auf 50,3 Zähler.

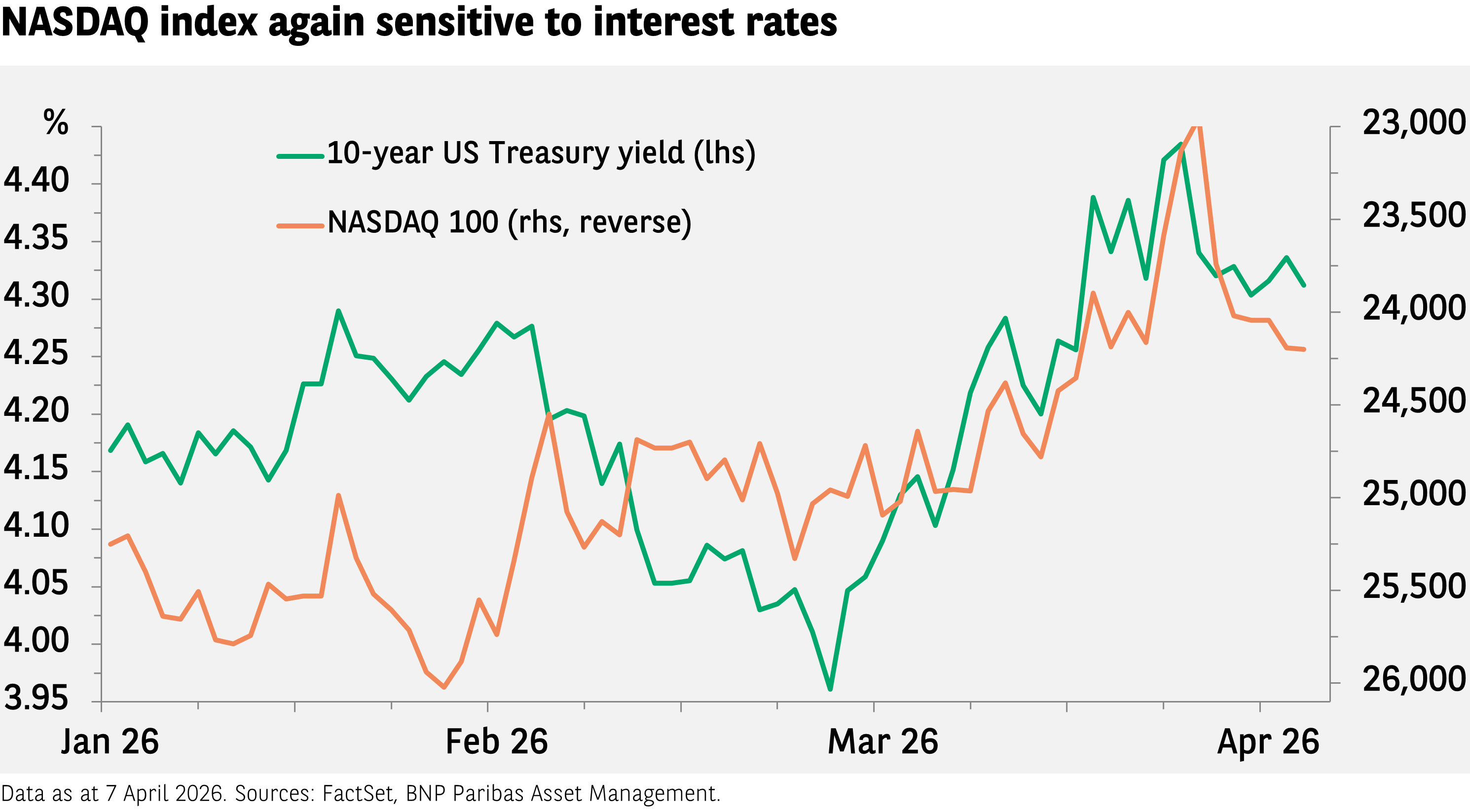

Grafik der Woche

Ein entscheidender Faktor für die Performance von Technologieaktien sind natürlich die Unternehmensgewinne, aber die Bewertungen fallen ebenfalls ins Gewicht, weshalb auch die Zinsen eine wichtige Rolle spielen. Besonders deutlich zeigte sich dies 2022, als die Zinsen aufgrund der Inflation nach der Corona-Pandemie stiegen und der NASDAQ 100 plötzlich einbrach. Noch bis vor kurzem wurde dieser technologielastige Aktienindex hauptsächlich von erhofften Erträgen aufgrund der KI-Entwicklungen beflügelt. Zuletzt haben jedoch die steigenden Zinsen sowie die Inflationssorgen den NADAQ ins Taumeln gebracht. Sollte sich die Situation im Nahen Osten weiter entspannen, könnten die Zinsen wieder sinken, was dem Index Auftrieb geben dürfte.

Wissenswert: Smile

China und Europa haben ein gemeinsames Weltraumprojekt angestoßen, das darauf abzielt, die Bewegungen des Sonnenwinds besser zu verstehen und geomagnetische Stürme vorauszuberechnen, die Kommunikationssysteme stören und elektronische Anlagen beschädigen können. Der Satellit – mit der Bezeichnung Solar wind Magnetosphere lonosphere Link Explorer, kurz „Smile“ – wird auf Bildern und Videos festhalten, was passiert, wenn Sonnenwinde auf das Magnetfeld der Erde treffen, und Forschenden erstmals Gelegenheit geben, die vollständigen Wechselwirkungen zwischen Sonne und Erde zu beobachten. Diese Daten dürften sie in die Lage versetzen, genauere Prognosen zu Wetterereignissen im Weltraum aufzustellen und Stürme mit Auswirkungen auf unseren Planeten vorherzusagen. Dies soll zum Schutz vor Stromausfällen beitragen und deren Auswirkungen auf Infrastrukturen und Gemeinschaften begrenzen.

Das bringt die Woche

Von Montag bis Samstag findet die Frühjahrstagung des Internationalen Währungsfonds und der Weltbank statt. Ab Dienstag sind Konjunkturdaten zu erwarten: chinesische Import- und Exportzahlen für März sowie der als Inflationsmaß verwendete US-Erzeugerpreisindex. Am Mittwoch stellt der Euroraum Daten zu seiner Industrieproduktion vor. Am Donnerstag veröffentlicht China sein BIP-Wachstum im 1. Quartal. Am selben Tag gibt der Euroraum die endgültige Schätzung seiner Inflationsrate im März bekannt.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von BNPP AM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen BNPP AM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von BNP PARIBAS ASSET MANAGEMENT Germany GmbH dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.