Vergessen Sie das Verlustrisiko nicht

- 15 Juli 2021 (5 Minuten Lesezeit)

Lassen Sie Ihre Duration nie zu lange zu kurz, hüten Sie sich vor risikobehafteten Titeln, wenn Sie zu teuer sind, und rechnen Sie immer damit, dass die englische Fußballnationalmannschaft verliert. Mit diesen drei Warnungen haben wir jahrelang richtig gelegen, und 2021 war es nicht anders. Bevor wir uns aber mit Anleihen befassen, möchte ich zunächst Italien zu seinem hart erkämpften Sieg gratulieren.

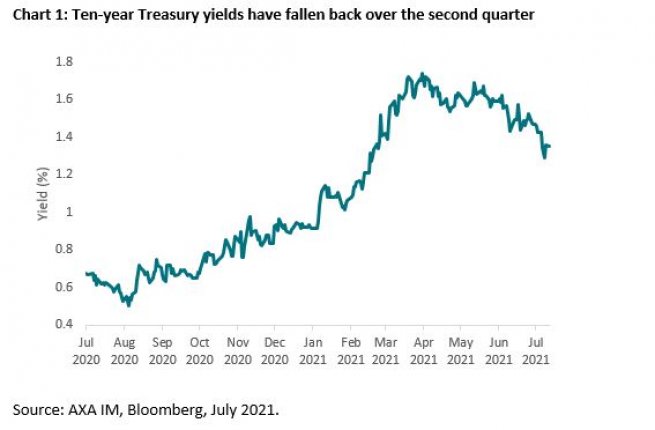

Renditen fallen nach dem 2. Quartal weiter

Staatsanleihen legen kräftig zu. Seit dem Renditehoch von 1,74% in den USA sind jetzt über drei Monate vergangen. Seitdem sind die Renditen um 50 Basispunkte gefallen, und zuletzt (Mitte Juli) hat sich der Rückgang sogar noch beschleunigt. Viel wird über die Gründe diskutiert: Manche sehen vor allem technische Ursachen und glauben, dass Investoren mit einer negativen oder kurzen Duration zur Glattstellung ihrer Positionen gezwungen waren und CTA-Mandate (Derivate- und Momentum-Strategien) dadurch ebenfalls ihre Short-Positionen beenden mussten.

Andere argumentieren fundamental und begründen den Renditerückgang mit dem Ende der Reflationserwartungen. Am Markt ginge man jetzt von einem weniger perfekten Wachstums- und Inflationsausblick aus. Nur wenige Argumente liefern die Bewertungen. Es gibt kaum Hinweise darauf, dass die Investoren deshalb kauften, weil sie die Bewertungen für günstig hielten. Im Rückblick scheint eine Rendite von 1,75% aber sehr günstig.

Wenn man all dies miteinander kombiniert – Makrofaktoren, Bewertung, Marktstimmung, Markttechnik –, sehen wir zweierlei: Es gibt mehr Käufer als Verkäufer, und man sollte sich nicht gegen den Markt stellen. Wir haben deshalb unsere Duration in den letzten Monaten erhöht und profitieren jetzt davon.

Abbildung 1: Die US-Zehnjahresrenditen sind im 2. Quartal wieder gefallen

Vorsicht bei Credits?

Seit Jahresbeginn haben die hohe Nachfrage, bessere Fundamentaldaten und niedrigere Ausfallerwartungen für einen Spreadrückgang gesorgt. Nach den meisten Kennziffern erscheinen Renditen und Spreads von Credits niedrig. Dennoch können sie analog zu den Staatsanleiherenditen niedrig bleiben oder sogar noch weiter fallen. Schließlich stützen zahlreiche Faktoren den Markt.

Ganz sicher sind Credits jetzt wieder so hoch bewertet wie vor Corona und bisweilen sogar teurer als nach der internationalen Finanzkrise. Manche Marktsegmente sind sogar so teuer wie nie zuvor.

Wir haben das Kreditrisiko unseres Portfolios zuletzt nicht weiter erhöht und es in manchen Ländern auch verringert. Hier sind wir zu einer kurzen Duration gewechselt und bevorzugen Investmentgrade-Titel gegenüber High Yield. Andere Marktsegmente sichern wir ab, durch eine kürzere Duration oder Credit Default Swaps (CDS). Wir glauben, dass die Volatilität eine Chance für viele Investoren ist, die auf günstigere Einstiegszeitpunkte für Credits warten. Im ruhigen Sommer könnte der Markt allerdings einen Teil seiner diesjährigen Gewinne wieder abgeben.

Und wie steht es um den Fußball?

Trotz der Euphorie und der anschließenden Enttäuschung am Sonntag sind Englands Fans auf ihr Team noch immer stolz. Schließlich ist eine Finalteilnahme nichts Alltägliches. Vor drei Monaten hätten Sie wahrscheinlich weder auf England noch auf eine höhere Duration gesetzt. Aber manchmal kommt es eben anders.

Rechtliche Hinweise

Bei diesem Dokument handelt es sich um Werbematerial und um kein investmentrechtliches Pflichtdokument. Die im vorliegenden Dokument enthaltenen Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf von Fondsanteilen oder zur Inanspruchnahme einer Dienstleistung dar. Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Auf der alleinigen Grundlage dieses Dokuments dürfen keine Anlage- oder sonstigen Entscheidungen gefällt werden.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird von AXA IM DE nicht übernommen.

Unternehmenserfolge und Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage können steigen und fallen und werden nicht garantiert.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.