Faktoren: Stabile Konjunktur und anhaltend hohe Zinsen sprechen für Momentum und Qualität

- 20 November 2023 (10 Minuten Lesezeit)

Im Überblick:

- Die Konjunktur ist unerwartet stabil.

- Die Leitzinsen werden wohl nicht mehr weiter steigen, dürften aber wegen der hartnäckig hohen Kerninflation auf absehbare Zeit hoch bleiben.

- Auf unserer Scorecard liegen die Aktienfaktoren Momentum und Qualität vorn. Niedrige Volatilität und Wachstum (Growth) liegen hinten.

Die US-Konjunktur war überraschend stabil. Zwar droht in den letzten drei Monaten des alten Jahres ein Abschwung, doch rechnen wir nicht mehr mit einer Rezession. Im Euroraum scheint die Konjunktur schneller nachzugeben, aber auch hier halten wir eine Rezession für unwahrscheinlich. Unterdessen spricht manches dafür, dass die Konjunkturmaßnahmen in China der Wirtschaft helfen. Es muss aber wohl noch mehr getan werden, damit sich die jüngste Schwächephase nicht wiederholt.

Der Krieg zwischen Israel und der Hamas macht die Weltlage noch unsicherer, hat die Weltkonjunktur aber bislang kaum weiter geschwächt. Allerdings ist eine Eskalation nicht auszuschließen, sodass wir die Entwicklung genau im Blick behalten.

Viel spricht für eine Stabilisierung der Inflation, und vermutlich werden die Leitzinsen in den wichtigen Volkswirtschaften bald ihren Höhepunkt erreicht haben, wenn es nicht schon so weit ist. Wegen des stabilen Wirtschaftswachstums und der hartnäckig hohen Kerninflation rechnen wir aber mit einer straffen Geldpolitik bis weit ins Jahr 2024 hinein.

Aktienfaktoren: Ausblick

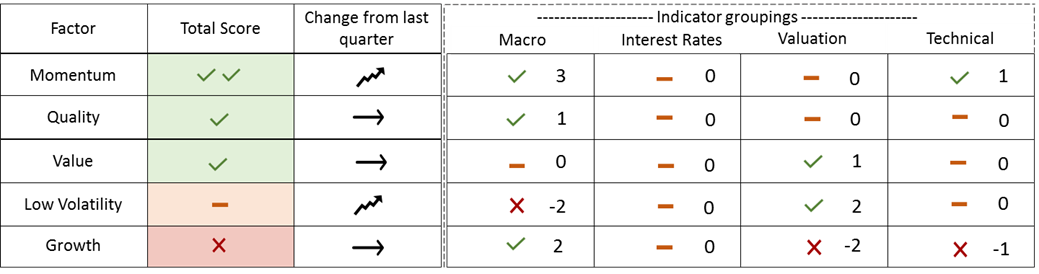

Im Folgenden zeigen wir unsere Scorecard für Aktienfaktoren. Die Zinsen („Interest Rates“) haben zurzeit keine Auswirkungen auf unsere Einschätzungen, da wir hier nicht so bald mit einer Änderung rechnen. Die Konjunkturdynamik („Macro“) beruht auf dem Niveau und der Veränderung des Auftragseingangsindex des Institute of Supply Management, dessen Aufschwung gerade begonnen hat.

Quelle: AXA IM, November 2023

Nach unserer Tabelle schätzen wir im November also die Faktoren Momentum und Qualität am besten und die Faktoren Niedrige Volatilität (Low Volatility) und Wachstum (Growth) am schlechtesten ein.

Im Folgenden finden Sie Einzelheiten zu unserem Ausblick für die Aktienmarktfaktoren.

Momentum: Positiv

Im November steht der Faktor Momentum in unserer Scorecard ganz oben. In der Regel entwickelt er sich gut, wenn sich die Konjunktur gerade beschleunigt. Die Bewertung des Faktors entspricht zurzeit etwa ihrem Langfristdurchschnitt, sodass der Gesamtscore neutral ist. Die Markttechnik (also das Verhältnis von Angebot und Nachfrage und die kurzfristige Volatilität) ist ebenfalls günstig. Bei einer negativen Konjunkturüberraschung könnte der Faktor aber unter Druck geraten, etwa wenn die USA oder Europa in die Rezession fallen.

Qualität (Quality): Positiv

Optimistisch bleiben wir auch für den Faktor Qualität, also für Aktien von sehr rentablen Unternehmen. Qualitätsaktien liegen meist vorn, wenn sich die Konjunktur gerade zu erholen beginnt. Alles in allem entspricht die Bewertung des Faktors dem Vergangenheitsdurchschnitt. Zwar reagiert er meist nicht auf hohe Bewertungen, doch halten wir einen aktiven Ansatz für Qualitätstitel für sinnvoll. Wir meinen, dass sehr hoch bewertete Qualitätsaktien gemieden werden sollten.

Bewertung (Value): Positiv

Die Scorecard zieht den Faktor Value dem Faktor Growth vor. In puncto Konjunktur und Markttechnik schätzen wir den Faktor Value neutral ein. Dass der Gesamtscore noch positiv ist, liegt an der Bewertung, die fundamental günstig scheint. Weil Value – absolut gesehen – definitionsgemäß stets günstig bewertet ist, beruht unsere Einschätzung auf der aktuellen Bewertung im Vergleich zum Vergangenheitsdurchschnitt.

Niedrige Volatilität (Low Volatility): Neutral

Insgesamt schätzen wir den Faktor Low Volatility neutral ein; er ist der Faktor mit dem zweitniedrigsten Score. Niedrigvolatile Aktien liegen meist hinten, wenn sich die Konjunktur gerade zu erholen beginnt. Nach den jüngsten Mindererträgen des Faktors scheint er jetzt attraktiv bewertet, sodass sich diese Komponente des Gesamtscores in den letzten drei Monaten verbessert hat. Für diesen Faktor gilt, dass negative Konjunkturüberraschungen ihm tendenziell nützen, da er von Natur aus defensiv ist.

Wachstum (Growth): Negativ

Zwar ist das Konjunkturumfeld gut, doch ist der Faktor im Vergleich zum Vergangenheitsdurchschnitt hoch bewertet. Außerdem gibt es jetzt einzelne Anzeichen für überkaufte Märkte, weshalb wir Growth im November am schwächsten eingestuft haben. Die Aussicht auf längere Hochzinsphasen ist für Wachstumsaktien nicht gerade günstig. Wir möchten allerdings darauf hinweisen, dass sich die Bewertung des Faktors schnell verbessert, wenn die Zinsen schneller fallen als zurzeit erwartet.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.