Strategischer Ausblick: Moderates Wachstum, moderate Erträge

- 30 November 2023 (7 Minuten Lesezeit)

Im Überblick:

- Da die Anleihenrenditen Ende 2023 auf Mehrjahreshochs gestiegen sind, halten wir Kursgewinne jetzt für sehr wahrscheinlich.

- Der günstigere Zinsausblick dürfte Unternehmensanleihen nützen. Vor allem Investmentgrade-Titel bieten attraktive Renditen.

- Wenn Zinsen und Anleihenrenditen fallen und die Wirtschaft weiterhin wächst, könnten auch Aktien weiter zulegen.

- Tendenziell halten wir aber Anleihen für interessanter. Ihre Risikoprämien sind gestiegen, während die von Aktien gefallen sind.

Schwächeres Wachstum kann Aktien schaden

2023 blieb die Rezession aus und die Zinsen stiegen stärker als generell erwartet. Für Aktieninvestoren war diese Entwicklung sehr viel besser als für Anleiheninvestoren, signalisierte sie doch eine anhaltend starke Wirtschaft, vor allem in den USA. Der Mehrertrag internationaler Aktien gegenüber Staatsanleihen seit Ende 2020 ist der dritthöchste der letzten 40 Jahre.

Für 2024 erwarten wir aber ebenfalls keine Rezession. Wir rechnen mit einem mäßigen BIP-Wachstum, einem weiteren Inflationsrückgang und begrenzten Zinssenkungen. Das nominale BIP wird also nicht mehr so stark wachsen. Allerdings kann es früher oder später doch noch zu einer Rezession kommen, wenn die anhaltend hohen Leitzinsen irgendwann die Konjunktur schwächen. Dann würde der Mehrertrag von Aktien gegenüber Anleihen nachlassen, und vielleicht würden sogar Anleihen wieder vorn liegen. So oder so rechnen wir damit, dass die lange Verlustphase von Anleihen jetzt vorbei ist.

Zinsen wohl weiter hoch

Es ist aber nicht alles nur schwarz und weiß. Die Leitzinsen mögen nicht weiter steigen, aber die Inflation wird auch 2024 über ihrem Zielwert liegen. Die Notenbanken setzen weiter auf „Higher for Longer.“ So lange der Arbeitsmarkt nicht nachgibt, werden sich die Zinssenkungen in Grenzen halten. Man sollte deshalb aber keinen Bogen um Anleihen machen. Ohne einen erneuten Inflationsschock ist kaum mit steigenden Renditen zu rechnen. Risiken durch höhere Leitzinserwartungen halten sich daher im Rahmen, und die höhere Einstiegsrendite ist positiv. Auf Einjahressicht dürfte man mit Anleihen jetzt sehr viel mehr verdienen als Anfang 2022. Im Risikoszenario – mit noch niedrigerem Wirtschaftswachstum, einer noch milderen Notenbankrhetorik und vielleicht auch einer lockereren Geldpolitik – sind Kursgewinne bei Anleihen erst recht wahrscheinlicher als Kursverluste.

Gestiegen sind aber nicht nur die Zinsen, sondern auch unsere Indikatoren für die Zinsvolatilität und die voraussichtliche Laufzeitprämie von Anleihen. Da die Notenbanken keine Staatsanleihen mehr kaufen – aber auch wegen der hohen Kurzfristzinsen, der Inflation und der hohen Haushaltsdefizite – sind die Anleihenerträge sehr viel unsicherer geworden. Andererseits werden Anleihenrisiken jetzt besser entlohnt. Neben den höheren Zinsen sprechen auch die im Vergleich zu Aktien jetzt höheren Risikoprämien für Festzinsanlagen.

Attraktive Unternehmensanleihen

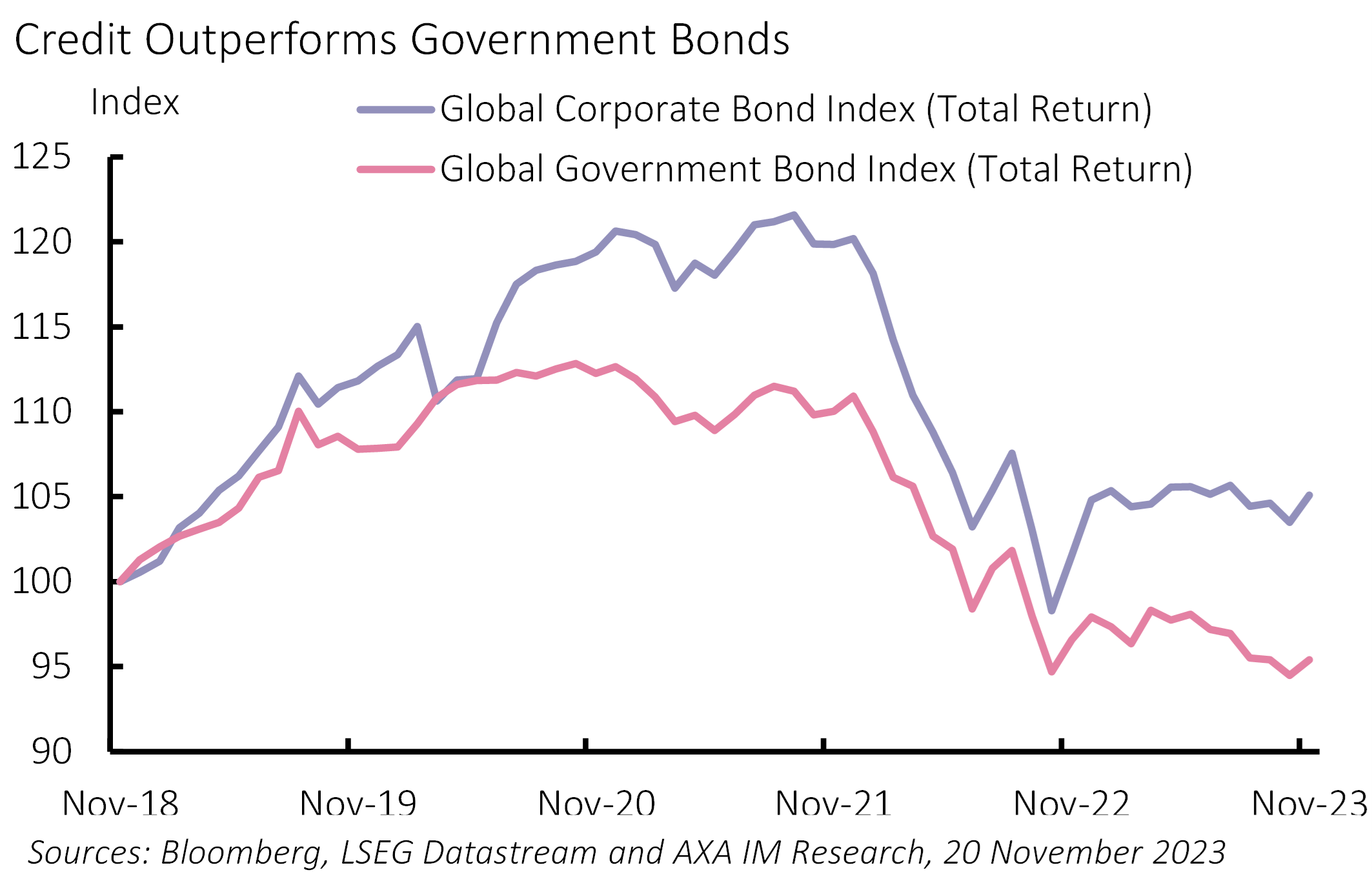

Der günstigere Zinsausblick dürfte auch Unternehmensanleihen nützen. 2023 waren die Kreditrisikoprämien meist stabil, sodass Unternehmensanleihen Staatsanleihen hinter sich ließen (Abbildung 1). Die aktuelle Konjunkturprognose spricht weiterhin für ordentliche Erträge. Investmentgrade-Titel bieten Renditen von knapp 6% in den USA und 4,25% in Europa.

Abbildung 1: Unternehmensanleihen vor Staatsanleihen

Quellen: Bloomberg, LSEG Datastream und AXA IM Research, 20. November 2023.

Bei mäßigem Wachstum handhabbare Kreditrisiken

Fest steht, dass die Refinanzierungskosten der Unternehmen in den nächsten Jahren über den durchschnittlichen Coupons der umlaufenden Anleihen liegen werden. Weil die Zinsen 2024 und 2025 wohl fallen und in nächster Zeit nur sehr wenige Anleihen fällig werden, dürften die Refinanzierungsrisiken nicht sehr hoch sein. Investmentgrade-Emittenten haben die Niedrigzinsphase für Emissionen genutzt, und ihre Fremdkapitalquoten scheinen nach dem hohen nominalen Umsatzwachstum der letzten drei Jahre handhabbar.

Allerdings müssen Unternehmensanleiheninvestoren den Aktienmarkt genau im Blick behalten. Wenn die Unternehmensgewinne nachgeben und Aktien volatiler werden, dürften auch die Credit Spreads steigen. Für High-Yield-Anleihen gilt das erst recht, liegen die Spreads doch zurzeit etwa im 50. Perzentil ihrer Verteilung der letzten zehn Jahre. Die europäischen Risikoprämien liegen im 80. Perzentil, sodass eurodenominierte Titel attraktiver bewertet und damit risikoärmer erscheinen.

Jegliche Verschlechterung des Wirtschaftsumfelds kann aber zu einer Spreadausweitung führen. Allerdings hält sich die Verschuldung der Emittenten in Grenzen, und ihre Finanzen sind heute stabiler als in früheren Straffungsphasen. Eine Spreadausweitung kann daher eine Chance für Anleger sein, vor allem wenn sich die Emittenten aufgrund niedrigerer Renditen günstiger refinanzieren können. Alles in allem scheinen die Ertragsaussichten gemessen an unseren Leitzins- und Inflationserwartungen für 2024 attraktiv.

Anleihen- und Aktienrisiken

In den USA ist das Verhältnis von Anleihen- zu Aktienrenditen extrem: Die Realrenditen inflationsindexierter US-Staatsanleihen (TIPS) sind heute höher als die Dividendenrenditen amerikanischer Aktien. Legt man komplexere Indikatoren zugrunde, ist die Aktienrisikoprämie heute so niedrig wie seit mehreren Jahren nicht mehr. Außerdem ist die Aktienvolatilität im Verhältnis zur Zinsvolatilität gefallen. Ein niedrigeres nominales Wirtschaftswachstum dürfte Anleihen nützen und Aktien schaden.

Unsicherer Gewinnausblick

Die Gewinnerwartungen für 2024 sind in den USA und anderen Ländern ordentlich, und die Bewertungen amerikanischer Aktien liegen heute über ihrem Langfristdurchschnitt. Eine weiche Landung, gewissermaßen ein Goldilocks-Szenario, scheint denkbar. Wenn das nominale US-BIP so stark wächst wie von uns erwartet, könnte dies reichen, damit die Unternehmensgewinne, wie von den Analysten vermutet, tatsächlich um 10% bis 12% steigen. Es könnte aber auch weniger werden. Die Drittquartalsergebnisse der US-Unternehmen waren insgesamt etwas besser als erhofft, sodass viele Beobachter jetzt etwas schwächere Umsätze und Margen erwarten. Wenn das Gewinnwachstum Anfang 2024 wirklich nachlässt, könnten die Bewertungen von US-Aktien fallen.

Eine weiche Landung könnte Aktien nützen

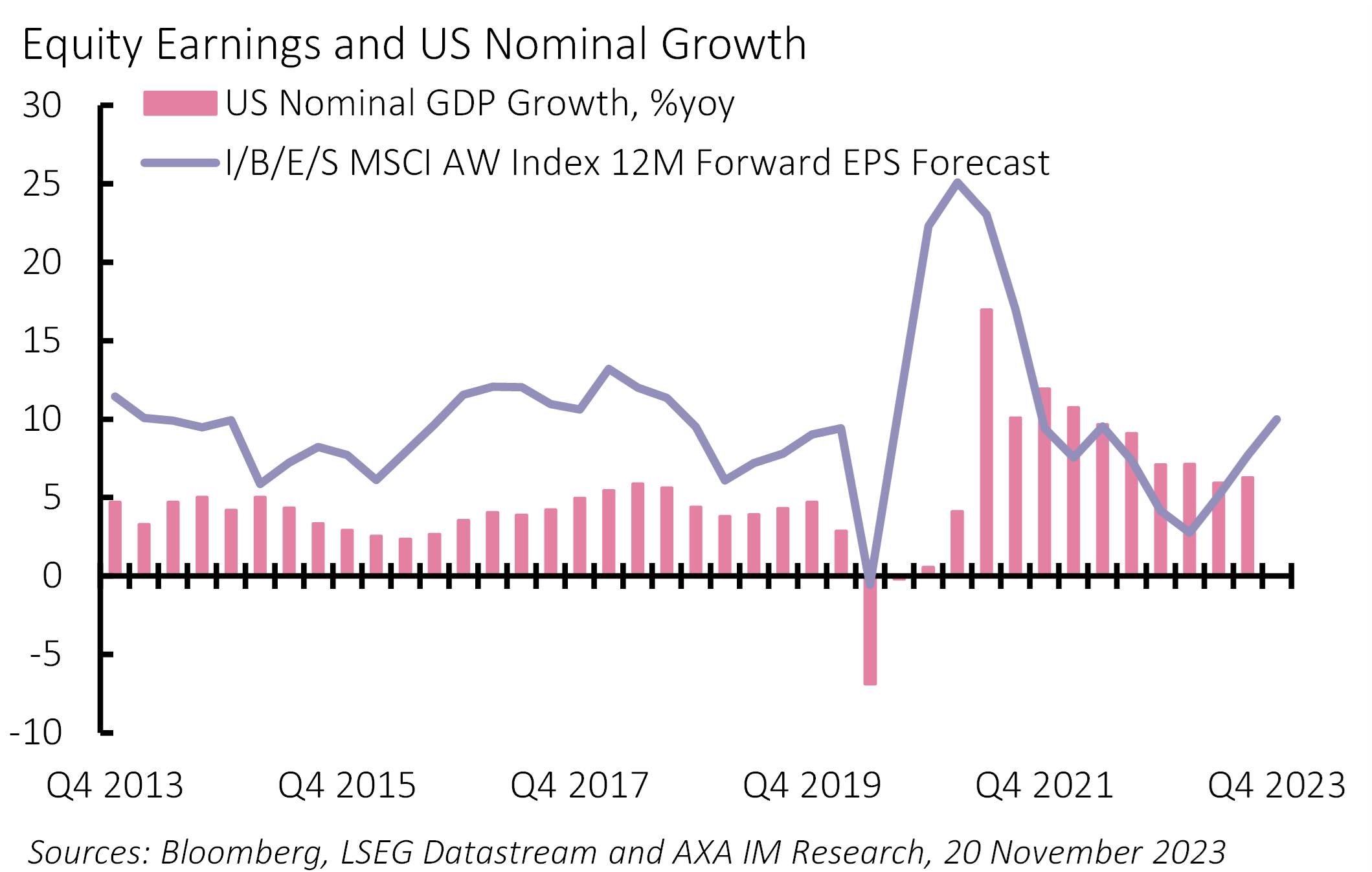

Die Hausse kann aber auch weitergehen. Anhaltend niedrige Zinsen und Anleihenrenditen – und anhaltendes reales Wachstum – könnten weiter für Aktien sprechen. Hinzu kommen die hohen Erwartungen an die Künstliche Intelligenz und die Hoffnung auf Produktivitätsgewinne. Manche Aktienmarktsegmente stellen noch immer ein hohes Gewinnwachstum und hohe Anlageerträge in Aussicht (Abbildung 2). Anleihen haben 2023 zwar enttäuscht, doch hätte man mit einem Portfolio aus kurzlaufenden Unternehmensanleihen und Technologieaktien – also Aktien mit einer langen Duration – sehr viel verdient. Bis zu einer Kehrtwende der Fed könnte eine solche Barbell-Strategie interessant bleiben.

In Europa sind sowohl die Aktienbewertungen als auch die Anleihenrenditen niedriger als in den USA, was für ein schwächeres Wachstum und eine niedrigere Inflation spricht. Dennoch scheint die Europäische Zentralbank mit einer Wende der Geldpolitik zu zögern. Die Realrenditen sind niedriger und die Bewertungsdifferenz zwischen Aktien und Anleihen spricht noch immer mehr für Aktien. In den USA könnte das Wachstum eher enttäuschen als in Europa, und auch die Zinserwartungen könnten sich schneller ändern. Europäische Titel mögen daher weniger volatil sein, stellen aber im Aktien- wie im Anleihenbereich weiterhin Erträge in Aussicht.

Abbildung 2: Optimistische EPS-Prognosen

EPS = Gewinn je Aktie

Quellen: Bloomberg, LSEG Datastream und AXA IM Research, 20. November 2023.

Ausgewogen

Für den wahrscheinlichsten Fall halten wir also moderate Anlageerträge bei moderatem nominalem Wirtschaftswachstum. Dabei bevorzugen wir tendenziell Anleihen – weil deren Risikoprämie im letzten Jahr gestiegen ist, während die von Aktien zurückging.

Optimistisch für Anleihen stimmt uns auch die implizite Zinsvolatilität im Verhältnis zur Aktienvolatilität. Wenn die Leitzinsen nicht weiter steigen und die Inflation fällt, dürfte die Zinsunsicherheit nachlassen. Außerdem rechnen wir tendenziell mit fallenden Renditen.

Die Risikoprämie von Aktien ist gemessen an den unsicheren Wachstums- und Gewinnaussichten eher niedrig. Ausbleibende Übertreibungen am Kreditmarkt und ordentliche Spreads dürften Unternehmensanleiheninvestoren aber beruhigen, zumal sich der Refinanzierungsbedarf der Emittenten 2024 eher in Grenzen halten dürfte.

Aktien haben 2023 vom überraschend starken Wirtschaftswachstum profitiert. Nach einem weiteren Jahr mit einer straffen Geldpolitik könnten die höheren Leitzinsen die Konjunktur mit der sprichwörtlichen Verzögerung vielleicht doch noch dämpfen. Für Aktien ist das ein Risikofaktor, der für niedrigere risikoadjustierte Erträge spricht.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.