Meinungen unserer CIOs: Märkte trotzen der Volatilität im August

Im Überblick

Chris Iggo, CIO AXA IM Core

Die Erholung im August verheißt bis zum Jahresende viel Gutes

Was auch immer den Kurseinbruch im August ausgelöst hat – es reichte nicht, um die gute Performance seit Jahresbeginn zu neutralisieren. Aktien und Unternehmensanleihen erholten sich schnell, und Risikoindikatoren wie der VIX fielen schon bald wieder auf ihre alten, niedrigeren Niveaus. Die Turbulenzen Anfang August zeigen aber, dass die Anleger sehr optimistisch sind und die Märkte deshalb heftig auf schlechte Nachrichten reagieren können, auch wenn die Volatilität durch das saison-bedingt geringe Handelsvolumen sicherlich übertrieben war. Dennoch sind neue Turbulenzen in den nächsten Monaten nicht auszuschließen. Die Märkte reagieren sensibel auf US-Arbeits-marktdaten, die japanische Geldpolitik und die Gewinne von Technologieunternehmen. Zugleich ist die schnelle Erholung nach dem Ausverkauf durchaus erfreulich. Die Fundamental-daten bleiben stabil. Die Fed dürfte bald mit Zinssenkungen beginnen, wie es andere Notenbanken schon vorgemacht haben. Die Unternehmensanleihen-Emittenten haben keine Finanzierungsprobleme, und die Zweitquartalszahlen der meisten Unternehmen entsprachen den Erwartungen. Die politischen Risiken könnten nachgelassen haben. Risikobehaftete Wertpapiere versprechen für den Rest des Jahres gute Erträge, wie schon seit Jahresbeginn mit Wachstumsaktien und risikoreicheren Unternehmensanleihen an der Spitze. Anlagen in High Yield und kurz laufende Unternehmensanleihen sind vermutlich der risikoärmste Weg zu Erträgen in den letzten Monaten des Jahres.

Alessandro Tentori, CIO Europe

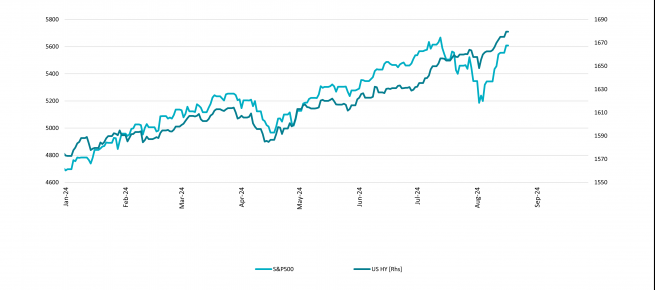

Die „defensive Option“ von High Yield – eine Chance

High Yield gilt oft als recht risikoreich. Die jüngste Aktienmarktvolatilität scheint das aber zu widerlegen. Die Abbildung vergleicht den Bank of America US High Yield Index mit dem S&P 500. Man sieht, dass US-Aktien vom 16. Juli bis zum 5. August etwa 8,5% verloren haben, während US-High-Yield nur knapp 1% Minus verzeichnete. Danach haben sich High-Yield-Anleihen wieder vollständig erholt und sogar neue Jahreshochs erreicht.

Diese Stabilität hat technische Gründe: Wir meinen, dass sie etwas mit der für High Yield typischen „defensiven Option“ zu tun hat. Wie bei jeder Anleihe kann man auch die Erträge von High Yield in zwei Komponenten zerlegen: den risikolosen Zins und den risikoreichen Credit Spread. Die Spreads weiteten sich um etwa 80 bis 85 Basispunkte aus, aber zugleich gingen die amerikanischen Staatsanleihenrenditen deutlich zurück. Das federte die Spreadausweitung ab. Man kann einen Break-even-Punkt zwischen den beiden Renditekomponenten errechnen. So oder so ist die negative Korrelation für Anleihengläubiger günstig.

Ein weiterer Vorteil ist die eher kurze Duration von High Yield, gerade in Zeiten mit hoher Absolutrendite. Hier kommt es zu einem Trade-off zwischen Kreditrisiko und risikolosem Zins. Investoren erzielen ordentliche Zinserträge und vermeiden zugleich, dass ihre Anlage bei einer Spread-ausweitung zu viel verliert. Wenn die US-Wirtschaft einer Rezession entgeht – wir prognostizieren für die nächste Zeit ganz sicher keine –, kann eine High-Yield-Anlage nur gut sein.

Ecaterina Bigos, CIO Asia ex-Japan

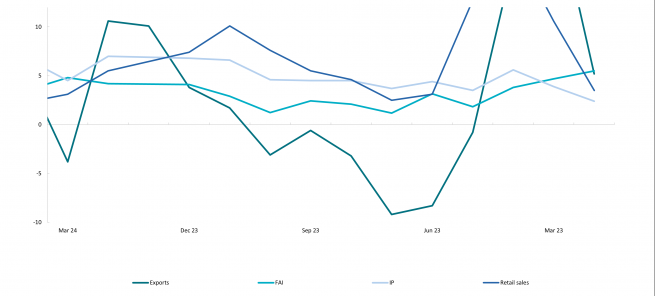

Chinas schwieriger Weg zu einem neuen wirtschaftlichen Gleichgewicht

Die derzeitigen chinesischen Konjunktur-maßnahmen – Investitionen in die Infrastruktur und das Verarbeitende Gewerbe – scheinen das reale Wachstum durchaus zu stabilisieren. Aber das hat seinen Preis: Die Deflation wird endemisch, und zunehmend fürchtet man Überkapazitäten. Die fallenden Produzentenpreise dämpfen auch die Exportpreise und könnten zu einem Deflationsexport führen. Einstweilen ist das unproblematisch, weil viele Länder mit einer hohen Inflation zu tun haben.

Das könnte sich aber ändern, wenn die Inflation weltweit auf ihre Zielwerte fällt. Durch höhere Exporte dürfte sich die Deflation nur schwer bekämpfen lassen. Der starke Exportrückgang im Juli (gegenüber dem Vormonat) mit niedrigen Ausfuhren in alle wichtigen Industrieländer und Emerging Markets könnte auf eine generelle chinesische Exportschwäche hindeuten.

Da die Exportwirtschaft in den letzten Quartalen großen Anteil am chinesischen Wirtschaftswachstum hatte (während der Immobiliensektor schwach war und der Konsum nur wenig stieg), könnte sich auch der Ausblick für die Industrie in der zweiten Jahreshälfte 2024 verschlechtern – zumal es erste Anzeichen für eine nachlassende Auslandsnachfrage gibt. Langfristig sind auch Handelskonflikte ein großer Unsicherheitsfaktor. Wenn das jetzt geplante Konjunkturpaket ohne Änderungen umgesetzt wird, könnte sich das Überkapazitätsproblem verschärfen. Der Deflationsdruck könnte zunehmen, und die Schuldenlast könnte ebenfalls wachsen.

Assetklasseneinschätzungen im Überblick

Ertrags- und Risikoeinschätzungen unseres CIO-Teams. Das Ampelsystem steht für unsere Ertragserwartungen auf 3- bis 6-Monats-Sicht relativ zum Langfristdurchschnitt.

| Positiv | Neutral | Negativ |

|---|

Staatsanleihen | Die Daten sprechen für Zinssenkungen in den Industrieländern ab September – aber was kommt dann? | |

|---|---|---|

USA | Fed dürfte im September senken; danach u.U. Volatilität wegen unsicherer Konjunktur und Geldpolitik | |

Euroraum (Core) | Voraussichtlich weitere Zinssenkungen der EZB; anhaltende politische Risiken | |

Euroraum (Peripherie) | Chancen und Realrenditen über denen von Bundesanleihen | |

Großbritannien | Zinssenkung vollständig berücksichtigt; Märkte warten auf den Haushaltsplan | |

Japan | Unsicherheit über die Normalisierung der japanischen Geldpolitik; Yen weiter volatil | |

Inflationsindexierte Titel | Stabile Erwartungen; allmählicher Inflationsrückgang bis zum Jahresende |

Credits | Günstige Bewertungen sorgen zunehmend für Mehrertrag | |

|---|---|---|

Investmentgrade USA | Ohne deutlichen Abschwung dürften Credits stabil bleiben | |

Investmentgrade Europa | Stabiles Wachstum und niedrigere Zinsen machen die laufenden Erträge interessant | |

Investmentgrade GB | Erträge durch höheres Wachstum und Zinssenkungserwartungen | |

High Yield USA | Hoffnung auf inflationsfreies Wachstum ist günstig; Fundamentaldaten stabil, gute Refinanzierungsmöglichkeiten | |

High Yield Europa | Gute Fundamentaldaten; Markttechnik und EZB-Zinssenkungen sorgen für Ertrag | |

EM-Fremdwährungs-anleihen | Höhere Kreditqualität; gut positioniert, wenn die Fed mit Zinssenkungen beginnt |

Aktien | Niedrigere Inflation dämpft Gewinne. Hohe KI-bedingte Ertragserwartungen bleiben ein Risiko | |

|---|---|---|

USA | Wachstum und Qualität dominieren weiter, aber auf Gewinndynamik der Unternehmen kommt es an | |

Europa | Attraktive Bewertungen, positive Konjunktur- und Gewinnüberraschungen | |

Großbritannien | Vergleichsweise attraktive Bewertungen und gute Konjunkturdynamik | |

Japan | Profitiert vom wachsenden Halbleitermarkt. Reformen und Geldpolitik dürften langfristig wichtig werden | |

China | Weiter unausgewogenes Wachstum; steigende Industrieproduktion, aber schwacher Konsum | |

Investmentthemen* | Mehrertrag durch hohe Technologie- und Automatisierungsinvestitionen |

* Ausgehend von wichtigen Megatrends hat AXA Investment Managers sechs Themen identifiziert: Technologie und Automation, Vernetzter Verbraucher, Alterung und Lifestyle, Sozialer Fortschritt, Energiewende, Artenvielfalt. Unternehmen, die in diesen Bereichen aktiv sind, sind auf die Veränderungen der Weltwirtschaft unserer Ansicht nach am besten vorbereitet.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von BNPP AM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen BNPP AM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von BNP PARIBAS ASSET MANAGEMENT Germany GmbH dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.