US-High-Yield: Was 2024 in verschiedenen Konjunkturszenarien wichtig ist

Amerikanische High-Yield-Anleihen haben 2023 viele Anleger überrascht. Zu Jahresbeginn rechnete man mit Mehrertrag von Investmentgrade-Titeln gegenüber High Yield, wobei man wiederum den höherwertigen BB-Anleihen mehr zutraute als CCC-Titeln mit ihrer geringeren Kreditqualität. Aber diese Konsenseinschätzung war falsch. Trotz anhaltender Volatilität am US-Staatsanleihenmarkt profitierten High-Yield-Anleihen von ihren soliden Fundamentaldaten und der stabilen US-Wirtschaft. Trotz unterschiedlicher Sektor- und Emittentenentwicklungen war die Performance alles in allem überraschend gut.

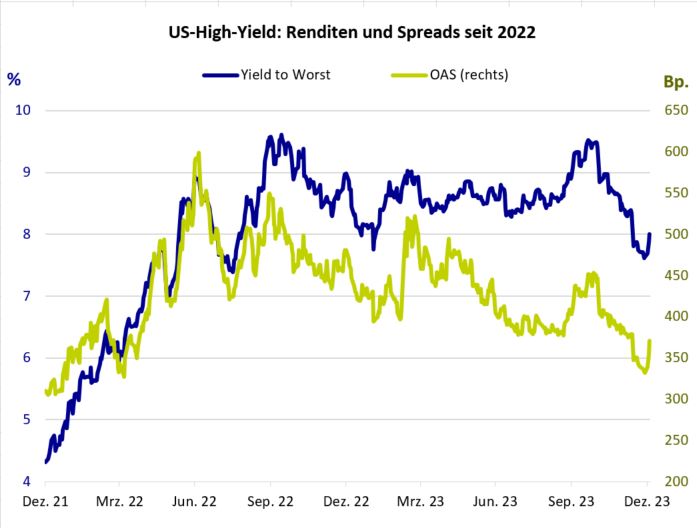

Bis Ende Oktober 2023 sorgten vor allem die Coupons für Ertrag. Weil die Renditen durch den Ausverkauf 2022 kräftig zugelegt hatten, waren der Einstiegszeitpunkt günstig und die Aussichten gut. Zum Jahresende erlebten wir dann eine regelrechte Anleihenhausse, sodass man außerdem ordentliche Kursgewinne verbuchte. Zwar bleiben die Konjunkturaussichten Anfang 2024 unsicher, doch halten wir aufgrund der attraktiven Renditen und der noch immer eher niedrigen Kurse hohe Gesamterträge amerikanischer High-Yield-Anleihen auch dieses Jahr für möglich. Das gilt für unterschiedliche Konjunkturszenarien.

Ausgangspunkt Konjunktur …

Das dritte Jahr in Folge ist die Inflation das beherrschende Thema. Zwar wird für die USA wegen des nachlassenden Preisauftriebs und der kurzfristig schwächeren Konjunkturerwartungen allgemein mit einem Ende der Zinserhöhungen gerechnet, doch bleibt die Geldpolitik dieses Jahr sehr unsicher. Grundsätzlich scheinen uns drei Entwicklungen möglich:

- Überhitzung der Konjunktur: Die Inflation bleibt unerwartet hoch, was für anhaltend hohe Leitzinsen spricht – „Higher for Longer“ also. Die Aussicht auf ausbleibende Zinssenkungen hat die Märkte schon im Oktober irritiert, doch das änderte sich im November und Anfang Dezember. In diesem Szenario werden High-Yield-Titel wegen ihrer höheren Renditen und niedrigeren Duration auch weiterhin vor Investmentgrade-Anleihen liegen. Wir rechnen aber mit einer stärkeren Streuung der Erträge qualitätsschwächerer US-Titel (Anleihen ebenso wie Loans), weil der Zinsaufwand der Emittenten steigt.

- Die Wirtschaft kühlt sich ab, bricht aber nicht ein: Die Inflation geht weiter moderat zurück, und die Konjunktur bleibt stabil, sodass die Fed in der zweiten Jahreshälfte 2024 die Leitzinsen etwas senken kann. Das ist unser Basisszenario und scheint bei Redaktionsschluss auch weitgehend dem Marktkonsens zu entsprechen. Für High-Yield-Investoren wäre das geradezu optimal. Qualitätsstärkere, zinssensitivere High-Yield-Anleihen würden von der Stabilisierung und dem Rückgang der Zinsen profitieren, qualitätsschwächere Titel von der stabilen Wirtschaft und dem nachlassenden Anstieg des Zinsaufwands. Dennoch würden wir auch in diesem Szenario mit einer starken Streuung der Erträge schwächerer Titel rechnen. Einzelwertfaktoren würden eine wichtige Rolle spielen.

- Die Konjunktur lässt zu stark nach: Wegen der deutlich schwächeren Konjunktur und der verzögerten Wirkungen der strafferen Geldpolitik geht die Inflation zurück. Weil die Risikoprämien steigen, weiten sich die Credit Spreads aus. Wegen des starken Rückgangs der US-Staatsanleihenrenditen bleiben die Gesamterträge von High Yield aber stabil. Dennoch liegen Investmentgrade-Titel vorn.

… doch am Ende zählen Einzelwertfaktoren

Als einzelwertorientierte Fundamentalinvestoren achten wir aber weniger auf die Konjunktur als auf berechenbarere Entwicklungen, auf die wir reagieren können. Uns ist wichtig, ob Emittenten ihre Anleihen pünktlich bedienen und bei Endfälligkeit zurückzahlen oder refinanzieren können. Das derzeitige Umfeld ist nicht für alle Emittenten gleich gut. Wenn sich aber Gewinner und Verlierer stärker auseinanderentwickeln, können aktive Investoren zeigen, was sie können. Folgendes wird 2024 wichtig sein:

- Analyse von Unternehmensgewinnen und EBITDAs

Weil sich die US-Wirtschaft uneinheitlich entwickelt, werden sich die Ergebnisse von Sektor zu Sektor und von Emittent zu Emittent stark unterscheiden – denn sie befinden sich in unterschiedlichen Phasen ihrer Konjunktur- und Gewinnzyklen. In Teilen des Grundstoffsektors (vor allem Chemie) sowie bei diversifizierten Investitionsgüterherstellern und Maschinenbauunternehmen ist der Lagerabbau schon recht weit fortgeschritten, sodass eine Stabilisierung ansteht. Viele konsumnähere Emittenten (Hotels, Freizeit), die sich bislang sehr gut hielten, könnten aber unter Druck geraten. Das gilt vor allem für kleinere Einzelhändler, da der Wettbewerb um die Verbraucher 2024 härter werden dürfte.

- Kreditratings – vor allem bei Leveraged Loans

Wenn die Zinsen steigen, betrifft das die variabel verzinslichen Leveraged Loans als Erstes. Problematisch ist der Zinsanstieg vor allem für hoch verschuldete Emittenten, die oft auch noch mit einem nachlassenden Geschäft zurechtkommen müssen. Etwa 60% des Leveraged-Loan-Marktes hat jetzt ein Rating von maximal einem mittleren B. Das größte Risiko für Leveraged Loans (und generell für den amerikanischen Leveraged-Finance-Markt) bleibt, dass die Ratings dieser Emittenten gleich um mehrere Stufen gesenkt werden, weil sie ihre Finanzierungsstrukturen nicht an die höheren Zinsen angepasst haben.

- Innovativer Umgang vieler High-Yield-Emittenten mit höheren Zinsen

Wegen der höheren Fremdkapitalkosten bemühen sich die Unternehmen heute verstärkt um Schuldenabbau. In der jahrelangen Niedrigzinsphase hatten sie kaum einen Grund dazu und nutzten stattdessen die niedrigen Zinsen, um sich günstig zu refinanzieren. Heute ist Fremdkapital sehr viel teurer, auch für Emittenten mit einem höheren Rating. Sie bemühen sich daher verstärkt um niedrigere Fremdkapitalquoten, durch den Einsatz von freiem Cashflow, Verkäufe von Aktiva oder die Einwerbung von Eigenkapital zum Schuldenabbau. Die Zinskosten sind daher nicht sehr viel höher als in der Niedrigzinsphase. Das ermöglicht Heraufstufungen, sodass High-Yield-Investoren von einer steigenden Kreditqualität profitieren können. 2023 wurden auch sehr viel mehr besicherte High-Yield-Anleihen (mit niedrigeren Coupons) emittiert, um die Zinskosten so gering wie möglich zu halten. Tatsächlich waren 2023 etwa zwei Drittel der amerikanischen High-Yield-Emissionen besichert. Ihr Marktanteil stieg auf etwa 30%.

- Wohl mehr Ausfälle und Umschuldungen von Problemanleihen, aber nicht deutlich mehr als im Langfristdurchschnitt

Wir rechnen weiterhin mit mehr Zahlungsausfällen von High Yield, allerdings ausgehend vom sehr niedrigen Niveau des Jahres 2021. Daher dürften die Ausfallquoten handhabbar bleiben und weitgehend dem Langfristdurchschnitt entsprechen. Makromodelle mögen steigende Ausfälle projizieren, doch halten wir wie schon 2023 Ausfallprognosen mit einem fundamentalen Einzelwertansatz für sinnvoller. Entscheidend ist, wie viele Problemtitel in Abstimmung mit den Gläubigern umgeschuldet werden, was immer häufiger vorkommt. Wir unterscheiden streng zwischen Umschuldungen, bei denen ein Interessenausgleich zwischen Emittenten und Anleihengläubigern stattfindet, und solchen, die die Gläubiger benachteiligen. Solche für Investoren wichtigen Unterschiede lassen sich aus den Gesamtzahlen nicht ablesen.

Markttechnik für amerikanische Unternehmensanleihen uneinheitlich, aber noch immer gut für High Yield

Wird die gute Markttechnik für High Yield allmählich schwächer?

In der Vergangenheit wurde vielleicht unterschätzt, wie wichtig in unsicheren Zeiten eine gute Markttechnik ist. Zuletzt haben vor allem Rising Stars, geringe Nettoemissionsvolumina und die nur geringen Mittelabflüsse dem High-Yield-Markt geholfen. Wenn sich die Markttechnik am Loan-Markt 2024 verschlechtert, könnten verstärkt High-Yield-Anleihen begeben werden. Zwar erwarten wir für 2024 nicht wesentlich mehr gefallene Engel, rechnen aber mit weniger Rising Stars. Damit könnte ein wichtiger Faktor nachlassen, der 2023 den Markt gestützt hat.

Verschiebungen zwischen den drei wichtigsten Segmenten des amerikanischen Leveraged-Finance-Marktes: Loans, Anleihen und Private Debt

Am schwächsten scheint die Markttechnik – Angebot und Nachfrage – zurzeit am Leveraged-Loan-Markt, weil die Wiederanlagezeiträume alter CLOs enden und nicht ausreichend viele neue CLOs aufgelegt werden können. Der Marktanteil von High-Yield-Anleihen und Private Debt könnte steigen, wenn die Loan-Nachfrage nicht mit dem Angebot Schritt hält. Genau beobachten sollte man Private Debt bei einem Konjunkturabschwung. Alles in allem halten wir den wachsenden Private-Debt-Markt für einen Positivfaktor, der für niedrigere Ausfallquoten von High Yield und Leveraged Loans sorgt. Am Private-Debt-Markt wird viel Kapital zur Verfügung gestellt, mit dem sich Loan- und High-Yield-Emittenten mit Problemen refinanzieren können.

Auch 2024 dürfte der Carry für High-Yield-Erträge sorgen

Trotz unsicherer Spreadentwicklung bleiben die Bewertungen attraktiv

Solange wir bei der Konjunktur nicht klarer sehen, bleibt die Entwicklung der Spreads amerikanischer High-Yield-Titel unserer Ansicht nach unsicher. Unabhängig davon, ob sich die Spreads ausweiten oder verengen, halten wir das Umfeld für High Yield (und Anleihen generell) aber für gut. Auffällig ist, dass sich die Spreads selbst in volatilen und schwachen Marktphasen in den letzten 12 bis 18 Monaten nicht so stark ausgeweitet haben wie prognostiziert. Grund war, dass Investoren die hohen einstelligen Renditen zum Einstieg nutzten, sodass sich der Ausverkauf stets in Grenzen hielt. Alles in allem glauben wir, dass der laufende Ertrag auch 2024 wesentlich zu ordentlichen Erträgen amerikanischer High-Yield-Titel beitragen wird.

Quellen: AXA IM, ICE BofA, Stand 3. Januar 2024

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von BNPP AM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen BNPP AM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von BNP PARIBAS ASSET MANAGEMENT Germany GmbH dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.