Warum ETF-Anleiheninvestoren eine Paris-Aligned Benchmark erwägen sollten

Im Überblick:

- Vergleichsmaßstab für klimabezogene Investitionen

- Dem Mutterindex vergleichbar; daher wohl nur wenige Kompromisse nötig

- Gewisse Über- und Untergewichtungen von Sektoren, um die CO2-Ziele zu erfüllen

- Ein Paris-aligned Benchmark (PAB) bietet aktiven ETF-Fonds mit einem klimabezogenen Ansatz eine Ausgangsbasis, anhand derer der Fonds seine spezifischen ESG-Kriterien ausrichten kann.

Es war nie leicht zu erkennen, inwieweit ein ETF-Anleihenfonds CO2-Senkungsziele erfüllt. Für den Vergleich von Impact-Fonds, die etwa in grüne oder soziale Anleihen investieren, existieren Benchmarks. Ein an Nachhaltigkeit ausgerichteter Referenzmaßstab für einen klassischen Anleihenfonds ist aber nicht leicht zu finden.

Mittlerweile haben Investoren aber die Wahl zwischen zwei Arten von Benchmarks: Paris-Aligned Benchmarks (PABs) und Climate Transition Benchmarks (CTBs). Beide setzen einen Schwerpunkt auf Unternehmen, die sich aktiv um die Dekarbonisierung der Wirtschaft bemühen. Die Referenzmaßstäbe wurden eingeführt, weil immer mehr Investoren ihre Anlagen an den Klimazielen ausrichten wollen.

Die Europäische Kommission hat einen Rahmen für nachhaltige Finanzanlagen entwickelt, damit Investoren ihre klimaorientierten Anlagen besser auf die Pariser Klimaziele abstimmen können. Dieser Rahmen, zu dem unter anderem auch die EU-Taxonomie gehört, will aber mehr bewirken als den Austausch fossiler Energien durch grüne. Er betont auch die Bedeutung von Anlagen in Sektoren, die im Wandel begriffen sind und auf mehr Nachhaltigkeit hinarbeiten.

Für eine Paris-Aligned Benchmark (PAB) wird geprüft, inwieweit Anlageportfolios den Pariser Klimaschutzzielen entsprechen. Bei einer Climate Transition Benchmark (CTB) ist die Frage, ob sie einen Beitrag zur Energiewende leisten. PABs und CTBs sind also gleichermaßen auf die Dekarbonisierung ausgerichtet, wobei ein jährliches CO2-Senkungsziel von 7% gilt. Dennoch gibt es wichtige Unterschiede:

- PABs sollen mit dem 1,5-Grad-Ziel der Pariser Klimaschutzvereinbarung in Einklang stehen.

- Deshalb werden hier Unternehmen mit einem hohen Anteil an fossilen Brennstoffen ausgeschlossen. Bei CTBs steht hingegen der Übergang zu einer CO2-armen Wirtschaft im Mittelpunkt und nicht nur die Begrenzung der Erderwärmung.

- PABs erfordern außerdem ein ehrgeizigeres CO2-Verringerungsziel, das um mindestens 50% über dem des Marktindex liegt. Bei CTBs werden nur 30% gefordert.

Wie die Benchmarks sinnvolle klimaorientierte Vergleiche ermöglichen

Da die Nachfrage nach PABs wächst, haben Indexanbieter wie MSCI, Bloomberg und ICE BofA neue klimaorientierte Unternehmensanleihenindizes entwickelt. Dabei handelt es sich um klimaorientierte Varianten ihrer Mutterindizes.

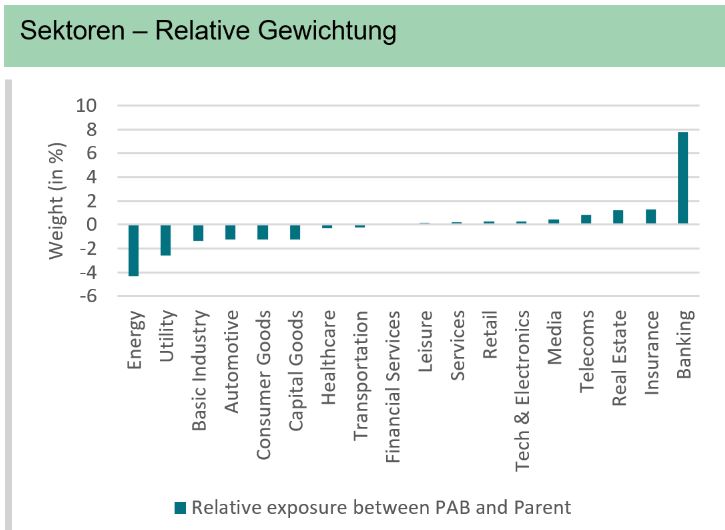

Die PAB-Indizes sind so konzipiert, dass sie mit den Klimazielen in Einklang stehen, üblicherweise durch einen Schwerpunkt auf Sektoren und Emittenten, die einen Beitrag zur Dekarbonisierung leisten. Daher sind in einer PAB Sektoren mit geringerer CO2-Intensität etwas höher gewichtet, beispielsweise Banken, Versicherungen, Immobilienfirmen und Telekommunikationsdienstleister. PABs sind aber weniger stark als der Mutterindex in sehr CO2-intensiven Sektoren wie Energie, Versorger und Grundstoffindustrie investiert.

Wichtig ist dabei aber, dass solche Sektoren nicht per se aus der Benchmark ausgeschlossen werden. Sie sind enthalten, doch ist die Zahl der Emittenten aus diesen Sektoren begrenzt. So soll der Übergang zu einer nachhaltigen Wirtschaft gefördert werden. Zugleich will man Emittenten aus CO2-intensiveren Sektoren zu mehr Nachhaltigkeit anhalten.

Wie die Abbildung unten zeigt, halten sich die Sektorunterschiede zwischen einer PAB und ihrem Mutterindex dennoch in Grenzen.

Quellen: AXA IM, Bloomberg, Stand 18. September 2023. Verglichen wurden Parent (Mutterindex): ICE BofA Euro Corporate Index und PAB: ICE BofA Euro Corporate Index Paris Aligned (Absolute Emissions)

Muss man für einen klimaorientierten Ansatz auf etwas verzichten?

Ein Klimaindex soll dem Mutterindex so dicht wie möglich folgen, wobei Emittenten unberücksichtigt bleiben, die die CO2-Anforderungen nicht erfüllen. Deshalb enthält der Klimaindex weniger Emittenten als der Mutterindex, ist aber dennoch hinreichend diversifiziert und liquide.

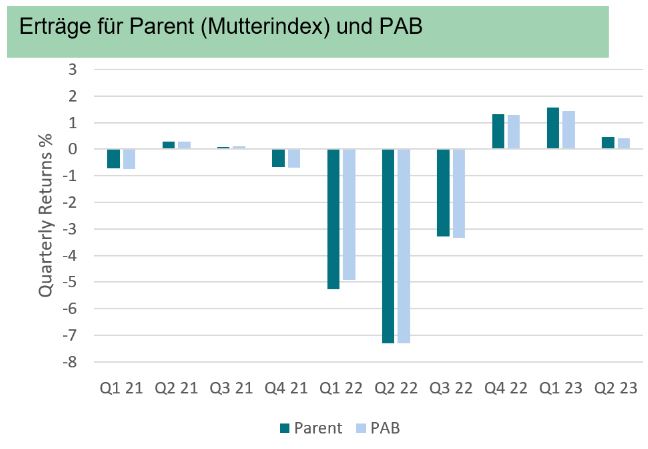

Der Vergleich des ICE BofA Euro Credit Paris Aligned (Absolute Emissions) Index mit seinem Mutterindex zeigt, dass sich die Kreditrisikoprofile nur wenig unterscheiden. Beide haben zurzeit ein durchschnittliches Credit-Rating von A-.

Auch die Performance unterschied sich in den Jahren 2021, 2022 und 2023 (Stand heute) nicht wesentlich. Zwar gibt es bislang nur wenige Vergleichsdaten, da der PAB erst 2021 aufgelegt wurde, doch sieht man schon nach knapp drei Jahren, dass man bei einer nachhaltigen Anlage nicht auf Ertrag verzichten muss. Das zeigt die folgende Abbildung.

Quellen: AXA IM, Bloomberg, Stand 18. September 2023. Verglichen wurden Parent (Mutterindex): ICE BofA Euro Corporate Index und PAB: ICE BofA Euro Corporate Index Paris Aligned (Absolute Emissions)

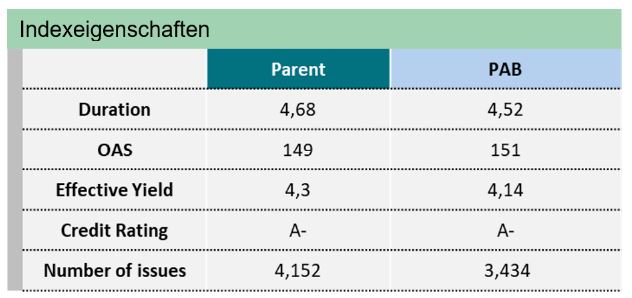

Alles in allem unterscheiden sich auch die wichtigsten Eigenschaften einer PAB-Benchmark und ihres Mutterindex nur wenig:

Quellen: AXA IM, Bloomberg, Stand 16. August 2023. Verglichen wurden Parent (Mutterindex): ICE BofA Euro Corporate Index und PAB: ICE BofA Euro Corporate Index Paris Aligned (Absolute Emissions)

Wir würden argumentieren, dass ein PAB eine geeignete Benchmark für aktive ETFs mit Klimaschwerpunkt ist. Auch wenn es bei bestimmten Indizes immer noch Einschränkungen bei den Daten gibt, glauben wir, dass geistiges Eigentum durch einen aktiven Ansatz notwendig ist. Obwohl unsere Analysten alle Namen in der Benchmark abdecken, werden wir nicht investieren, wenn sie der Meinung sind, dass ein Emittent unsere eigenen Kriterien nicht erfüllt. Im Rahmen dieses Prozesses profitieren wir auch davon, dass wir uns mit den Unternehmen, in die wir investieren, treffen und regelmäßige Gespräche führen, um ihre Geschäftsstrategie zu verstehen. Daher bieten aktive ETF-Fonds, die die Dekarbonisierungsziele eines PAB widerspiegeln, den Anlegern die Vorteile von ETFs, wie Transparenz und Liquidität, und gleichzeitig den Mehrwert einer soliden Investitionsanalyse.

Eine Paris-Aligned Benchmark ist eine sinnvolle Option für Investoren, die ihre ETF-Anleiheninvestitionen vergleichen wollen. Weil PABs keine Nachhaltigkeitsanleihen, sondern klassische Anleihen enthalten, eignen sie sich zur Messung der Klimafreundlichkeit einer Vielzahl unterschiedlicher Anleihenportfolios.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.