Ausblick für den Euroraum: Es kommen schwierige Zeiten

Im Überblick

- Wir rechnen damit, dass das Euroraum-BIP im 4. Quartal 2022 und im 1. Quartal 2023 um insgesamt 1% schrumpft und sich danach nur schwach erholt.

- Wegen des noch immer recht stabilen Arbeitsmarktes dürfte die Kerninflation hoch bleiben.

- Wir prognostizieren einen Anstieg des EZB-Einlagensatzes auf bis zu 2,5% im März 2023 und eine langsame Verringerung der Wertpapierkäufe ab April.

- Noch haben die Märkte die möglichen Folgen der Staatsverschuldung nicht vollständig erfasst.

Abgesang auf das Wachstum

Im 3. Quartal 2022 ist das Euroraum-BIP um 0,2% gewachsen und blieb damit trotz der alarmierenden Geschäftsklimaumfragen stabil. Wir sehen dafür vor allem drei Gründe: die anhaltenden Wirkungen des wirtschaftlichen Neustarts nach den Corona-Lockdowns, die deshalb unerwartet schnelle Normalisierung der Sparquote und den starken Anstieg der verfügbaren Bruttoeinkommen aufgrund des stabilen Arbeitsmarktes.

Wegen der sehr unsicheren Wirtschaftslage ist unser Ausblick aber düster. Die Energieknappheit und die fallende Nachfrage dürften im Euroraum in diesem Winter eine Rezession auslösen – und danach wird sich die Wirtschaft wegen struktureller Veränderungen und einer straffen Geldpolitik nur unterdurchschnittlich erholen. Man wird daher an der Nachhaltigkeit der Staatsfinanzen zweifeln, was neben der Diskussion über die Zukunft des EU-Stabilitätspakts und des EU-Wiederaufbauprogramms (Next Generation EU) Politik und Notenbanken vor große Herausforderungen stellt.

Eine unvermeidbare Rezession

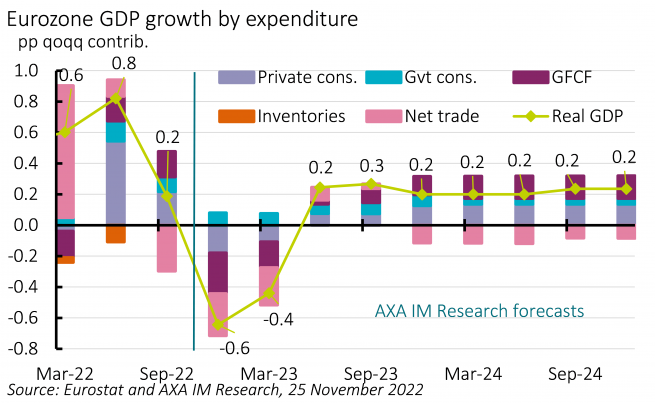

Wir haben unsere BIP-Prognosen leicht angehoben, rechnen im Euroraum aber weiter mit einer schrumpfenden Wirtschaft. Die wichtigsten Gründe sind die Energie- bzw. Gasknappheit und die steigenden Energiepreise sowie die schwächere Nachfrage aufgrund eines beispiellosen Terms-of-Trade-Schocks. Weil die Gasspeicher im warmen Herbst aber gut gefüllt wurden, halten wir massive Produktionsstörungen jetzt für unwahrscheinlicher. Insgesamt dürfte das Euroraum-BIP im 4. Quartal 2022 und im 1. Quartal 2023 um insgesamt 1% fallen und nicht wie zuvor prognostiziert um 1,4%. Sowohl die Binnennachfrage als auch die Nettoexporte dürften zurückgehen (Abbildung 6).

Auch wenn Deutschland schnell unabhängiger von russischer Energie wird, bestätigen uns die jüngsten Zahlen, dass es von den größten Euroraumländern am stärksten von der Energiekrise betroffen ist.1 Wegen der Handelsverflechtungen dürften aber auch andere Länder der Rezession nicht entgehen.

Eine schwache Erholung

Zur anschließenden Erholung sind drei Dinge anzumerken: Erstens führt die Saisonalität der Energieknappheit dazu, dass sich die Wirtschaft nach der Rezession schnell erholt – sei es, um die dann wieder höhere Nachfrage zu befriedigen oder um die Lager wieder aufzufüllen. In Deutschland dürfte das schon recht früh der Fall sein, weil hier ab März der Energiepreisdeckel gilt und sich wohl auch Chinas Wirtschaft wieder stabilisiert. Wir rechnen deshalb mit einem positiven Wachstumsbeitrag des Nettoexports (Abbildung 6).

Zweitens verhindern die Saisonalität des Schocks und die expansive Fiskalpolitik, dass die Wirtschaft dauerhaft schwach bleibt. Die Arbeitslosenquote dürfte unserer Ansicht nach nur um geringe 0,7 Prozentpunkte auf 7,2% Ende 2023 steigen, sodass sich auch die Nachfrage leicht erholen kann. Das gilt erst recht, wenn die Inflation nachlässt und die Löhne schneller erhöht werden. Nach unseren Modellen werden die Tariflöhne (ohne Boni) ab dem 2. Quartal 2023 um etwa 4,5% z.Vj. steigen und damit über der Verbraucherpreisinflation liegen, die im 4. Quartal 2023 auf 2,5% z.Vj. zurückgeht. Das liegt vor allem an den negativen Basiseffekten der Energiepreisentwicklung (s.u.). Außerdem dürfte das EU-Wiederaufbauprogramm trotz der straffen Geldpolitik Investitionen fördern. Noch aber verhindert die Geldpolitik eine überdurchschnittliche Erholung.

Drittens scheint es, als würden die Reformen auf der Angebotsseite der Wirtschaft – die Veränderung des Energiemix vor allem in Deutschland und die Neuausrichtung der Lieferketten – Jahre dauern. Wir glauben, dass die Unsicherheit zusammen mit den Preisanpassungen zu einem dauerhaften Angebotsschock führt. Die Europäische Kommission schätzt das reale Potenzialwachstum im Euroraum seit 2015 auf durchschnittlich 1,1% bis 1,2% p.a., was einem Quartalswachstum von 0,3% entspricht. Da die Wirtschaft noch immer mit Problemen zu kämpfen hat, rechnen wir bis Ende 2024 mit einem Quartalswachstum von 0,22%. Wir glauben, dass erst im 2. Quartal 2024 wieder die Wirtschaftsleistung des 3. Quartals 2022 erreicht wird.

Kein schnelles Ende der straffen EZB-Geldpolitik

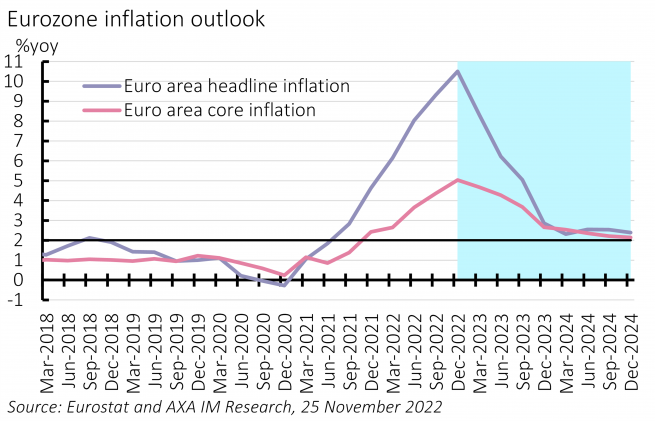

Noch immer rechnen wir damit, dass die Inflation und ihre Kernrate im 4. Quartal 2022 ihren Höchststand erreichen – mit 10,8% bzw. 5% z.Vj. Die Gesamtinflation dürfte schnell fallen – wegen des negativen Basiseffekts bei Energie und staatlicher Maßnahmen, aber auch, weil die Unternehmen wegen der schwachen Nachfrage in diesem Winter steigende Faktorkosten immer weniger an ihre Kunden weitergeben können. Die Inflation z.Vj. dürfte jedes Quartal um etwa 2 Prozentpunkte fallen, auf 2,5% Ende 2023. Das entspricht einer durchschnittlichen Teuerung von 5,6% im nächsten Jahr und 8,6% in diesem. 2024 werden das Auslaufen der staatlichen Maßnahmen und die vermutlich anhaltenden Angebotsprobleme die Energiepreise dann wohl wieder leicht steigen lassen, sodass die Gesamtinflation im Schnitt 2,4% betragen dürfte.

Die Kernrate wird nach unseren Prognosen aber nicht so stark fallen. Hier erwarten wir für jedes Quartal des nächsten Jahres einen Rückgang um durchschnittlich etwa 0,6 Prozentpunkte, vor allem aufgrund der Preisentwicklung bei Industriegütern (ohne Energie). Die Dienstleistungsinflation dürfte sehr viel hartnäckiger sein, weil die Löhne erst sukzessive erhöht werden und der Arbeitsmarkt voraussichtlich stabil bleibt. Insgesamt wird die Kerninflation im Euroraum nächstes Jahr vermutlich 3,8% betragen und damit nur um 0,1 Prozentpunkte unter dem Wert von 2022 liegen. 2024 wird sie sich dann über dem mittelfristigen Inflationsziel der EZB bei 2,3% stabilisieren (Abbildung 7).

Die EZB hat den Einlagensatz dieses Jahr in nur drei Sitzungen um 200 Basispunkte auf 1,5% angehoben. Wie der Markt rechnen wir mit einer weiteren Erhöhung um 50 Basispunkte im Dezember. Da die Inflation voraussichtlich fällt und die Geldpolitik restriktiv wird, dürften die größten Zinserhöhungen hinter uns liegen. Das heißt aber nicht, dass es in der EZB jetzt keine Falken mehr gibt. Wir glauben, dass die Notenbank den Einlagensatz auch im Februar und März anhebt, allerdings nur noch um jeweils 25 Basispunkte auf dann 2,5%. Sie läge damit ein Stück unter dem vom Markt erwarteten Zinsmaximum von 2,9% Mitte 2023. Aber auch damit ist die Geldpolitik noch restriktiv.

Der EZB dürfte nächstes Jahr vor allem die Abwicklung des Wertpapierkaufprogramms (APP) wichtig sein. Auf der Dezembersitzung gibt es vielleicht erste Andeutungen. Eine konkrete Entscheidung über die Abwicklung ist unserer Ansicht nach aber frühestens auf der Ratssitzung im März 2023 zu erwarten. Wir rechnen mit einer teilweisen Wiederanlage, bis der Ausstieg gegen Jahresende beschleunigt wird. Die EZB wird die hohen Staatsanleiherenditen aber ebenso berücksichtigen wie die Staatsverschuldung und das im kommenden Jahr zu erwartende rekordhohe Nettoemissionsvolumen. Zwar sind die Peripherieländer-Spreads dieses Jahr bislang nicht erkennbar gestiegen, doch warnen wir vor Sorglosigkeit.

Schwierige Zeiten für den Euroraum

Wegen der fallenden Zinsen der letzten zehn Jahre musste Italien für seine Staatsschulden 2021 nur 2,4% Zinsen zahlen, bei einer Durchschnittslaufzeit von sieben Jahren. Die Schuldenstandsquote stieg 2021 aber auf 151% des BIP. Viel spricht dafür, dass die italienischen Staatsschulden handhabbar bleiben, zumal die Fiskalpolitik der neuen italienischen Regierung zu Beginn recht konservativ war. Geholfen hat sicher auch, dass der Anteil nicht italienischer Anleihengläubiger kontinuierlich auf mittlerweile weniger als 30% gefallen ist.

Dennoch drohen Marktturbulenzen. Erstens könnten die Haushaltsdefizite aufgrund zu optimistischer staatlicher Wachstumsprognosen und übertriebener Hoffnungen auf ein mögliches Ende der Energiesubventionen unerwartet stark steigen. Zweitens hat die italienische Regierung bislang noch keines ihrer Wahlversprechen eingelöst, die insgesamt 2% bis 4% des BIP kosten. Drittens erfordert unsere Basisprognose einen Primärüberschuss von 2,1% des BIP, damit sich die Schuldenstandsquote 2024 stabilisiert – ein hohes Ziel. Viertens dürfte die Abwicklung der EZB-Wertpapierkäufe, auch wenn sie schrittweise kommt, den hohen Bestand italienischer Staatsanleihen in den Büchern der EZB (26%) verringern. Schließlich wird es nicht einfach werden, sich auf künftige Haushaltsregeln zu verständigen, nachdem die EU erste Richtlinien vorgelegt hat. Das könnte der Glaubwürdigkeit der Fiskalpolitik schaden.

Nach den Wahlen in Griechenland, Finnland und Spanien im nächsten Jahr stehen im Frühjahr 2024 Neuwahlen zum Europäischen Parlament an. Dann werden wir mehr Erfahrung mit europäischen Gemeinschaftsanleihen haben, und das EU-Wiederaufbauprogramm wird das letzte Drittel seiner geplanten Laufzeit erreicht haben. Die Staatsschulden werden die Märkte weiter unter Druck setzen. Die europäischen Institutionen werden es dann auch nicht leicht haben, nicht zuletzt wegen der starken Polarisierung der Wähler.

Unsere Ansichten für 2023

Lesen Sie unseren vollständigen Ausblick und erfahren Sie mehr über die Ansichten unserer Experten.

Lesen Sie unsere regionalen Ausblicke

Ausblick für die USA: Milde Rezession, fallende Inflation

Ausblick für Großbritannien: Schwierige Fahrwasser

Ausblick für Japan: Erholung scheint sich fortzusetzen

Ausblick für China: Ein steiniger Weg zur Wiederöffnung

Ausblick für die Emerging Markets: Vor der Dämmerung ist es am dunkelsten

2023 Outlook

Unsere Experten teilen ihre Ansichten für das kommende Jahr.

Mehr erfahren

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.