Investmentausblick 2024 für Versicherungen: Chancen in allen Risikoklassen

Im Überblick:

- Weltwirtschaft und Inflation dürften nachlassen, und die Finanzbedingungen werden wohl noch lockerer werden. Unklar bleibt aber, wie schnell und wie stark sich das auf fremdfinanzierte Anlagen auswirkt. Tendenziell rechnen wir aber mit höheren Risiken.

- Weil die Renditen heute so hoch sind wie seit mehreren Jahren nicht mehr, können sich Versicherungen wohl auch mit konservativen, risikokontrollierten Anlagen künftige Erträge sichern.

- Sie sollten aber bereit sein, auch in interessante risikoreichere Titel zu investieren.

Angesichts der hohen Inflation haben die Notenbanken ihre Geldpolitik 2023 durchweg weiter gestrafft. Die Federal Funds Rate stieg um 100, der Einlagensatz der Europäischen Zentralbank um 150 Basispunkte. Die drastisch höheren Leitzinsen hatten massive Auswirkungen auf Versicherungsinvestoren.

Allerdings waren die meisten Marktteilnehmer – und auch die Notenbanken selbst – von der starken US-Wirtschaft überrascht. Im 3. Quartal 2023 wuchs sie annualisiert um 5,2%. Insgesamt dürfte das amerikanische BIP 2023 um 2,3% gewachsen sein, was über dem Langfristtrend liegt.

Trotz des größten Leitzinsanstiegs seit Jahrzehnten, aber auch anderer Rezessionssignale, gilt eine weiche Landung jetzt als der wahrscheinlichste Fall.

Vermutlich wird die drastische Straffung der Geldpolitik durch eine erhebliche Lockerung der Fiskalpolitik und unerwartet hohe Investitionen ausgeglichen. Noch wichtiger scheint aber der ungewöhnlich starke US-Konsum, der noch immer von der hohen Ersparnisbildung in der Coronazeit profitiert.

Im März reagierten schwächere Credits und Aktien massiv auf die – nicht systemische – US-Regionalbankenkrise, im weiteren Jahresverlauf dann auf die strafferen Finanzbedingungen. Mittlerweile sind Credit Spreads – die Renditedifferenz zwischen Unternehmens- und Staatsanleihen mit gleicher Laufzeit – seitdem aber wieder auf ihren Langfristdurchschnitt gefallen, sodass wir sie wegen des schwächeren Konjunkturausblicks jetzt für recht eng halten.

Der stabile Konsum und die höheren Investitionen haben eine harte Landung der US-Wirtschaft unwahrscheinlicher gemacht. Dennoch dürften die strafferen Finanzbedingungen, der geringere Anstieg der verfügbaren Einkommen, der Abbau der während der Pandemie aufgebauten Ersparnisse und der nachlassende Konsum die Konjunktur in nächster Zeit bremsen.

Der Inflationsrückgang hilft den Notenbanken, eine weiche Landung zu erreichen. Die Teuerung liegt aber noch immer deutlich über ihren Zielwerten. Inflationsrisiken bleiben; trotz der leichten Entspannung können Arbeitskräftemangel und stabiler Konsum weiterhin für Preisauftrieb sorgen. Auch wenn viele Investoren (erneut) an eine Kehrtwende der Geldpolitik glauben, rechnen wir 2024 nur mit einem allmählichen Rückgang der Preissteigerung auf die Zielwerte.

Der Ausblick für Europa ist schwächer. Zwar ging auch hier die Teuerung zurück, doch dämpfen Angebotsfaktoren – Energiepreise, Lieferkettenstörungen, Personalknappheit und geringe Produktivität – weiterhin das Wachstum und sorgen für Preisauftrieb. Das spricht für eine Stagflation. Eine Rezession können wir für Ende 2024 nicht ausschließen, halten sie aber nicht für den wahrscheinlichsten Fall.

Wegen der niedrigeren Teuerung und der schwächeren Konjunktur werden die Leitzinsen vermutlich nicht weiter erhöht. Dennoch bleiben die Notenbanken angesichts der anhaltenden Unsicherheit und möglicher Inflationsüberraschungen vorsichtig. Die Zinsen dürften zwar noch länger hoch bleiben, doch sind wir den allgemein erwarteten Zinssenkungen jetzt zweifellos näher gekommen.

„Higher for longer“ und die Renditeentwicklung

Weil die Langfristrenditen seit dem Herbst gestiegen sind, wurden die Finanzbedingungen straffer. Der Anstieg hat konjunkturelle, aber auch technische Ursachen. Die stabile US-Konjunktur und der weitverbreitete Glaube an eine weiche Landung haben Auswirkungen auf die Zinserwartungen.

Weil mehr investiert wurde und die Kapitalnachfrage stieg, geht man auch von einem höheren neutralen Zins aus – schließlich dürften steigende Investitionen Produktivität und Wachstumspotenzial fördern, was für höhere Langfristzinsen spricht.

Über zehn Jahre Quantitative Easing haben die Risikoprämien von Anleihen extrem gedämpft. Wenn das Quantitative Tightening fortgesetzt wird, dürfte sich das ändern. Das spricht für anhaltend hohe Langfristrenditen, zumal zur Finanzierung der wachsenden Haushaltsdefizite mehr Staatsanleihen begeben werden und die Märkte diese Titel auch aufnehmen müssen.

Die geringe Nachfrage nach der kürzlich begebenen amerikanischen 30-Jahres-Anleihe zeigt das anschaulich; die Auktion ließ die Renditen langlaufender Staatsanleihen nach oben schnellen. Offensichtlich fürchtet man am Markt hohe, steigende Haushaltsdefizite und ein wachsendes Staatsanleihenangebot.

Abbildung 1: Volatile Zehnjahresrenditen in den USA, Deutschland und Großbritannien

Quelle: AXA IM/Citi Velocity, 7. November 2023.

Despite an economy in stagnation, longer-term yields have also risen in Europe by contagion. Longer-term interest rates are pricing both economic resilience and uncertainty and react swiftly to data flows. Further softening in inflation should see longer-term yields ease over the coming quarters but not only should they remain at an elevated level, but they are also likely to remain volatile for some time (Figure 1).

All-in yields (not spreads) at multi-year highs

In Europa stagniert die Wirtschaft zwar, aber der Renditeanstieg in den USA hat auf den Markt übergegriffen. Generell bilden die Langfristrenditen neben einer stabilen Konjunktur eine generelle Unsicherheit ab, und sie reagieren rasch auf neue Zahlen. Wenn die Inflation weiter nachlässt, dürften sie in den kommenden Quartalen daher fallen. Dennoch dürften die Renditen erst einmal hoch bleiben – und auf absehbare Zeit wohl auch volatil (Abbildung 1).

Renditen (nicht Spreads) auf Mehrjahreshochs

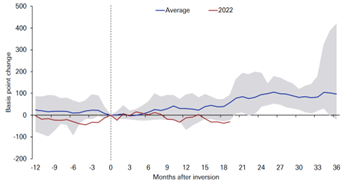

Nach den stärksten Leitzinserhöhungen seit Jahrzehnten waren die Investoren überrascht über die stabile US-Wirtschaft und die gute Entwicklung risikobehafteter Wertpapiere. Die derzeitigen Renditen – die so hoch sind wie seit der Finanzkrise 2008/2009 nicht mehr – können Anleger leicht in Versuchung führen. Die Spreads liegen aber dicht an ihrem Langfristdurchschnitt und sind angesichts des schwächeren Konjunkturausblicks eher eng.

Die Wertentwicklung der Vergangenheit garantiert zwar keine bestimmte künftige Entwicklung, doch sprechen Zinserhöhungszyklen und inverse Zinsstrukturkurven grundsätzlich für steigende Ausfallquoten und Spreadausweitungen (Abbildung 2).

Abbildung 2: Veränderungen der Spreads amerikanischer BBB-Anleihen in den Zinserhöhungszyklen seit 1955

Quelle: DB – Is the recession running late? November 2023, Moody’s, Fred, Bloomberg LP.

Das ändert aber nichts an den grundsätzlich stabilen Fundamentaldaten von Investmentgrade-Credits. Viele Emittenten haben ihre Finanzen in der Erholungsphase nach Corona stabilisiert und kommen mit der hohen Inflation gut zurecht – weil sie die höheren Zinsen an ihre Kunden weitergeben. Eine gewisse Verschlechterung der Fundamentaldaten ist allerdings nicht zu leugnen. Wegen der höheren Lohn- und Zinskosten fallen allmählich die Gewinnmargen, allerdings von einem hohen Niveau.

Auch müssen Investmentgrade-Emittenten zurzeit nicht viele Anleihen refinanzieren, da sie vor dem Renditeanstieg viele niedrig verzinsliche Titel begeben haben. Dennoch gehen die Zinsdeckungsgrade zurück, was unserer Ansicht nach anhalten dürfte. Dafür sprechen die weiterhin hohen Leitzinsen und die nachlassenden Unternehmensgewinne.

Es überrascht nicht, dass High-Yield-Anleihen am stärksten auf die strafferen Finanzbedingungen reagieren. Laut Moody’s ist die Ausfallquote risikoreicherer Titel bis September bereits auf 4,5% gestiegen. Sie liegt damit über dem Vergangenheitsdurchschnitt von 4,1%.

In unserem Basisszenario mit niedrigem oder leichtem Wirtschaftswachstum, nachlassender Inflation und lockereren Finanzbedingungen scheint der Ausblick für die Ausfallquoten nicht dramatisch. Würde die Nachfrage aber längere Zeit niedrig bleiben und zugleich die Refinanzierungskosten steigen, könnten mehr Emittenten Probleme bekommen.

Wegen des schwächeren Konjunkturausblicks und der schon jetzt oft großen Probleme hoch verschuldeter Emittenten scheinen die europäischen High-Yield-Spreads eher eng. Bei eurodenominierten Titeln ist der Spreadunterschied zwischen High Yield und Investmentgrade-Anleihen zurzeit wesentlich kleiner als in früheren Straffungsphasen, sodass sich die Spreads durchaus wieder auseinanderentwickeln könnten. In unserem Hauptszenario – der weichen Landung – rechnen wir aber mit nicht zu vielen Ausfällen und einer nur maßvollen Spreadausweitung. Dennoch sind wir uns der hohen Risiken bewusst. Das spricht sehr für eine steigende Volatilität.

Die Finanzen der Investmentgrade-Emittenten sind meist ordentlich, und in nächster Zeit werden hier auch nur wenige Titel fällig. Dennoch könnten sich die Investmentgrade-Spreads ausweiten, wenn es bei High Yield zu Problemen kommt. Angesichts der Verlust- und Volatilitätsrisiken sollte man daher unbedingt wählerisch bleiben und diversifizieren.

Konsequenzen für Versicherungen

Steigende Zinsen und Renditen sind für Versicherungen nicht unproblematisch. Bei einem ordentlichen Risikomanagement bietet das derzeitige Mehrjahreshoch der Renditen aber eine enorme Chance.

Vor allem drei Dinge sollten Versicherungen unserer Ansicht nach im Blick behalten: (1) die nachlassende, aber noch immer hohe Inflation, (2) die anhaltend hohen, wenn auch volatileren und voraussichtlich nachlassenden Zinsen und (3) das Liquiditätsrisiko.

Nachlassende, aber noch immer hohe Inflation

Eine hohe Inflation kann der Rentabilität von Versicherungen und damit letztlich ihrer Kapitalposition schaden. Bei Lebensversicherungen ist das Inflationsrisiko geringer, da ihre nominalen Zahlungsverpflichtungen in der Regel feststehen. Bei Schaden- und Unfallversicherungen ist das Risiko aber deutlich höher. Ihre Rentabilität leidet nicht nur unter steigenden Kosten für die Schadensregulierung. Hinzu kommt, dass höhere Schadensrückstellungen gebildet werden müssen und sich die Kapitalposition verschlechtert.

Entscheidend für die künftige Gewinnentwicklung ist aber, ob die Versicherungen ihre Prämien erhöhen können. Nach Angaben der European Insurance and Occupational Pensions Authority (EIOPA) waren die generellen Kosten europäischer Schaden- und Unfallversicherungen im 4. Quartal 2022 um 4,3% höher als ein Jahr zuvor, und der Aufwand für Schadensregulierung ist in dieser Zeit um 11,3% gestiegen. Die Prämien wurden hingegen nur um 6,4% angehoben, sodass die Schaden-Kosten-Quote (das sogenannte Combined Ratio) im 4. Quartal 2022 auf hohe 99,9% stieg.

Wegen der Unsicherheit über die künftige Markt- und Inflationsentwicklung glauben wir, dass sich Schaden- und Unfallversicherungen jetzt hohe Anlageerträge sichern sollen. Sie können einen möglichen Anstieg der Verbindlichkeiten abfedern.

Zinsen: „Higher for longer“, aber wohl auch mehr Volatilität und ein leichter Rückgang

Steigende Langfristrenditen können der Kapitalposition von Versicherungen nützen. Das gilt vor allem bei einer großen negativen Durationslücke, da der Kapitalwert der Verbindlichkeiten dann stärker fällt als der Kapitalwert der oft kurzlaufenden Festzinsanlagen.

Trotz möglicherweise großer Unterschiede zwischen den Instituten berichtet die EIOPA, dass die gewichtete durchschnittliche modifizierte Duration der Festzinsanlagen von Lebensversicherungen aus dem europäischen Wirtschaftsraum (EWR) im 4. Quartal 2022 im Median 5,7 Jahre betrug – gegenüber 9,5 Jahren bei den technischen Rückstellungen.

In der gleichen Studie heißt es, dass die technischen Rückstellungen der Lebensversicherungen vom 4. Quartal 2021 bis zum 4. Quartal 2022 um 23% gefallen sind (vor allem wegen der steigenden Zinsen) und dass der Quotient aus Aktiva und Verbindlichkeiten im 4. Quartal 2022 109,2% betrug. Demnach gingen die Verbindlichkeiten im Schnitt stärker zurück als die Aktiva. Der Anstieg der Langfristrenditen im Jahr 2023 dürfte auch den Kapitalpositionen der Lebensversicherungen genützt haben.

Aus den genannten Gründen dürften die Langfristrenditen volatil bleiben, sodass gute Einstiegszeitpunkte nach wie vor nicht auszuschließen sind. Da aber für die nächsten Quartale generell ein Zinsrückgang erwartet wird, können sich Lebensversicherungen erst einmal nicht mehr darauf verlassen. Sie sollten sich daher genau mit den möglichen Folgen eines erneuten Renditerückgangs auseinandersetzen. Lebensversicherungen, deren Durationslücke noch immer negativ ist, sollten daher das aktuelle Renditeniveau – das noch immer nur knapp unter seinem Mehrjahreshoch liegt – nutzen, um sie zu schließen.

Es ist aber nicht immer einfach, die Duration der Aktiva zu verlängern, selbst wenn (was nicht überall der Fall ist) geeignete Anleihen zur Verfügung stehen. Nach dem drastischen Zinsanstieg der letzten Monate befinden sich in den Büchern viele nicht realisierte Verluste. Große Umschichtungen ohne Auswirkungen auf die Gewinne sind daher schwierig.

Versicherungen können die Duration ihrer Anlagen nicht nur durch Investitionen von Prämieneinnahmen und Rückflüssen aus fälligen Anleihen, sondern auch mit Hilfe von Zinsderivaten verlängern. Der Wert dieser Finanzinstrumente hängt von der Entwicklung eines bestimmten Zinses oder zinszahlenden Wertpapiers ab.

Derivate haben noch weitere Vorteile. In allen Laufzeitbereichen wird mit volatilen Zinsen gerechnet, was das Asset-Liability-Matching erschweren und flexibles Handeln nötig machen kann. Wenn ein Versicherer nicht nur in Anleihen, sondern auch in Derivate investiert, kann er seine Duration steuern und mögliche Konvexitätslücken schließen.

Die Kombination von Anleihen und Derivaten erleichtert auch die Steuerung von Zins- und Kreditrisiken. Das Risiko-Ertrags-Profil lässt sich dann leichter managen, da man beim Einsatz von Derivaten dann weniger Rücksicht auf die Laufzeitenkongruenz von Anleiheninvestionen und Verbindlichkeiten nehmen muss.

Natürlich ist das Mehrjahreshoch wichtiger Anleihenrenditen eine einmalige Gelegenheit für Versicherungen, ihre Buchrenditen wieder zu steigern und sich künftige Erträge zu sichern – zumal es ihnen vermutlich schwerfällt, ihre technischen Margen zu halten. Wenn die Konjunktur nachlässt, die Unternehmensgewinne fallen und die verfügbaren Realeinkommen der Haushalte ebenfalls zurückgehen, werden die Versicherungen eine steigende Inflation nicht mehr so leicht durch Prämienerhöhungen ausgleichen können.

Wichtig ist deshalb, wie viel die Anlageerträge zum Gewinn der Versicherungen beitragen. Da die Renditen nicht immer so hoch sein werden wie heute, wird das Wiederanlagerisiko zu einem wichtigen Thema.

Man kann sich dagegen absichern, indem man Cashflows wiederanlegt und die Portfolios in länger laufende Anleihen umschichtet. Auch hier können Derivate helfen, wenn sich der Portfolioumschlag in Grenzen halten soll.

Mit Forward Swaps oder Forward Bonds kann man sich künftige Renditen schon heute sichern. Eine andere Möglichkeit ist, variable Renditen mittels Swaps gegen feste zu tauschen. Angesichts des derzeitigen Renditeniveaus und der Aussicht auf mittelfristig fallende Renditen kann es interessant sein, sich heute höhere Renditen zu sichern, als es die Verbindlichkeiten erfordern. Man würde sich dann also für eine leicht überdurchschnittliche Nettoduration entscheiden.

ie Sicherung künftiger Anlageerträge hat aber nicht nur etwas mit Rentabilität und Wettbewerbsfähigkeit zu tun, sondern kann auch Liquiditätsrisiken begrenzen. Dieses Thema ist zweifellos noch immer relevant.

Liquiditätsrisiken bleiben ein Thema

Die britische Pensionsfondskrise im Herbst 2022 und die amerikanische Regionalbankenkrise im Frühjahr 2023 haben uns erneut gezeigt, wie wichtig die Laufzeitenkongruenz ist. Verschiedene Faktoren können Auswirkungen auf die Liquiditätsposition von Versicherungen haben.

Da ist zunächst der generelle Renditeanstieg. In den letzten Jahren haben liquide Anlagen wesentlich stärker unter steigenden Renditen gelitten als illiquide bzw. alternative Anlagen, deren Bewertungen meist erst mit Verzögerung angepasst werden. Das hatte Auswirkungen auf die Asset-Allokation; die Liquiditätspuffer und der Wert möglicher Sicherheiten gingen zurück. Laut EIOPA ist der Anteil liquider Aktiva in den Büchern von Versicherungen aus dem europäischen Wirtschaftsraum 2022 drastisch gefallen, und die Zinsen sind heute höher als Ende letzten Jahres. Höhere Zinsen könnten Versicherungsnehmer veranlassen, ihre Verträge auslaufen zu lassen und in ertragsstärkere Sparpläne umzuschichten.

Manche Verbraucher kündigen ihre Versicherungsverträge vielleicht auch wegen der steigenden Lebenshaltungskosten, um ihre Ausgaben zu senken. In manchen Ländern sind Kündigungen oder Stornierungen von Verträgen ein großes Risiko, das die Aufsichtsbehörden genau im Blick behalten. Die Kombination aus mehr Stornierungen, höheren Liquiditätspuffern und nicht realisierten Verlusten kann zu einem Problem werden.

Die Versicherungen könnten darauf mit Liquiditätsmanagement reagieren, etwa mit gezielten Maßnahmen zur Refinanzierung ihrer Aktiva zu vertretbaren Kosten. Auch können sie die derzeit hohen Anleihenrenditen zur Sanierung ihrer Liquiditätspuffer nutzen. Es kann auch einen Unterschied machen, ob sie wettbewerbsfähige Erträge bieten. Das ist nicht immer einfach; es kann durchaus dauern, bis die durchschnittliche Buchrendite zur Marktrendite aufschließt. Dauert es aber zu lange, kann die Stornoquote steigen.

Auch die Inflation selbst kann der Liquidität schaden, wenn sie bei der Prämienkalkulation nicht angemessen berücksichtigt wird, zumal der (technische) Cashflow bei einer höheren Teuerung unter höheren Schadensforderungen leidet. Auch hier können höhere Anlageerträge die Lage entschärfen.

Derivate können sehr helfen, weil sie das Asset-Liability-Matching flexibler machen und man Anlagen in (ausländische) Credits mit ihnen optimieren und absichern kann. Wiederanlage- und Stornorisiko lassen sich so verringern. Für das Asset-Liability-Matching nutzen europäische Versicherungen vor allem individuell vereinbarte Zinsswaps („Receiver-Swaps“), und für die Absicherung ihrer Auslandsanlagen Währungshedging. Laut dem Finanzstabilitätsbericht 2022 der EIOPA mussten Versicherungen in der ersten Jahreshälfte 2022 einige Anlagen liquidieren, um Margin Calls nachzukommen. Seitdem hat sich ihre Liquiditätsposition durch steigende Zinsen weiter verschlechtert. In einer weiteren Studie aus dem Oktober berichtet die EIOPA ausführlich über die Ergebnisse einer Sensitivitätsanalyse der Derivatepositionen von Versicherungen aus dem Europäischen Wirtschaftsraum Ende 2022.

Demnach führt eine Parallelverschiebung der Zinsstrukturkurve um 100 Basispunkte nach oben zu einem erheblichen Liquiditätsbedarf. Im Schnitt halten die Versicherungen aber ausreichend liquide Aktiva. Es gibt allerdings Unterschiede: 19% der 160 Versicherungen in der Stichprobe würden Probleme bekommen und müssten sich gegebenenfalls zu einem sehr ungünstigen Zeitpunkt von Aktiva trennen.

In der gleichen Studie berichtet die EIOPA auch darüber, dass Versicherungen Techniken zur Optimierung des Liquiditätsmanagements und Verringerung des Liquiditätsrisikos nutzen. Sie müssen auch sicherstellen, dass sie bei Derivatestrategien über ausreichend Sicherheiten verfügen, und sollten hier möglichst hochwertige Wertpapiere statt Geldmarktanlagen nutzen.

Feinabstimmung der Anleiheninvestitionen

In diesem Zusammenhang empfehlen wir eine schrittweise Umsetzung mit intelligenten Anleihenlösungen.

In Phase 1 setzen wir angesichts der unsicheren Wirtschaftslage auf Sicherheit. Ziel sollte sein, die Buchrenditen zu steigern und die Durations- und Wiederanlagerisiken zu senken. Der größte Teil der Rendite entfällt zurzeit auf den risikolosen Zins. Mit hochwertigen langlaufenden Anleihen lassen sich ordentliche Erträge deutlich über den Buchrenditen erzielen.

Durch die Kombination aus Anleihen und Zinsswaps werden Kapazitäten frei. Man kann es sich zunutze machen, dass die Investmentgrade-Renditen heute so hoch sind wie seit mehreren Jahren nicht mehr. Das ermöglicht eine defensive Positionierung mit einem kleineren Anteil an Credits.

Wie stets bei Credits empfehlen wir auch jetzt, wählerisch zu sein und nicht allein am Heimatmarkt zu investieren. Das kann die Volatilitäts- und Verlustrisiken senken. Forward Swaps – ein weiterer Derivatetyp – oder Forward Bonds können sich zur Absicherung des Wiederanlagerisikos und zur Sicherung künftiger Erträge anbieten. Das Gute hierbei ist, dass solche Anlagen sehr bilanzfreundlich sind. Wie bereits erwähnt, muss man unbedingt auf ein funktionierendes Liquiditäts- und Sicherheitenmanagement achten.

Wenn die Unsicherheit nachlässt oder sich die Credit Spreads bereits ausgeweitet haben, kann Phase 2 beginnen. Gegebenenfalls kann man das Beta von Credits dann mittels Kreditderivaten oder aktiv gemanagten Anleihen-ETFs steigern und Volatilitätsausschläge nutzen.

In risikoreicheren Marktsegmenten wie High Yield und Emerging-Market-Anleihen setzen wir weiterhin auf aktiv gemanagte Kurzläuferstrategien mit höheren Erträgen, einer niedrigeren Volatilität, geringeren Verlustrisiken und einem besseren Liquiditätsprofil. Vielleicht ist es dafür aber noch zu früh. Dennoch sollten wir uns darauf vorbereiten, Chancen im gesamten Risikospektrum zu nutzen.

Strukturelle Veränderungen beschleunigen

In den letzten zehn Jahren haben Versicherungen vor allem weniger kapitalintensive Sparprodukte vermarktet, weil sie weniger Sicherheiten benötigen. Zugleich wünschten sich die Kunden wegen der niedrigen Zinsen höhere Anlageerträge. 2021 stieg das Bruttoprämienvolumen von Lebensversicherungen im EWR um 14,1%.

Der Anstieg entfiel überwiegend auf index- und fondsgebundene Versicherungsprodukte mit einem Zuwachs von 34,8%.

Die Versicherungen bemühen sich intensiv um innovative Lösungen, um dieses Wachstumspotenzial zu nutzen. Dazu zählen nachhaltige Themenstrategien, nachhaltige aktiv gemanagte ETFs sowie Versicherungsprodukte, die Zugang zu illiquiden oder alternativen Assets bieten.

Die höheren Zinsen und Renditen sind auch eine einzigartige Chance auf mehr Produktvielfalt und ertragsstärkere Produkte mit nicht zu hohen Risiken. Sie können vor allem im Vergleich zu klassischen Aktienanlagen interessant sein, deren Risikoprämien deutlich gefallen sind. Anleihen-Laufzeitfonds und strukturierte Produkte werden angesichts der zurzeit hohen Renditen als Sparprodukte wieder interessanter.

Wie stets mangelt es nicht an wichtigen Themen – denken Sie an die schwächere Konjunktur bei einer noch immer hohen Inflation und hohen Zinsen, die anhaltenden weltpolitischen Spannungen und natürlich an die US-Präsidentschaftswahlen im November 2024.

Einstweilen geht es aber vor allem um die Normalisierung der Wirtschaft. Wir rechnen nicht mit einem massiven Konjunktureinbruch, wohl aber mit einer Wachstumsdelle. 2025 könnte sich die Wirtschaft dann wieder beschleunigen. Bis es so weit ist, bieten die nächsten Monate aber enorme Chancen für Versicherungen, die in Anleihen investieren.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.