Weltweite Neuausrichtung, vermutlich mit Rezessionen

Im Überblick

- Wir gehen davon aus, dass die Inflation in den nächsten zwei Jahren im Zuge des nachlassenden Weltwirtschaftswachstums wieder auf ihre Zielspanne zurückgehen wird. Europa und die USA dürften aber in eine Rezession fallen.

- Der Ukraine-Krieg und weltpolitische Spannungen sorgen für eine Neuordnung der Energie- und anderer Lieferketten, die den neuen politischen Strukturen folgen werden.

- Die Inflation scheint zurückzugehen, aber die Verschlechterung der Staatsfinanzen hat zu sozialen Herausforderungen geführt.

- Strukturelle Veränderungen aufgrund der alternden Erwerbsbevölkerung und der Folgen der Pandemie tragen zur Unsicherheit bei.

Zurückliegende Schocks sind noch immer eine Bedrohung

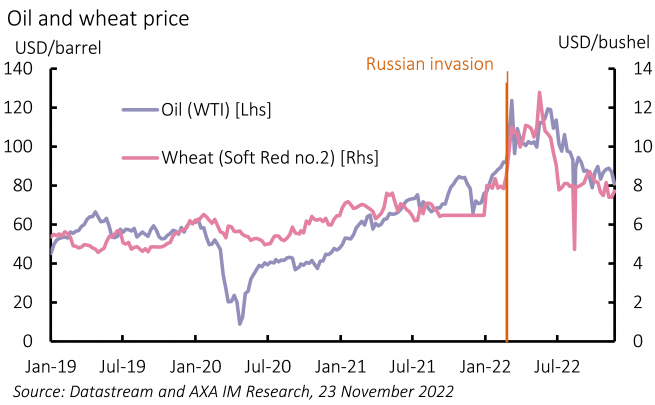

Wir gehen davon aus, dass die Inflation 2023 und 2024 im Zuge des weltweit nachlassenden Wachstums wieder auf die von den Zentralbanken angestrebten Werte zurückgehen wird. In Europa und den USA dürfte es zu Rezessionen kommen. China dürfte sich nur allmählich erholen. 2024 wird vermutlich in allen drei Wirtschaftsräumen eine schrittweise Verbesserung eintreten. Aber wir können uns auch daran erinnern, dass wir zwei unserer letzten drei Jahresausblicke in den ersten Monaten des Folgejahres neu geschrieben haben. Als unser Ausblick für 2020 in den Druck ging, war COVID-19 noch gar nicht erkannt, und der Ausblick für 2022 veränderte sich grundlegend nach der Invasion Russlands in die Ukraine, die die Inflation aufgrund von Störungen an den Energie- und Nahrungsmittelmärkten weiter in die Höhe trieb (Abbildung 1). Unter dem Eindruck dieser Erfahrungen berücksichtigen wir im diesjährigen Ausblick die Risiken mit besonderer Sorgfalt.

Durch die Pandemie brachen die BIP so stark ein wie noch nie. Zurzeit geht das größte COVID-19-bedingte Risiko zweifellos von China aus. Dessen Eindämmung der Ausbreitung des Virus war zwar zunächst erfolgreich, aber auf ein Leben mit ihm war das Land zu schlecht vorbereitet. Kürzlich kündigte Peking an, dieses Problem mit mehr Impfungen und einer besseren medizinischen Versorgung anzugehen. Aber zurzeit steigen die Infektionszahlen wieder, sodass immer wieder vorübergehende Restriktionen möglich sind. Der Zielkonflikt zwischen einer Lockerung dieser Restriktionen und einer erhöhten Anfälligkeit für eine stärkere Verbreitung des Virus wird bestehen bleiben und dürfte die chinesische Wirtschaft auch 2023 belasten. Allerdings bleibt COVID-19 weltweit ein Risiko. Die Möglichkeit neuer resistenterer Virusvarianten besteht nach wie vor. Dieses Risiko ist schwer in Zahlen zu fassen, aber wir gehen davon aus, dass es nachlässt.

Der Krieg in der Ukraine ist noch immer nicht vorbei, aber die jüngsten Erfolge der ukrainischen Seite im Osten und Süden des Landes zeigen, wie unvorhersehbar dieser Konflikt ist. Zunächst hatte man mit einem schnellen russischen Sieg gerechnet. Da allerdings Russland Hunderttausende Soldaten in die Region verlegt, scheint ein Ende nicht in Sicht. Selbst eine Eskalation ist möglich, entweder per Zufall oder weil Russland mit dem Einsatz nuklearer oder chemischer Waffen droht.

Aber nicht nur in Europa bestehen weltpolitische Risiken. Die Spannungen zwischen den USA und China haben sich in den letzten Jahren verschärft. Kürzlich geführte Gespräche zwischen Präsident Joe Biden und Xi Jinping machen aber Hoffnung, dass sich die Beziehungen nicht weiter verschlechtern. Vor allem im Zusammenhang mit Taiwan könnte es zu Spannungen kommen. Zudem haben die USA die Exporte von hoch entwickelter Technologie an chinesische Unternehmen erheblich eingeschränkt, die als Partner des Militärs gelten. In der Praxis sind das viele, und da die USA auch andere Länder dazu drängen, diese Restriktionen umzusetzen, könnte Chinas Zugang zu Halbleitertechnologie stark eingeschränkt werden. Dies wiederum könnte das Potenzialwachstum Chinas belasten und mithin Auswirkungen auf den Welthandel haben. Aber weil seit der Pandemie eine Neuordnung der internationalen Lieferketten stattfindet, die eine Mischung aus Produktionsverlagerungen ins eigene Land, in Nachbarländer oder befreundete Staaten ist, besteht erhebliche Unsicherheit über das Ausmaß und die Folgen einer eventuellen Deglobalisierung.

Die weltweite Neuordnung der Energielieferketten ist bereits im Gange und folgt neuen politischen Strukturen. In Europa ist die Zeit des billigen und reichlich verfügbaren Erdgases zu Ende. Das könnte den Wirtschaftsraum in diesem Winter in eine tiefe Rezession fallen lassen. Wenn es nicht schnell gelingt, neue Möglichkeiten zu erschließen, Flüssigerdgas (LNG) zu importieren, könnte auch der nächste Winter problematisch werden. Auch die Flüssiggasterminals stoßen an ihre Grenzen. Die US-amerikanischen und europäischen Anlagen werden in einer wesentlich höheren Auslastung betrieben als früher. Wie die Explosion im US-Terminal Freeport gezeigt hat, ist das mit Risiken verbunden.

Europa steht kurz davor, kein russisches Öl mehr zu importieren, und die USA führen eine Preisobergrenze ein. Damit riskieren beide unerwartete Reaktionen.

Die Aussichten für den Energiemarkt hängen zudem vom Wetter ab. Ein milder Winteranfang auf der nördlichen Halbkugel dürfte Europa zugutekommen. Die Chancen stehen nicht schlecht. Bereits das dritte Jahr in Folge ist im Südost-Pazifik wieder das Wetterphänomen La Niña zu beobachten, das häufig mit mildem Wetter in Europa einhergeht. Die Kehrseite sind mögliche Hitzeperioden in anderen Regionen. Außerdem treibt der Klimawandel die Temperaturen in die Höhe, aber auch er löst Extremwetter aus. All dies wird Einfluss auf den Energieverbrauch haben, allerdings auch auf die Ernten und damit die Nahrungsmittelproduktion.

Inflation, staatlicher Druck und Wahlen

Die Inflation ist die offensichtlichste Folge zusätzlicher Angebotsschocks. Wir gehen davon aus, dass die Teuerung ab Anfang 2023 zurückgeht. Die Disinflation wird von Land zu Land unterschiedlich stark ausfallen, weil auch die wirtschaftliche Lage und die Strukturen im Hinblick auf die Erwartungen und den Durchschlag auf die Realwirtschaft in jedem Land anders sind. Unterdessen hat die dauerhaft hohe Inflation erhebliche soziale Folgen. In Industrieländern belastet sie die Staatsfinanzen, weil sie Regierungen zu Sparmaßnahmen zwingt, die soziale Unruhen auslösen können. In den Emerging Markets haben stark steigende Energie- und Nahrungsmittelpreise direkten Einfluss auf alle Preise, und in der Vergangenheit gab es in Zeiten hoher Inflation häufig soziale Tumulte.

Die Regierungen stehen in den nächsten Jahren zunehmend unter Druck. Die Emerging Markets leiden unter den weltweit straffen Finanzbedingungen, vor allem unter dem starken US-Dollar. Einige Frontierländer befinden sich bereits in einer Finanzkrise. Mehrere haben den IWF um Unterstützung gebeten. Dieser Trend dürfte sich 2023 fortsetzen. Dieses Risiko besteht auch für größere Emerging Markets, aber wir gehen davon aus, dass es nicht zu einer systemischen Emerging-Market-Krise kommt. Risiken dieser Art gibt es auch in Industrieländern. In Großbritannien kamen 2022 erstmals Zweifel an der Stabilität der Staatsfinanzen auf. Um alles wieder ins Lot zu bringen, muss das Land jetzt mehrere Jahre sparsam haushalten. Viele europäische Länder stehen derzeit sogar noch schlechter da, und die Marktteilnehmer werden die Entwicklungen sehr genau beobachten, während die Europäische Kommission mit diesen Ländern über mittelfristige Strategien verhandelt.

In den Wahlen der nächsten Jahre ist nicht mit radikalen politischen Veränderungen zu rechnen. Allerdings könnten die Wahlen in der Türkei im Juni 2023 die finanzielle Stabilität des Landes noch stärker gefährden. In den Industrieländern steht 2023 die Wahl zur Nordirland-Versammlung an, gefolgt von Parlamentswahlen in Großbritannien im Jahr 2024. Die aktuellen Umfragen sprechen für einen Regierungswechsel, aber da beide Parteien zuletzt politisch weiter in die Mitte gerückt sind, verspricht diese Wahl die wirtschaftlich am wenigsten schädliche seit über zehn Jahren zu werden. Im November 2024 finden die US-Präsidentschaftswahlen statt. Die Zwischenwahlen haben die Position von Ex-Präsident Donald Trump weiter geschwächt, aber er hat dennoch angekündigt zu kandidieren. Präsident Biden hat besser abgeschnitten. Das spricht für ihn, aber noch steht nicht fest, ob er überhaupt ein zweites Mal antritt. Deshalb besteht Unsicherheit darüber, wen die beiden Parteien 2024 aufstellen werden.

Prognosen in Zeiten strukturellen Wandels sind schwierig

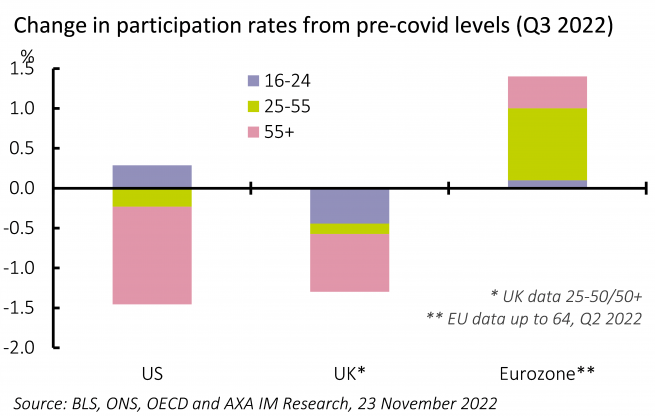

Wichtig ist, dass alle diese Entwicklungen vor dem Hintergrund eines strukturellen Wandels stattfinden. Dazu zählen demografische Verschiebungen, also die Alterung der Bevölkerung wichtiger Volkswirtschaften, und die Neuordnung nach der Pandemie (Abbildung 2). Wir gehen davon aus, dass die Arbeitslosigkeit in Europa und in den USA 2023 steigen wird, allerdings nicht so stark wie in früheren Abschwüngen. Zum Teil ist dies darauf zurückzuführen, dass der Arbeitsmarkt besonders eng ist, zum Teil auch auf die Erwartung, dass sich der Markt eher aufgrund eines Rückgangs der offenen Stellen als aufgrund von Entlassungen entspannen wird. Dies ist auch eine Folge der sinkenden Erwerbsbevölkerung durch die Pandemie und die Alterung. Diese Kombination belastet das Potenzialwachstum langfristig, und sie dürfte bis in das Jahr 2023 hinein Bestand haben.

Für die europäischen Volkswirtschaften erwarten wir Rezessionen, ausgelöst durch den Energieschock. Die USA dürften unserer Einschätzung nach in eine leichte Rezession fallen, die eher auf die schlechteren Finanzbedingungen in Reaktion auf den übermäßigen Inflationsdruck zurückzuführen ist. Chinas Wachstum wird vermutlich weiter schwächeln. Im 1. Quartal 2023 dürfte die Wirtschaft wegen der Auswirkungen der COVID-19-Restriktionen erneut schrumpfen. Im Jahr 2023 rechnen wir mit 2,3% Weltwirtschaftswachstum, während sich die Prognose des IWF auf 2,7% beläuft, und für 2024 mit nur 2,8%.

Die Zentralbanken haben ihre Geldpolitik 2022 schnell gestrafft, um die Inflation in den Griff zu bekommen, aber dadurch sind Risiken für das Jahr 2023 entstanden. Vorwärtsgerichtete geldpolitische Maßnahmen auf Grundlage von Vergangenheitsdaten sind nahezu ein Garant für ein Überschießen. Einige Zentralbanken scheinen sich auf einen zukunftsorientierten Ansatz zu verlegen, angeführt von der Bank of England (BoE), aber bemerkenswerterweise hat die Federal Reserve ihre Richtung geändert. Der Beginn einer Rezession in vielen Ländern dürfte bald dafür sorgen, dass die Leitzinsen nicht weiter angehoben werden, aber bei anhaltend stabilen Arbeitsmärkten könnten sie sich auch anders entwickeln. Wir gehen davon aus, dass die Endzinsen in Europa niedriger sein werden als die Märkte erwarten.

Auch bei der Frage, wann die Inflation wieder auf einem normalen Niveau liegen wird, sind wir vorsichtiger als die meisten anderen Marktteilnehmer, sodass eine weitere Lockerung der Geldpolitik vielleicht frühestens 2024 stattfinden wird. In den Emerging Markets könnten die lateinamerikanischen Zentralbanken, die ihre Zinsen schneller erhöht haben, ihre Geldpolitik gegen Ende 2023 wieder lockern, darunter Brasilien, Peru und Chile. In den Industrieländern könnte die BoE die geldpolitischen Zügel mit als Erstes lockern. Wenn der Wohnimmobilienmarkt eine klarere Wende vollzieht als wir erwarten, könnte sich Kanada hinzugesellen. Auch die Bilanzsteuerung könnte Einfluss auf die Zinspolitik haben, die bei vielen Zentralbanken nicht lautstark diskutiert wird, aber aus unserer Sicht 2023 an Bedeutung gewinnen und zu einem Thema werden könnte.

Unsere Ansichten für 2023

Lesen Sie unseren vollständigen Ausblick und erfahren Sie mehr über die Ansichten unserer Experten.

2023 Outlook

Unsere Experten teilen ihre Ansichten für das kommende Jahr.

Mehr erfahren

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von BNPP AM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen BNPP AM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von BNP PARIBAS ASSET MANAGEMENT Germany GmbH dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.