Das kleinere Übel: Weltpolitik oder KI?

Wenn nicht gerade die Weltpolitik die Märkte bewegt, dann ist es KI – entweder weil es sich um eine Blase handelt oder weil sie eben gerade keine ist und genau deshalb viele Geschäftsmodelle und den Arbeitsmarkt auf die Probe stellt.

Die disruptive Kraft der Künstlichen Intelligenz machte in den letzten Wochen wieder Schlagzeilen. Berichte über noch höhere Investitionen des Google-Eigentümers Alphabet lassen fallende Gewinnmargen befürchten. Und weil immer mehr Open-Source-KIs hinzukommen, kann man mit Künstlicher Intelligenz nicht mehr so viel verdienen. Vielleicht lohnen sich die hohen Investitionen dann gar nicht mehr. Nur schwer lassen sich die Auswirkungen der kreativen Zerstörung auf Arbeitsmarkt und Konsum quantifizieren. Allerdings ist das Know-how vieler Experten plötzlich weniger wert, und es werden Stellen abgebaut.

KI ist neu und wettbewerbsintensiv. Überraschungen sind absehbar; man denke etwa an DeepSeek. Seit letztem Sommer waren Technologieaktien doppelt so volatil wie der übrige Markt.

Analysten werden Zeit brauchen, um alle Entwicklungen in ihrer Gesamtheit zu würdigen und ihre Gewinnerwartungen anzupassen. Kurzfristige Vorsicht ist durchaus angebracht. Fast die Hälfte der NASDAQ-100-Unternehmen müssen noch ihre Quartalszahlen vorlegen. Mit bislang insgesamt 11% scheint das Gewinnwachstum hoch, übertrifft aber nicht die Erwartungen. Anleger hatten sich daran gewöhnt, dass die Gewinne von Quartal zu Quartal immer stärker positiv überraschen. Beim S&P 500 beträgt das Gewinnwachstum aber 14%, etwa 8 Prozentpunkte mehr als erwartet. Auch deshalb liegen Aktien außerhalb des Technologiesektors vorn.

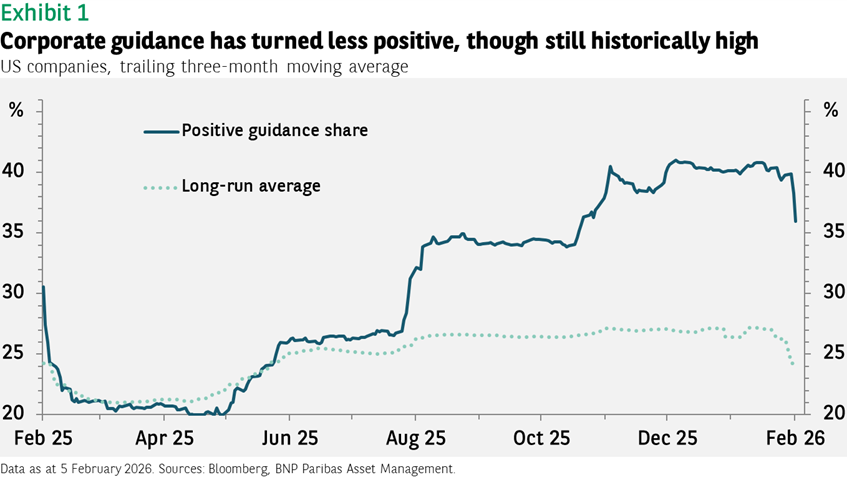

Enttäuschende Zahlen sind das eine, ein weniger optimistischer Ausblick der CEOs das andere. Der Anteil von Unternehmen mit einem positiven Ausblick ist zwar gefallen, aber im Vergangenheitsvergleich noch immer überdurchschnittlich hoch (Abbildung 1).

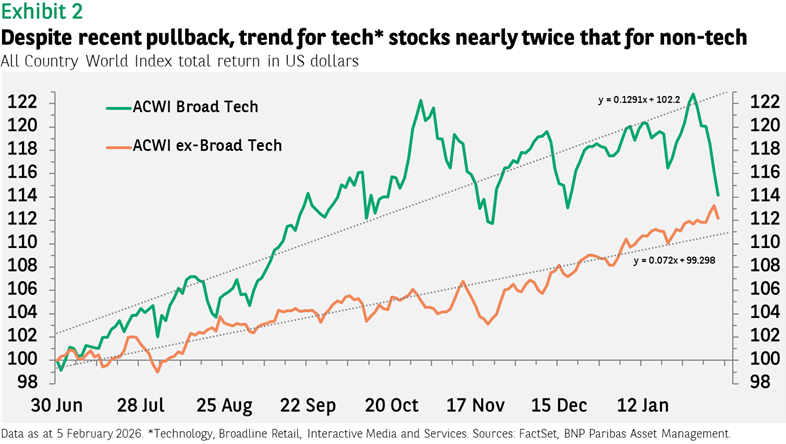

Kurzfristig sollte man daher vorsichtig sein, aber langfristig bleiben wir optimistisch. Technologieaktien waren nicht nur volatil, sondern legten auch überdurchschnittlich zu (auch wenn sie zuletzt eher schwach waren). Seit letztem Sommer war der Wertzuwachs fast doppelt so hoch wie der des übrigen Marktes (Abbildung 2).

Die Gewinnerwartungen für Technologieaktien mögen nachlassen, dürften aber noch immer deutlich über denen anderer Aktien liegen. Zurzeit wird für den Technologiesektor ein Gewinnwachstum von 31% in diesem Jahr erwartet, gegenüber nur 10% bei anderen Aktien. 2025 waren es 26% und 6%. Wegen des großen Abstands dürfte es anderen Titeln schwerfallen, Technologieaktien nachhaltig hinter sich zu lassen – es sei denn, der Gewinnausblick für den Technologiesektor verschlechtert sich stark oder die Bewertungen fallen deutlich.

Bei Substanzwerten ist das Risiko aber wohl höher als bei Technologieaktien. Der z-Score1 des erwarteten KGV des NASDAQ 100 beträgt 0,2, während er bei Technologieaktien aus den Emerging Markets seinem Langfristdurchschnitt von null entspricht. Die z-Scores mancher Value-Indizes liegen hingegen deutlich darüber. Beim MSCI Japan Index und beim Russell 1000 Value Index sind es 1,8. Eine gewisse Ausnahme ist Europa mit 0,5. Das liegt zwar erkennbar, aber nicht extrem über dem Durchschnitt.

Die jüngsten Ereignisse zeigen, warum man im Technologiesektor nach Branchen und Regionen diversifizieren und gleichermaßen in Industrieländer und Emerging Markets investieren sollte. Diversifikation ist immer wichtig, aber angesichts der schnellen Entwicklung des Sektors heute mehr denn je. Fast jedes Unternehmen kann durch Innovationen in Bedrängnis geraten, aber die meisten Disruptoren dürften ebenfalls zum Index zählen. Verluste einer Aktie dürften durch Gewinne einer anderen ausgeglichen werden, sodass der Index insgesamt weiter steigt.

- Ein Maß für den aktuellen Wert einer Kennzahl im Verhältnis zum Langfristdurchschnitt, bereinigt um die Volatilität. Je deutlicher ihr z-Score über null liegt, desto mehr liegt die Kennzahl über ihrem Durchschnitt.

Extremrisiken

Der überraschend gute ISM Index für das Verarbeitende Gewerbe in den USA im Januar – der mit 52,6 nach zehn Monaten in Folge unter 50 wieder eine Expansion anzeigt – steht exemplarisch für eines der Risiken für den optimistischen US-Aktienausblick in diesem Jahr. In den letzten zwei Quartalen betrug das annualisierte BIP-Wachstum durchschnittlich 4,1%. Der GDPNow Index der Atlanta Fed geht sogar von 4,2% aus, was deutlich über dem Langfristdurchschnitt von etwa 1,8% läge. Da die Inflation nach dem Ende des Shutdowns und dem schlechten Wetter in den nächsten Monaten wieder steigen könnte, verzichtet die Fed vielleicht auf die vom Markt erwarteten zwei Zinssenkungen in diesem Jahr. Viel hängt vom Arbeitsmarkt ab. Die Arbeitskräftenachfrage fällt, weil Unternehmen Mitarbeiter entlassen und durch KI ersetzen, aber das Angebot fällt auch, weil Trump Einwanderer abschiebt. Wenn sich die Einschätzung durchsetzt, dass die Fed die Zinsen seltener oder vielleicht auch gar nicht senkt, könnten die Kurse kräftig fallen – zumal die Bewertungen aufgrund des dann steigenden Diskontfaktors ebenfalls nachließen. Das gilt vor allem für Technologiewerte und Small Caps. Sobald die Anpassung stattgefunden hat, dürfte die Aussicht auf hohes Wirtschaftswachstum und eine etwas höhere Inflation aber wieder Gewinne zulassen.

Performancedaten/Quellen: Bloomberg, FactSet, BNP Paribas Asset Management, Stand 5. Februar 2026, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von BNPP AM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen BNPP AM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von BNP PARIBAS ASSET MANAGEMENT Germany GmbH dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.