Nicht nur der Iran

Noch immer scheint vor allem der Irankrieg die Aktienmärkte zu bewegen. Der MSCI-Index des Ölexporteurs Norwegen hat seit dem 27. Februar um über 6% zugelegt, der des Ölimporteurs Thailand ist fast genauso stark gefallen.

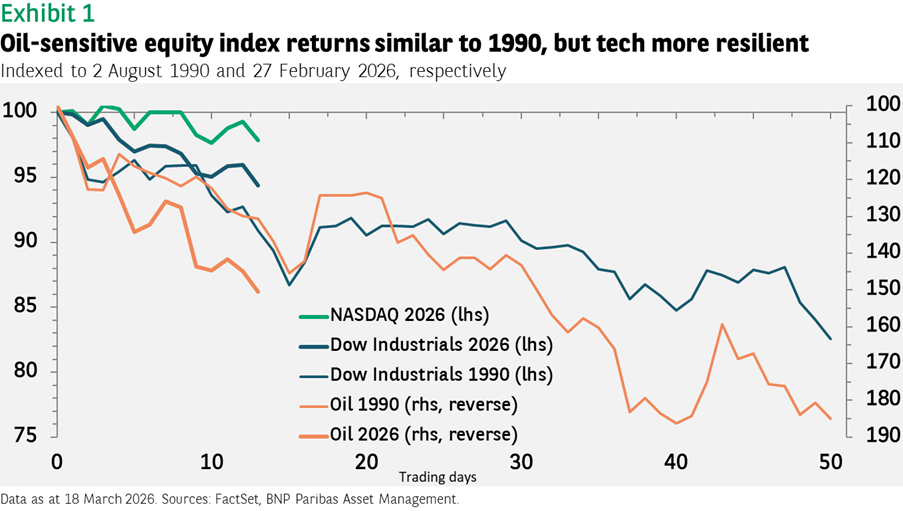

Wer glaubte, dass die Märkte auf den Angriff ähnlich reagieren würden wie auf den 12-Tage-Krieg im letzten Jahr, lag falsch. Eher schon gleicht die Entwicklung der von 1990, nach dem Ausbruch des Golfkriegs.

Die Parallelität macht Sorgen, da internationale Aktien damals in zwei Monaten erst einmal um gut 18% gefallen sind, bevor sie sich wieder erholten. Die Ölpreise legten damals um 85% zu.

1990 hatte die lange Verlustphase aber auch damit zu tun, dass sich die USA in der Rezession befanden, die der Ölpreisschock noch verstärkte. Die Leitzinsen waren hoch (mit einer Federal Funds Rate von 8%), und die Savings-and-Loan-Krise hatte eine Kreditklemme verursacht. Heute steht die US-Wirtschaft sehr viel besser da, auch wenn das BIP nach den revidierten Viertquartalszahlen zuletzt deutlich schwächer gewachsen ist als in den zwei Quartalen davor.

Die Erträge ölsensitiver US-Aktien waren (gemessen am Dow Jones US Industrials Index) zuletzt zwar ähnlich schwach wie 1990, aber der Technologiesektor hielt sich noch immer recht gut. Er hatte zuletzt wesentlichen Anteil an den hohen Erträgen des S&P 500 (Abbildung 1). 1990 entsprachen die Aktienmarktverluste dem Ölpreisanstieg. Wenn sich die Ölpreise heute bei etwa 100 US-Dollar je Barrel stabilisieren, könnten sich die Aktienmärkte also beruhigen.

Die Entwicklung lässt vermuten, dass die Märkte einen wichtigen Faktor zuletzt übersehen haben zumal die Presse meist nur von ständigen Ölpreisschwankungen und den anschließenden Aktienmarktbewegungen berichtete.

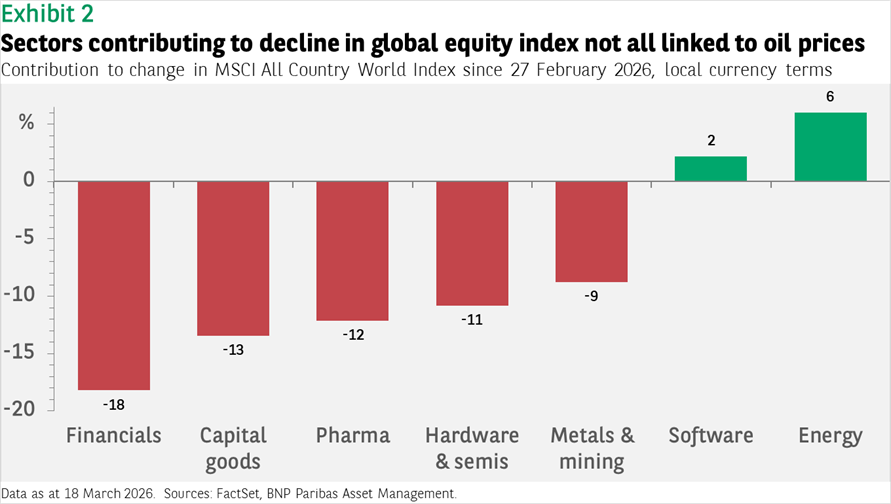

Die jüngste Aktienmarktentwicklung hatte nämlich auch damit zu tun, dass viele der großen Long- und Short-Positionen aus dem Februar abgebaut wurden. Viele Anleger wollten damit Kursschwankungen KI-naher Sektoren nutzen (Abbildung 2).

Interessanterweise hat der Finanzsektor (in lokaler Währung) seit dem 27. Februar 2026 am stärksten zu den 4,2% Verlust des MSCI All Country World Index beigetragen, was zumindest teilweise mit den anhaltenden Zweifeln an Private Credit zu tun hatte. Die Verluste des Investitionsgütersektors sind sicherlich steigenden Ölpreisen und der unsichereren Weltkonjunktur zuzuschreiben. Für das Minus der Hardware- und Halbleiterwerte gilt das aber ganz sicher nicht. Sie hatten allerdings im Februar kräftig zugelegt.

Die Verluste von Metall- und Bergbauwerten haben viel mit dem Rückgang der Gold- und Silberpreise zu tun (die zuvor ebenfalls stark gestiegen waren). Gewinne verzeichneten hingegen, wenig überraschend, Energiewerte. Die Gewinne von Softwareaktien haben wiederum damit zu tun, dass sich die Entwicklung vom Februar umkehrte.

Für Anleger bedeutet das zweierlei: Man sollte sich überlegen, welche ölsensitiven Positionen man nach Kriegsende eingehen will – unter der Annahme, dass aus Gewinnern Verlierer und aus Verlierern Gewinner werden.

Zugleich sollte man sich eine Meinung zu KI-relevanten Sektoren bilden und prüfen, wie attraktiv sie angesichts des Gewinnausblicks und der Bewertungen wirklich sind. Hoffentlich sind die Anleger dann nicht mehr so extrem positioniert, sodass die Kursausschläge nachlassen können.

Rechtliche Hinweise

Dieses Dokument dient nur zur Information. Es ist kein Investmentresearch und keine Finanzanalyse im Zusammenhang mit Transaktionen in Finanzinstrumenten im Sinne von MiFID II (Richtlinie 2014/65/EU). Es ist auch kein Angebot von BNP Paribas Asset Management Europe oder einer Tochtergesellschaft, eine Anlage oder ein Produkt zu kaufen oder eine Leistung in Anspruch zu nehmen. Es sollte auch nicht als Aufforderung oder Anlage-, Rechts- oder Steuerberatung, als Empfehlung für eine Anlagestrategie oder als personalisierte Empfehlung zum Kauf oder Verkauf von Wertpapieren angesehen werden.

Das Dokument ist vereinfacht und enthält keine vollständigen Informationen. Hierin enthaltene Meinungen, Schätzungen und Prognosen sind subjektiv und können sich ohne Ankündigung ändern. Es gibt keine Garantie, dass Prognosen eintreffen. Daten, Zahlen, Erklärungen, Analysen, Prognosen und andere in diesem Dokument enthaltene Informationen entsprechen unserem Wissensstand bei Redaktionsschluss. Trotz größter Sorgfalt können die Aktualität, Richtigkeit, Zuverlässigkeit und Vollständigkeit der hierin enthaltenen Informationen weder explizit noch implizit garantiert werden. Auch eine Haftung gegenüber Dritten wird ausgeschlossen. Es ist allein die Entscheidung des Empfängers, ob er sich auf diese Informationen verlässt. Die hierin enthaltenen Informationen sind keine ausreichende Grundlage für eine Anlageentscheidung.

Herausgegeben im Vereinigten Königreich von AXA Investment Managers UK Limited, einem von der britischen Financial Conduct Authority zugelassenen Unternehmen. Eingetragen in England und Wales unter der Nummer 01431068. Eingetragener Unternehmenssitz: 22 Bishopsgate, London EC2N 4BQ.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von BNPP AM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen BNPP AM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von BNP PARIBAS ASSET MANAGEMENT Germany GmbH dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.