Sprechen wir über Anleihen

Der Anleihenpessimismus hält an. Im Grunde reagiert der Markt aber nur auf Angebot und Nachfrage, neben den üblichen Konjunkturdaten und Leitzinserwartungen. Für mich ist das Zinsregime heute anders als 2022 bis 2024, in den Jahren der Veränderung. Viel hat sich seitdem normalisiert. Konjunkturbedingt ist die Zinsstrukturkurve steiler geworden, und weitere Zinssenkungen machen sie vermutlich noch steiler. Inflation und Haushaltsdefizite irritieren, aber vielleicht ist das in den Kursen schon berücksichtigt. Die schlechten Zeiten für Anleihen könnten vorbei sein. Heute liefern Anleihen wieder das, was man von ihnen erwartet: laufenden Ertrag bei etwa einem Drittel der Volatilität von Aktien.

- Noch immer mag ich kurz laufende Unternehmensanleihen, Linker und High Yield – und zunehmend auch britische Staatsanleihen.

- Sorgen machen mir US-Aktien, die politische Einmischung in die Arbeit der Fed und die Unruhe am britischen Anleihenmarkt.

Zinsregime wieder normal

Die langfristigen Anleihenrenditen steigen, und die Zinsstrukturkurven werden immer steiler. Das begann Anfang 2022, als die Notenbanken auf den Inflationsschock nach Corona reagierten und die Geldpolitik strafften. Nach dem Ende der Zinserhöhungen hielt der Renditeanstieg an – auch dann noch, als die Notenbanken wieder zu senken begannen. Die Kurzfristrenditen hängen von den Leitzinserwartungen ab. Da die Inflation seit 2022 weltweit nachlässt, konnten die Notenbanken die Zinsen senken. Am Markt rechnet man mit einer weiteren Lockerung, zumindest in den USA und Großbritannien (die EZB ist schon sehr viel weiter). Für die Langfristrenditen sind hingegen die Wachstums- und Inflationserwartungen entscheidend, wobei eine lockere Fiskalpolitik, ein mögliches Überschreiten des Inflationsziels und andere Risikofaktoren für Aufschläge sorgen können. In den USA und Großbritannien ist die Inflation noch nicht stark genug gefallen, und die Staatsfinanzen machen hier immer mehr Sorgen. Das erklärt, warum die Zinsstrukturkurven steiler wurden und die Entwicklung von Staatsanleihenrenditen, Staatsschulden und Anleihenkursen bisweilen als dramatisch bezeichnet wird.

Dramatisch undramatisch

In Großbritannien entfielen 92% des Anstiegs der 10-Jahres-Rendite seit Anfang 2022 auf die Zeit, in der die Bank of England ihren Leitzins von 0,1% auf 5,25% anhob. Bei der 30-Jahres-Rendite waren es 79%, und in anderen Ländern ist es ähnlich. 2025 schwankte die britische 10-Jahres-Rendite bislang aber nur um 46 Basispunkte – und die 30-Jahres-Rendite um 67. In den USA sind es 80 und 68, in Deutschland 53 und 81 Basispunkte. Noch 2024 schwankte die britische 30-Jahres-Rendite um 104 Basispunkte, die amerikanische um 89 und die deutsche um 55.

Steigende Risikoprämien, steilere Kurven

Trotz der weltweit lockereren Geldpolitik sind die Langfristrenditen gestiegen, sodass die Zinsstrukturkurven steiler wurden. Dabei waren Anleihen 2025 nicht außergewöhnlich volatil. Noch im September 2022 hatte die britische 30-Jahres-Rendite um 180 Basispunkte geschwankt. Britische Anleihen waren in den letzten Jahren aber schwach: Nach etlichen Wechseln im Amt des Premierministers und einer ganz neuen Regierung seit Juli 2024 ist man am Markt skeptisch, ob Großbritannien die Staatsfinanzen in den Griff bekommt. Für 30-Jahres-Anleihen müsste die britische Regierung heute 72 Basispunkte mehr Zinsen zahlen als die amerikanische. Zum Glück kann sie aber auf Emissionen verzichten. Diese Woche erst hat das Debt Management Office eine geplante Auktion von 30-Jahres-Anleihen abgesagt. Stattdessen kam eine neue 10-Jahres-Anleihe an den Markt, mit 14 Milliarden Pfund Volumen und einer Rendite von etwa 4,86%. Mit 140 Milliarden Pfund war sie vielfach überzeichnet; offensichtlich schaffen hohe Renditen noch immer Nachfrage. Von Panik keine Spur – nichts sprach dafür, dass Anleger britische Staatsanleihen meiden.

Was macht Rachel Reeves?

Die britische Regierung ließ wissen, dass sie am 26. November das Haushaltsgesetz einbringen will, das nächste fiskalpolitisch wichtige Datum. Man hatte mit einem früheren Termin gerechnet, doch offensichtlich braucht die Regierung mehr Zeit zur Vorbereitung ihrer Steuerpolitik. Bis dahin könnten britische Staatsanleihen weiter hinter Anleihen anderer Länder zurückfallen. Wenn die Fed aufgrund schwächerer Arbeitsmarktdaten die Zinsen senkt, könnten aber auch die britischen Renditen nachgeben. Wie auch immer – ich halte eine 30-Jahres-Rendite von 5,8% für attraktiv, und die Regierung hat bewiesen, dass sie sich zu diesem Zins kein Geld leihen muss. Gerade einmal 29% der umlaufenden britischen Anleihen haben zurzeit eine Laufzeit von 15 Jahren oder mehr, gegenüber fast 50% im Jahr 2020. Die andere gute Nachricht könnte sein, dass das britische Wirtschaftswachstum zuletzt wieder etwas höher war. Wenn das Office for Budget Responsibility seine Prognosen anhebt, könnte das die Staatsfinanzen etwas entlasten. In den letzten zwölf Monaten sind die Steuereinnahmen im Schnitt um mehr als 7% z.Vj. gestiegen.

Normalität

Weltweit entsprechen die Anleihenrenditen weitgehend dem, was man angesichts des durchschnittlichen nominalen BIP-Wachstums erwarten sollte. Der US-Markt ist fair bewertet, der französische ebenso. Deutsche Titel sind teuer, britische günstig. Da vergisst man leicht, dass die Anleihenrenditen durch Finanzrepression lange künstlich niedrig gehalten wurden. Erst in den letzten zwei Jahren haben sie sich wieder tendenziell normalisiert. Auch die Versteilung der Zinsstrukturkurve ist absolut plausibel. Ungewöhnlich war dagegen ihre Inversion in den letzten Jahren. Noch im Juni 2023 war die amerikanische 10-Jahres-Rendite um 100 Basispunkte niedriger als die 2-Jahres-Rendite, doch in den letzten 40 Jahren war eine (positive) Steigung um 0 bis 250 Basispunkte die Regel. Schon im ersten Semester lernt man, dass eine positive Steigung der Zinsstrukturkurve „normal“ ist, weil Anleger mehr verdienen sollten, wenn sie länger auf ihr Geld verzichten. In den nächsten Monaten könnte die Steigung daher weiter zunehmen – vor allem dann, wenn ein schwacher August-Arbeitsmarktbericht die Fed zu einer Zinssenkung um 50 Basispunkte veranlasst.

Wachstum und laufender Ertrag 2025

Dieses Jahr hat man mit Anleihen vor allem wegen ihres laufenden Ertrags verdient, vor allem bei High Yield und Emerging-Market-Titeln. Lang laufende Staatsanleihen hätte man besser meiden sollen, weil Kursverluste den Ertrag minderten. US-Staatsanleihen mit über 15 Jahren Laufzeit verzeichneten seit Jahresbeginn zwar 2,64% laufenden Ertrag, aber auch 0,68% Kursverlust. Bei lang laufenden britischen Titeln ist es noch sehr viel schlimmer: 2,6% laufender Ertrag, aber 7,3% Kursverlust. Deutlich besser hielten sich kurz laufende Credits oder variabel verzinsliche Asset-Backed Securities. Gewinne verzeichneten auch US-Aktien, und europäische Aktien legten ebenfalls etwas zu, noch dazu bei ordentlichen Dividendenrenditen. Bis zum Jahresende dürfte sich an der Entwicklung kurz laufender Unternehmensanleihen und europäischer Aktien nur wenig ändern.

Haken dran

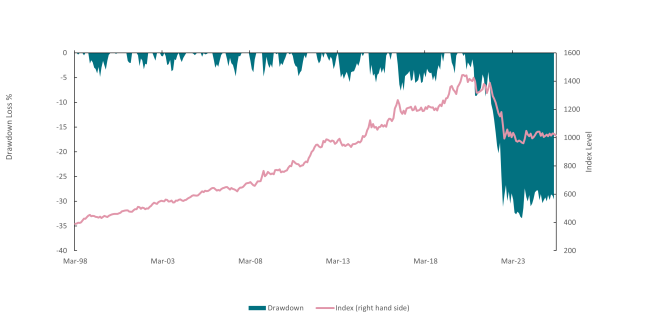

Zum Schluss ein paar Worte über Anleihenpessimismus. Die Sorgen um die Staatsfinanzen sind berechtigt, aber der Anleihenmarkt scheint oft nicht richtig gelesen zu werden. Von 2022 bis 2024 hat sich eine Menge getan. Die Zinsen stiegen, Anleihen gaben nach. Jetzt hat sich viel normalisiert. Marktbeobachter versuchen dennoch, unbeobachtbare Faktoren wie Laufzeitprämien und neutrale Zinsen zu schätzen – statt zu akzeptieren, dass der Markt der Konjunktur folgt. Die Abbildung zeigt die Verluste am britischen Anleihenmarkt: Wer passiv in britische Staatsanleihen investiert hat, verlor seit dem Höchststand über 30%, und die Verluste wurden noch nicht wieder aufgeholt. Entscheidend ist aber, dass sie vor allem 2022 anfielen. Damit der Markt um weitere 30% fällt, müssten die Renditen schon auf 9% steigen. Ich wette darauf, dass es nicht so kommt.

Performancedaten/Quellen: LSEG Workspace Datastream, ICE Data Services, Bloomberg, AXA IM, Stand 3. September 2025, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von BNPP AM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen BNPP AM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von BNP PARIBAS ASSET MANAGEMENT Germany GmbH dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.