Inflationsausblick 2026: Investieren in unsicheren Zeiten

Im Überblick

Auch 2025 war vor allem von Problemen geprägt – insbesondere an den Staatsanleihenmärkten. Eine klare Richtung gab es nicht. Oberflächlich betrachtet war alles ganz einfach: Die Inflation ging zurück, das Wachstum blieb stabiler als befürchtet, und die Zentralbanken senkten die Zinsen.

Tatsächlich war es aber komplizierter. Die Regierungen gaben weiter Geld aus (oder kündigten höhere Ausgaben an), die Defizite wurden größer, und mit der politischen Unsicherheit stiegen die Emissionsvolumina. Die Leitzinsen waren niedriger, aber bei Anleihen mit langen Laufzeiten kam es aufgrund der höheren Laufzeitprämie zu einem Ausverkauf. Etwaige Zinsrallyes in Industrieländern waren volatil und durch zahlreiche starke Richtungswechsel geprägt: Ein hervorragendes Umfeld für Investoren, die auf Volatilität setzen.

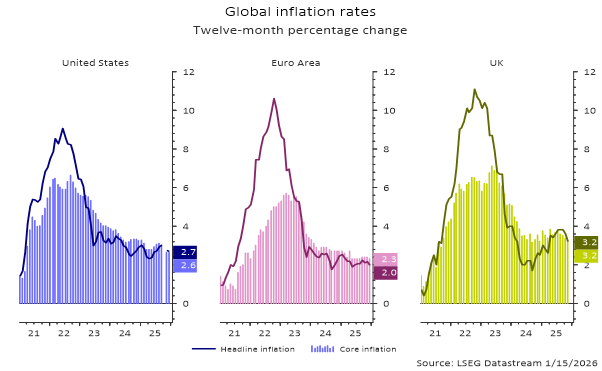

Unterdessen ging die Inflation keineswegs stabil nach unten. Die Gesamtteuerung sank (vermutlich unterstützt durch niedrigere Ölpreise infolge eines Überangebots), lag jedoch weiter deutlich über dem Niveau vor der Pandemie.

Die Dienstleistungsinflation blieb hoch, die Arbeitsmärkte verbesserten sich etwas, und einige Teile der Wirtschaft profitierten von ihrer Preismacht. Wie wir 2024 erwartet hatten, war dies ein gutes Umfeld für inflationsindexierte Anleihen (Linker). Ihre inflationsbedingten Erlöse wurden wieder relevant und erinnerten Investoren daran, dass Inflationsschutz nicht nur gegen Extremrisiken hilft, sondern auch eine Ertragsquelle in unsicheren Zeiten ist.

Mehr Ausgewogenheit

2026 scheint das Umfeld ausgewogener zu werden, wenn auch nicht wirklich günstig. Die Inflation dürfte sich weiter den Zielwerten der Zentralbanken annähern, aber die Hoffnung auf einen reibungslosen Rückgang auf ein stabil niedriges Niveau wie in den 2010er-Jahren scheint zunehmend eine Idee von gestern. Die Frage ist nicht mehr, wo die Inflation am Ende steht, sondern, wie schnell sie dort hinkommt und wie unterschiedlich sich die Normalisierung in den einzelnen Regionen vollzieht.

In den USA ist die Teuerung besonders hartnäckig. Die Binnennachfrage bleibt hoch, und die Dienstleistungsinflation geht nur zögerlich zurück. Hinzu kommt, dass die Handelszölle noch nicht vollständig auf die Preise durchgeschlagen haben. Vermutlich geht die Inflation weiter zurück, aber nicht stetig. Nach wie vor ist in diesem Jahr mit fast 3% Inflation in den USA zu rechnen. Deshalb dürfte die Federal Reserve mit größter Vorsicht vorgehen, unabhängig davon, wer künftig den Vorsitz hat.

In Europa bietet sich ein anders Bild. Hier erwarten wir einen schnelleren Rückgang der Inflation, womöglich auf einen Wert unter dem EZB-Ziel in der ersten Jahreshälfte, weil die Auswirkungen der niedrigeren Ölpreise und der stärkeren Währung zum Tragen kommen. Nach und nach dürfte sich die Teuerung auf einem Niveau nahe 2% stabilisieren – vermutlich mit weniger Schwankungen als in den USA. In Großbritannien könnte es extremer werden. Durch eine schnellere Normalisierung könnte die Inflation Ende 2026 unter den aktuellen Markterwartungen liegen, unterstützt durch ein schwächeres Wachstum und einen möglicherweise nachlassenden Arbeitsmarkt.

Das Wachstum selbst dürfte positiv bleiben. Neben den KI-Investitionen und den Vermögenseffekten der Aktienrallye wird die Haushaltspolitik eine wichtige Rolle spielen, vor allem in den USA und Europa, wo die Staatsausgaben die Konjunktur in die Höhe treiben dürften. Das macht einen starken Abschwung unwahrscheinlicher und gibt den Zentralbanken die Möglichkeit, behutsam vorzugehen. Da sich die Realzinsen noch immer nicht normalisiert haben, muss schon einiges passieren, damit die Leitzinsen erhöht werden – selbst wenn die Zentralbanken die Risiken steigender Lohn- und Dienstleistungsinflation genau im Auge behalten.

Was bedeutet das für die Portfolioallokation?

Investoren sollten in diesem Umfeld einen selektiveren Ansatz wählen. Da mit einer regionalen Auseinanderentwicklung der Geldpolitik zu rechnen ist, scheinen große Wetten auf eine bestimmte Zins- oder Inflationsrichtung weniger interessant. Stattdessen werden Investoren vermutlich vor allem durch Couponzahlungen, Zinsvorteile und Anlagen in Linker Erträge erzielen.

Deshalb dürften inflationsindexierte Anleihen weiter einen festen Platz in den Portfolios haben. Sie sind zurzeit nicht zu hoch bewertet, und in vielen Märkten scheinen die Laufzeitprämien attraktiv. Diese Asymmetrie lässt sich nutzen. Wenn die Inflation langsamer zurückgeht als erwartet, bieten Linker Schutz und Stabilität. Wenn sie sich weiter normalisiert, dürften Investoren noch immer von niedrigen Realrenditen und Diversifikation profitieren.

Seit der COVID-19-Pandemie hat sich die Inflationsunsicherheit verändert; verschwunden ist sie aber nicht. Die Welt ist heterogener und abhängiger von Staatsausgaben geworden. Und sie reagiert sensibler auf politische Umschwünge. Deshalb sind umsichtige Anlagen in inflationsindexierte Anleihen ein wichtiges Instrument – in einer Welt, in der nur wenig sicher ist und die Inflation nach wie vor ein Thema.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.