US-High-Yield: Rallye wider Willen

Im Überblick

Nach dem volatilen Frühjahr 2025 war es im Sommer am US-High-Yield-Markt eher ruhig. Daran änderten auch die Inflationssorgen aufgrund der neuen Zölle, der schwächere Arbeitsmarkt, die wachsenden Spannungen zwischen dem Weißen Haus und wichtigen wirtschaftspolitischen Akteuren und die Verabschiedung des One Big Beautiful Bill nichts. Das amerikanische Steuer- und Ausgabengesetz könnte das schon jetzt hohe Defizit in den nächsten Jahren weiter steigen lassen.

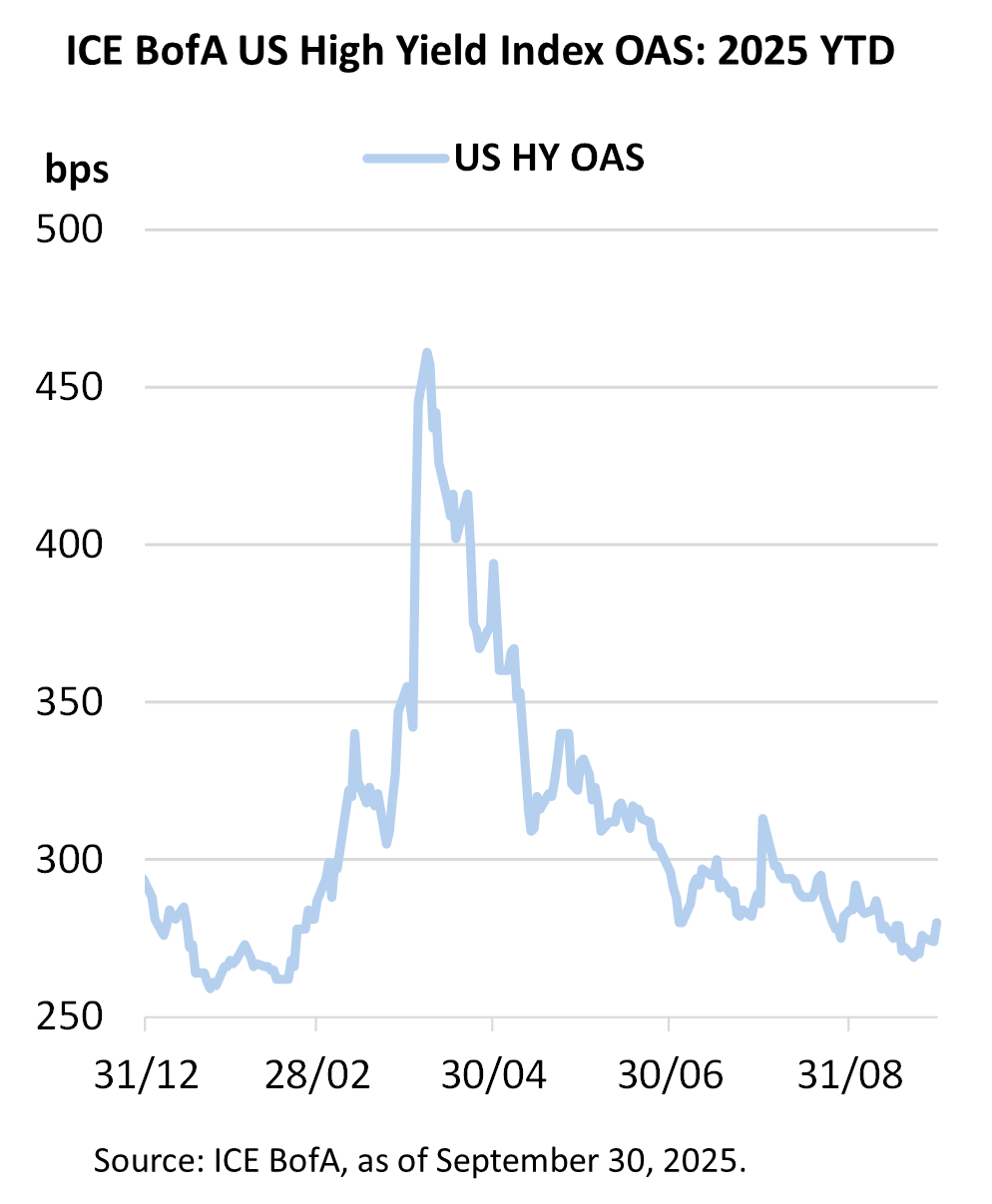

Heute ist der optionsbereinigte Spread amerikanischer High-Yield-Anleihen mit durchschnittlich 280 Basispunkten enger als vor dem „Liberation Day“ – und nur 20 Basispunkte weiter als im Januar. Offensichtlich ließen sich die Anleger von den Schlagzeilen nicht beeindrucken. Stattdessen nutzten sie die zollbedingte Volatilität, um günstig einzusteigen: Seit dem 23. April flossen netto über 20 Milliarden US-Dollar in High-Yield-Fonds.1

Und das ist keine Ausnahme. Die Nachfrage nach Festzinstiteln, ob börsennotiert oder nicht, war in den letzten Monaten hoch. Die kräftigen Kursgewinne von Aktien seit April führten hingegen nicht zu höheren Zuflüssen. Offensichtlich treiben der schwächere Konjunkturausblick und die hohen Bewertungen von Technologie- und KI-Werten Anleger in andere Assetklassen.

Auf den ersten Blick scheinen die Anleger also sorglos, vor allem angesichts der unsicheren Lage. Eine genauere Analyse zeigt aber, dass es für die High-Yield-Rallye gute Gründe gibt, auf die wir im Folgenden eingehen.

1.Konjunkturdaten deuten auf einen nur leichten Abschwung hin

Die Konjunkturdaten bestätigen die These vom maßvollen Abschwung in den USA, was für High Yield nur gut sein kann. Für das 3. Quartal werden annualisiert 1% bis 2% Wirtschaftswachstum erwartet, auch wenn der GDPNow-Indikator der Atlanta Fed zuletzt 3,9% in Aussicht stellte.2 Die USA hat mit wichtigen Partnern wie der EU, Japan und Großbritannien Handelsverträge abgeschlossen, die für die Wirtschaft wesentlich günstiger sind als die im April angekündigten extremen Zölle. Mit anderen wichtigen Ländern wie China gehen die Verhandlungen weiter. Die Inflation ist zwar noch immer hoch, entspricht aber weitgehend den Konsenserwartungen. In den nächsten Monaten könnten die Zölle die Teuerung allerdings anheizen.

Auch wenn der Konsum etwas nachlässt und die Marktstimmung weiterhin schwach ist, rechnen wir nicht mit einem drastischen Nachfrageeinbruch. Laut dem letzten Beschäftigungsbericht wurden weniger neue Stellen geschaffen, vielleicht auch wegen der restriktiveren Einwanderungspolitik. Trotz gewisser Schwächezeichen im Niedriglohnsektor steigen die Löhne weiter, und die Arbeitslosenquote entspricht im Wesentlichen den Erwartungen.

Am Markt rechnete man zunehmend mit Zinssenkungen, und im September war es dann so weit. Zugleich stellte die Fed eine weitere Lockerung in Aussicht. Da böse Inflationsüberraschungen ausbleiben, werden Zinssenkungen wahrscheinlicher. Die Nachfrage nach High Yield könnte daher weiter steigen, und die Spreads könnten bis zum Jahresende weiter zurückgehen.

2.Unternehmensgewinne: stabil, aber uneinheitlich

Allmählich werden die Auswirkungen der Zölle auf Lieferketten und Margen sichtbarer, und doch schienen die Quartalsberichte vieler High-Yield-Emittenten verhalten optimistisch. Das gilt aber nicht für alle Sektoren und Emittenten. Alles in allem übertrifft das Umsatzwachstum die Erwartungen, während das Gewinnwachstum bisweilen enttäuscht. Die Auswirkungen der Zölle sind sehr verschieden. Sektoren wie Einzelhandel, Konsumgüter, Papier und Verpackung, Chemie und Automobile bekommen sie stärker zu spüren als stärker binnenorientierte, wenig importabhängige Sektoren wie Dienstleistungen und Gaming oder auch Technologie und Telekommunikation. Manchen Unternehmen könnten die Zölle sogar helfen, schützen sie sie doch vor ausländischer Konkurrenz. Hinzu kommen Änderungen der Unternehmensbesteuerung durch das One Big Beautiful Bill, die Inlandsinvestitionen fördert.

Telekommunikation ist ein gutes Beispiel für einen Sektor, dem das hilft. Ihm kamen außerdem die enormen KI-Investitionen zugute. Viele zuletzt krisengeplagte Emittenten hat das stabilisiert, sodass Zahlungsausfälle in nächster Zeit sehr unwahrscheinlich geworden sind. Andere High-Yield-Emittenten – aus den Bereichen Halbleiter, Maschinenbau, Industrie und Baudienstleistungen – profitieren ebenfalls von KI und Investitionen in Datenzentren. Das zeigt sich in ihren Quartalszahlen und Zukunftsplänen.

Nicht ganz so gut könnte es im Einzelhandel aussehen. Einkommensschwächere Haushalte konsumieren weniger, Haushalte mit mittleren und höheren Einkommen kaufen billigere Produkte, und Private-Label-Produkte3 sind gefragt wie selten. Die Zölle wurden bislang nicht vollständig an die Verbraucher weitergegeben, doch deuten die Zweitquartalszahlen auf steigende Kosten und wohl auch höhere Einzelhandelspreise hin. In der Gamingbranche sind regionale Anbieter weiter erfolgreich, doch hatte Las Vegas keinen guten Sommer. Es gab weniger Gruppenreisen, Shows und ausländische Besucher, insbesondere aus Kanada. Kreuzfahrtanbieter verdienen hingegen weiterhin gut.

Am wichtigsten ist aber, dass die Fundamentaldaten der Emittenten stabil sind und sich die Ausfallquoten daher weiter in Grenzen halten dürften. Ohne Umschuldungen beträgt die Ausfallquote von High Yield zurzeit 0,49%, mit Umschuldungen 1,39%.4 Bei High-Yield-Anleihen und Loans zusammen fiel das Ausfall- und Umschuldungsvolumen im Juli auf ein 31-Monats-Tief. Offensichtlich kommen die Emittenten mit den neuen Rahmenbedingungen gut zurecht.

3.Viel Anlegerkapital für Emittenten

2025 kamen sowohl bei High Yield als auch bei Leveraged Loans Zweifel an der Markttechnik auf. Zu Jahresbeginn wurde spekuliert, dass die neue US-Administration den zuletzt stagnierenden Fusions- und Übernahmemarkt fördern wolle – was das Angebot steigern und der Markttechnik schaden würde. Wegen der Unsicherheit durch die Zölle kam es zwar nicht dazu, doch das könnte sich angesichts der zunehmenden Klarheit jetzt ändern. Auch fragt man sich, welcher Markt das Kapital für diese Übernahmefinanzierungen bereitstellen wird. In den letzten Jahren wurden Direktkredite zum wichtigsten Finanzierungsinstrument für Fusionen, Übernahmen und Leveraged Buyouts (LBOs). Offensichtlich stehen Loans und Private Credit in starkem Wettbewerb, sonst würde bei Refinanzierungen nicht so oft das Marktsegment gewechselt. Beide Assetklassen bleiben aber wegen ihrer hohen Flexibilität und der engeren Synergien das Instrument der Wahl für Buyouts mit Private-Equity-Beteiligung. Die Risiken am High-Yield-Markt gingen dadurch zurück; die Kreditqualität am Loan-Markt hat sich hingegen weiter verschlechtert.

Seit dem Tiefpunkt im April ist das Emissionsvolumen am amerikanischen High-Yield-Markt deutlich gestiegen, weil viele Emittenten die fallenden Renditen nutzten. Im Juni und Juli war das Volumen mit jeweils 37 Milliarden US-Dollar so hoch wie seit September 2021 nicht mehr (44 Milliarden). Im September wurden dann sogar für 49 Milliarden US-Dollar High-Yield-Anleihen begeben.5

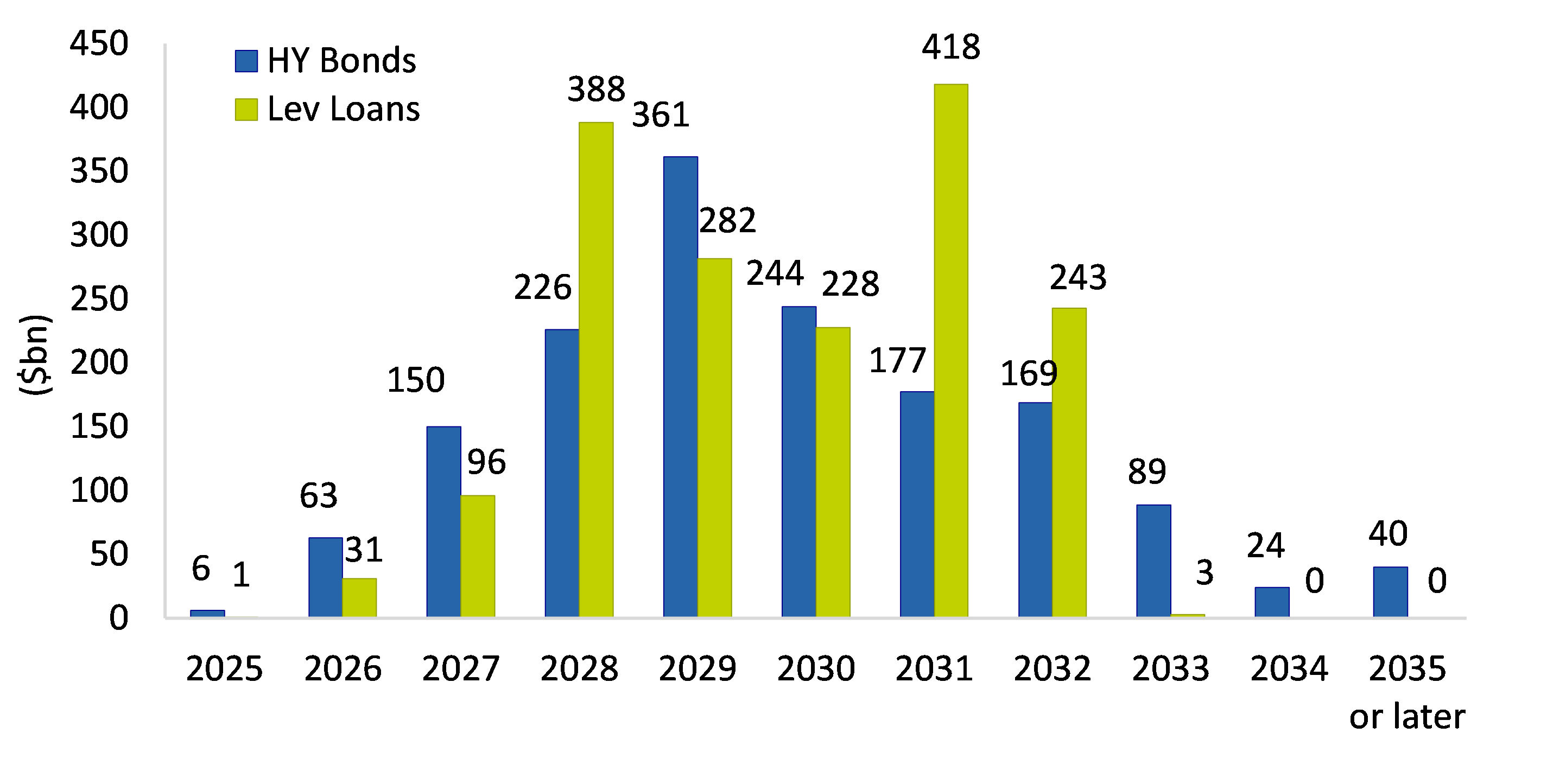

Die Neuemissionen dienen aber vor allem Refinanzierungen, mit 72% Anteil am Gesamtvolumen von 258 Milliarden US-Dollar seit Jahresbeginn. Im August wurden für zusammen 51 Milliarden US-Dollar High-Yield-Anleihen und Loans zu Refinanzierungszwecken begeben, nach einem 13-Monats-Hoch von 67 Milliarden US-Dollar im Juli und 51 Milliarden im Juni.6 Anleger können fällige Kredite auch weiterhin Schritt für Schritt refinanzieren. Wie die Abbildung zeigt, ist das Refinanzierungsvolumen am High-Yield- und am Loan-Markt in den nächsten Jahren durchaus handhabbar.

Fälligkeiten von High-Yield-Anleihen und Loans

Quelle: J.P. Morgan: Fälligkeitsvolumen von High-Yield-Anleihen und Loans, Stand 19. August 2025

Vielleicht am bemerkenswertesten ist aber die hohe Nachfrage nach Neuemissionen, selbst im so volatilen April. Auch seit Jahresbeginn liegt sie über dem Angebot, allerdings nicht mehr so stark wie in den letzten drei Jahren.

Wichtig für das Angebot war auch, dass es seit Jahresbeginn mehr Fallen Angels als Rising Stars gab.7 Mit Nissan Motors und Warner Bros. Discovery wechselten zwei bekannte Namen in den High-Yield-Index. Allgemein entwickelte sich die Kreditqualität aber gut, und es werden mehr Qualitätstitel begeben. Der Anteil von BB-Anleihen am US-High-Yield-Markt wächst. Dennoch sollte man die Markttechnik künftig genau im Blick behalten: Es könnten durchaus ein oder zwei größere Fallen Angels hinzukommen.

4.Wohl weiter Potenzial durch hohe Renditen

Die Spreads haben sich zwar verengt, aber für viele Anleger zählen die zurzeit attraktiven Gesamtrenditen mehr.

Da die Volatilität nach dem Verlustjahr 2022 nachgelassen hat, entfällt jetzt ein höherer Teil der Erträge auf die Coupons. Dabei dürfte es erst einmal bleiben.

Die gleitende 12-Monats-Couponrendite von US-High-Yield hat sich jetzt bei etwa 7% stabilisiert, nachdem sie 2022 noch unter 5% gelegen hatte.8 Die Couponerträge dürften weiter steigen, da die in den Niedrigzinsjahren 2020 und 2021 emittierten Anleihen jetzt zu den aktuellen Renditen refinanziert werden.

Wenn die Leitzinsen weiter fallen, könnten neue Anleger an den Markt kommen und sich vor allem für defensivere Titel interessieren. Risikoreichere, ertragsstärkere High-Yield-Anleihen könnten unterdessen von weiteren Umschichtungen aus Aktien profitieren.

Auch im 4. Quartal dürfte der High-Yield-Markt überdurchschnittlich heterogen sein. Die etwas schwächere Konjunktur und die Zölle treffen nicht alle Sektoren und Emittenten gleich. Und doch rechnen wir aufgrund der guten Unternehmensfundamentaldaten, der niedrigen Ausfallquoten und der anhaltenden Nachfrage renditehungriger Investoren weiter mit engen Spreads.

Die Spreads mögen im Vergangenheitsvergleich eng erscheinen, doch sieht es bereinigt um Veränderungen der Marktstruktur durchaus anders aus. Heute ist der Anteil von BB-Anleihen hoch wie nie zuvor, und der Anteil von CCC-Titeln liegt fast auf einem Allzeittief. Nie zuvor waren mehr Anleihen besichert. Die Duration ist kurz wie nie, und die Geld-Brief-Spannen (ein Maß für die Marktliquidität) sind sehr eng. Trotz des schwierigen Konjunkturumfelds, das wie im April immer wieder für Volatilität sorgen kann, könnten die Spreads also noch enger werden.

- Quelle: J.P. Morgan Research, Stand 17. September 2025.

- Quelle: Atlanta Fed, letzte Schätzung vom 26. September 2025.

- Private-Label-Produkte werden unter einer Eigenmarke verkauft, aber extern produziert.

- Quelle: J.P. Morgan Research, Default Monitor, Stand 30. September 2025.

- Quelle: J.P. Morgan Research, Stand 26. September 2025.

- Quelle: J.P. Morgan Research, Stand 26. September 2025.

- Quelle: J.P. Morgan Research, Stand 26. September 2025.

- Quelle: Bloomberg, Stand 26. September 2025. Auf Tagesdatenbasis.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.