Warum die Struktur einer Cashflow-Driven-Investmentstrategie wichtig ist

Im Überblick

Die richtige Struktur ist für alle Portfolios wichtig, damit die Ziele und Anforderungen erfüllt werden können. Bei Cashflow-Driven Investmentstrategien gilt das angesichts ihrer langen Anlagehorizonte und der häufig speziellen Anleihenallokation aber in besonderem Maße.

Grundsätzlich helfen CDI-Strategien Pensionsfonds, ihre Zahlungsverpflichtungen zu erfüllen – mit Coupons und Rückzahlungen von Anleihen. Das klingt einfach, aber die Anforderungen können sehr verschieden sein. Deshalb können sich auch die Struktur und Positionen von CDI-Strategien deutlich voneinander unterscheiden, abhängig von den Kundenportfolios. Eine Patentlösung gibt es nicht.

Dennoch haben CDI-Portfolios einiges gemeinsam:

- Basis-Allokation: Alle unsere CDI-Portfolios haben einen hohen Anteil an Investmentgrade-Anleihen (60–100%). Andere Assetklassen wie High Yield, ABS oder Staatsanleihen werden zur Steuerung des Risiko-Ertrags-Profils beigemischt.

- Investmentstil: Die meisten CDI-Portfolios werden nach einem Buy-and-Maintain-Ansatz gesteuert. Die Anleihen werden also langfristig gehalten, damit möglichst wenig umgeschichtet werden muss.

- Heimatmarktpräferenz(Home Bias): Um Währungsabsicherungskosten und die Anforderung zusätzlicher Sicherheiten zu vermeiden sowie zur besseren Absicherung von Verbindlichkeiten, investieren viele CDI-Portfolios mit einem Home Bias, also vorwiegend in der lokalen Währung des Pensionsfonds.

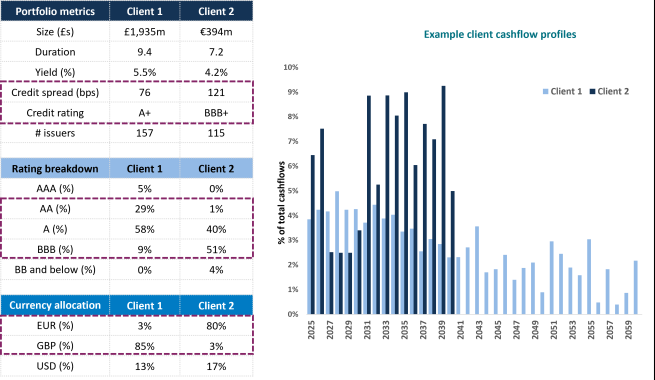

Im Folgenden beschreiben wir zwei reale Kundenportfolios. Eins ist in Pfund Sterling denominiert, das andere in Euro. Beide bestehen vor allem aus Investmentgrade-Anleihen – vorwiegend in der Währung des Kunden – und verfolgen einen Buy-and-Maintain-Ansatz. Die Fallstudie zeigt auch, wie die beiden Portfolios aufgebaut sind, um die individuellen Anforderungen (durchschnittliches Rating, Spread und Laufzeitenstruktur) so zu erfüllen, dass sie zu den Erfordernissen der Kunden passen.

Wie man ein maßgeschneidertes CDI-Portfolio aufbaut

Eine CDI-Strategie bietet institutionellen Kunden fünf mögliche Vorteile: Wertzuwachs, Liquidität, Absicherung, Nachhaltigkeit und Risikominderung. Beim Aufbau einer CDI-Strategie können Investoren also an vielen Stellen ansetzen, um sie auf einen oder mehrere dieser Vorteile auszurichten.

Die meisten institutionellen Kunden möchten, dass ihr CDI-Portfolio genau zu ihren individuellen Anforderungen passt. Abhängig vom Ansatz können sich Portfolios erheblich voneinander unterscheiden. Deshalb arbeiten wir eng mit unseren Kunden und gegebenenfalls mit ihren Beratern zusammen, um zu verstehen, was ihnen bei ihrem CDI-Portfolio besonders wichtig ist.

Hier gibt es zahlreiche Aspekte, aber einige sollte man kennen – ebenso wie die Motive dahinter.

Restlaufzeit

Kunden haben unterschiedliche Liquiditätsanforderungen. Dies sollte in der CDI-Strategie berücksichtigt sein. Portfolios mit kürzeren Restlaufzeiten liefern kurzfristig mehr Erlöse und sind deshalb eher für reife Pensionsfonds mit hohem Cashflow-Bedarf interessant. Häufig sind kurzfristige Verpflichtungen leichter einzuschätzen. Das ermöglicht eine genauere Ausrichtung.

Bei Portfolios, die in Anleihen mit längeren Restlaufzeiten investieren, verteilen sich die Cashflows über mehr Jahre. Das führt zu einer höheren Zinssensitivität und hilft, das Portfolio zur Absicherung der Verbindlichkeiten zu diversifizieren.

Nach unserer Erfahrung beginnen einige Kunden mit einem CDI-Portfolio für kurzfristigere Verbindlichkeiten und verlängern die Restlaufzeiten, wenn sie ihr Risiko mindern oder mehr Kapital in die Strategie investieren.

Kreditqualität

Die Basis eines CDI-Portfolios sind Anleihen mit Investmentgradestatus. Sie sorgen für ein ausgewogenes Verhältnis zwischen den gegenüber Staatsanleihen höheren Renditen und dem höheren Risiko von Unternehmensanleihen. Kunden können aber auch mehr oder weniger Risiko eingehen. Möglich ist beispielsweise eine Beschränkung auf Anleihen mit AAA-, AA- oder A-Rating (was das Risiko, aber auch den Spread gegenüber Staatsanleihen senkt) oder ein größerer Anteil von BBB- oder High-Yield-Anleihen, um Wertzuwachs zu erzielen, was aber mit einem höheren Verlustrisiko und weniger Liquidität verbunden ist.

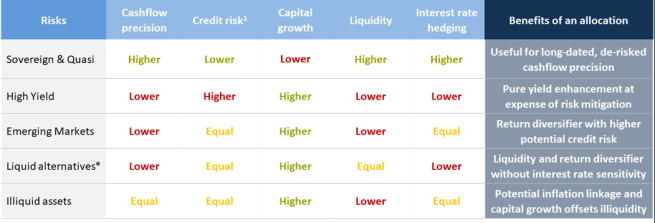

Assetklassen

Mit Anlagen in verschiedene Arten von Festzinspapieren ohne Investmentgrade-Status lässt sich ein CDI-Portfolio genauer an individuelle Kundenanforderungen anpassen. Die folgende Tabelle gibt einen Überblick, wie ein Anteil dieser Papiere – von in der Regel bis zu 30% des Portfoliovolumens – ein CDI-Portfolio verändern kann.

Währungsallokation

Für die meisten Pensionsfonds ist ein Home Bias zu bevorzugen, also Anlagen in der Währung ihrer Zahlungsverpflichtungen. Aber manchmal sind auch Investitionen in andere Währungen interessant. Die Erlöse aus internationalen Anleihen sind höher, wenn:

- das Portfolio groß ist,

- das Lokalwährungsanleihenuniversum klein ist,

- der Kunde seine Zahlungsverpflichtungen in verschiedenen Währungen erfüllen muss.

Die oben genannten Faktoren zählen zu den wichtigsten Aspekten des Portfolioaufbaus. Bei ihrer Beachtung berücksichtigt man die wesentlichsten Risikofaktoren.

Es gibt natürlich weitere Faktoren, aber dabei handelt es sich meist um kleinere Anpassungen, die besondere Anforderungen institutioneller Investoren, wie Nachhaltigkeit und die Bevorzugung bestimmter Finanzinstrumente widerspiegeln.

Der partnerschaftliche Ansatz von AXA IM

Einige Kunden wissen genau, was sie von ihrem CDI-Portfolio erwarten, andere sind interessiert daran, zu erfahren, mit welchen Anpassungen sich das Portfolio auf verschiedene Risiko- und Ertragsanforderungen ausrichten lässt. Bei der Zusammenarbeit mit Kunden entwickeln wir deshalb häufig mehrere Varianten auf Grundlage der oben genannten Faktoren. Dafür nutzen wir eigene Optimierungs-Tools für verschiedene Portfolioanforderungen und finden zusammen mit unseren Kunden die Lösung, die am besten zu ihnen passt.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von BNPP AM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen BNPP AM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von BNP PARIBAS ASSET MANAGEMENT Germany GmbH dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.