Marktkommentar von Chris Iggo: Investmentausblick 2022 – Mit moderaten Zinserhöhungen umgehen

Kernaussagen

- Das Coronavirus wird eine Herausforderung für die Märkte bleiben

- Die Inflation gibt derzeit mehr Anlass zur Sorge

- Leichte Zinserhöhungen in einigen Volkswirtschaften müssen in die Investitionsaussichten einbezogen werden

- Vieles ist jedoch bereits eingepreist

- Wenn die tatsächliche Entwicklung den Erwartungen entspricht, sollten die Verluste an den Anleihemärkten nicht erheblich sein

- Die Aktienmärkte können mäßig höhere Zinsen verkraften, solange die Erträge weiter steigen

Inflation bleibt die Hauptsorge

Auch kurz vor dem zweiten Jahrestag des Ausbruchs der Corona-Pandemie bleibt die Krankheit eine der Hauptsorgen der Anleger. Während einige Länder die Impfraten erhöhen, kommt es in anderen Ländern zu neuen Ausbrüchen – und Ende November trat die Omikron-Variante auf den Schirm.

Das Coronavirus kann Nachfrage und Angebot nach wie vor aus dem Gleichgewicht bringen, was sich in einem "Risk-off"-Verhalten an den Finanzmärkten niederschlägt. In der Regel werfen unerwartete Schocks die Frage auf, ob die Weltwirtschaft in der Lage ist, ihr Erholungstempo beizubehalten. Dies wiederum löst den Kauf von vermeintlich sicheren Anlagen aus, was zu kontraintuitiven Bewegungen bei Anleiherenditen führt, wenn das makroökonomische Narrativ von inflationärem Wachstum und höheren Zinssätzen geprägt ist.

Im kommenden Jahr wird sich dieses Marktverhalten wahrscheinlich fortsetzen. Während das Coronavirus zwar ein Thema bleiben wird, dürfte der weltweite Anstieg der Inflationsraten die Hauptsorge sein. Die politischen Entscheidungsträger sind den potenziellen Auswirkungen des Virus auf die Weltwirtschaft mit aggressiven Zinssenkungen und einer Lockerung der fiskalischen Rahmenbedingungen begegnet. Dies hat das Wirtschaftswachstum zunächst gestützt und dann angekurbelt und hat sich in höheren Bewertungen von Unternehmensanlagen niedergeschlagen. Der Kampf gegen die Inflation bleibt nicht ohne Folgen. Die Zentralbanken haben in den letzten Jahren versucht, die Inflation zu erhöhen, und stehen nun möglicherweise vor der Aufgabe, sie zu senken. Dafür müssen die Zinssätze in mehreren Volkswirtschaften steigen, was sehr unterschiedliche Auswirkungen auf die Renditen an den Anleihe- und Aktienmärkten sowie auf das Wirtschaftswachstum haben wird.

Wichtige Fragen, mit denen sich Anleger auseinandersetzen müssen

Mit Blick auf das Jahr 2022 müssen sich Anleger mit einer Reihe von Fragen auseinandersetzen - etwa mit der möglichen Inflationsentwicklung, ob die Zentralbanken mehr tun müssen als bereits eingepreist ist, und wie die Portfolios angepasst werden sollten, um sich gegen ein schlechteres Ergebnis abzusichern. Dieses schlechtere Ergebnis wäre eine noch höhere Inflation, eine aggressivere Straffung der Geldpolitik und eine anschließende Verschlechterung der Wachstumsaussichten.

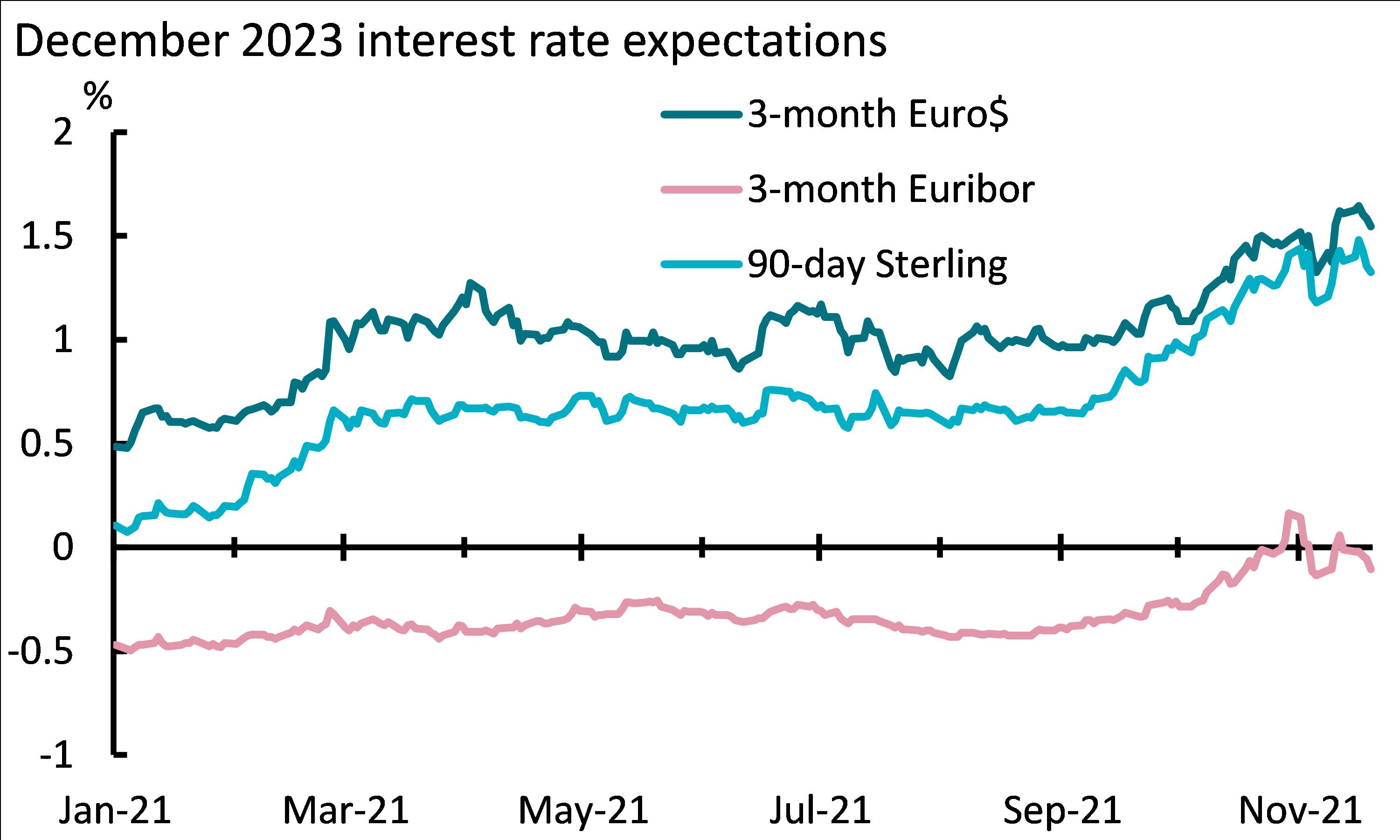

Abbildung 1: Zinserwartungen steigen

Quelle: Bloomberg und AXA IM Research, 19. November 2021

Unser Basisszenario stimmt mit dem überein, was auf den Anleihemärkten eingepreist ist. Bislang hat dies einen erheblichen Anstieg der langfristigen Renditen verhindert, was wiederum den Aktienmärkten gute Renditen ermöglicht hat. Mehrere große Zentralbanken könnten jedoch im Laufe des nächsten Jahres damit beginnen, die Leitzinsen von ihrem Pandemie-Krisenniveau aus anzuheben. Diese Maßnahmen würden von sehr niedrigen Niveaus ausgehen und wären, wenn die Markteinschätzungen richtig liegen, nur von begrenztem Ausmaß. Die Ära der pandemiebedingten Krisen-Geldpolitik neigt sich jedoch dem Ende zu.

Auswirkungen der sich verändernden Geldpolitik

Wie werden sich unterschiedliche Szenarien der Zentralbanken auf die Renditeerwartungen in den verschiedenen Anlageklassen auswirken? Ein negativer Schock bei Anleihen und anschließend bei Aktien würde nur dann eintreten, wenn es den Anschein hätte, dass die politischen Entscheidungsträger ihren Ausblick auf den langfristigen Gleichgewichtszins ändern würden. Wenn neue Daten die Federal Reserve (Fed) dazu veranlassen, zuzugeben, dass ihr Leitzins nicht bei 2,5 Prozent sondern etwas höher liegt, könnten die langfristigen Anleiherenditen und insbesondere die realen Renditen deutlich über das in den letzten zwei Jahren am Markt beobachtete Niveau steigen. Das würde die Wachstums- und Ertragsdynamik untergraben. Auf negative Anleiherenditen würden schnell große Korrekturen an den Aktienmärkten folgen.

In den 1980er Jahren war es der unerwartete Rückgang der Inflation, der die realen Renditen in die Höhe trieb. Es besteht das Risiko, dass 2022-2023 die umgekehrte Situation eintritt. Dies bleibt jedoch vorerst ein Risiko und keine zentrale Erwartung. Die Inflation wird voraussichtlich nur vorübergehend sein, selbst wenn die hohen Zinssätze bis weit in das Jahr 2022 hinein bestehen bleiben. Die Vorstellung, dass es in den USA und anderen großen Volkswirtschaften wieder zu einer Lohn-Preis-Spirale kommt, erscheint etwas phantasievoll. Wenn wir damit richtig liegen, können die Anleihemärkte eine leichte Straffung verkraften, solange die Inflation zurückzugehen scheint. Etwa 100 Basispunkte höhere Zinssätze wären keine Katastrophe für Aktienanleger, die dafür belohnt wurden, dass sie in einer von superstarken Gewinnen getriebenen Anlageklasse investiert sind. Geringfügig höhere Zinsen und eine leichte Abschwächung des Gewinnwachstums bei Aktien sind kaum der Stoff, aus dem die Bärenmärkte sind. Die anhaltende Erholung, Innovationen im Zusammenhang mit dem Klimawandel und die Umstellung der Lieferketten dürften den Aktienanlegern noch einige Zeit starken Rückenwind geben.

Portfolio-Absicherung ist nach wie vor sinnvoll

Eine gewisse Absicherung in den Portfolios bleibt jedoch sinnvoll. Inflationsgebundene Anleihen haben die tatsächliche Inflation in diesem Zyklus übertroffen und dürften dies auch im kommenden Jahr tun. Andere festverzinsliche Anlagen werden es schwer haben, aber selbst dann können aktiv verwaltete Durations- und Kredit-Engagements Anlegern positive Renditen bescheren. Es ist zu bedenken, dass die Märkte für entwickelte Staatsanleihen nur selten zwei Jahre in Folge negative Renditen aufweisen. Prognosen über deutlich höhere Anleiherenditen haben sich in der Vergangenheit als falsch erwiesen – sie könnten es erneut sein. Auf der Aktienseite werden Unternehmen mit geringerem Fremdkapitalanteil, mit starker Preissetzungsmacht und innovativen Produktlinien florieren.

Sehr niedrige Zinssätze und die quantitative Lockerung der Zentralbanken sind seit der globalen Finanzkrise 2008-2009 die Norm. Da die Weltwirtschaft die Pandemiephase hinter sich gelassen hat, passen die Zentralbanker ihre Politik zu Recht an. Wir werden weniger Anleihenkäufe und eine allmähliche Normalisierung der Zinssätze erleben. Viele Finanzmarktkommentatoren haben nur allzu leicht eine Verbindung zwischen der lockeren Geldpolitik und den Anzeichen von Übertreibungen an den Finanzmärkten hergestellt. Doch wer die Märkte sehr pessimistisch einschätzen will, muss von dem Folgenden ausgehen: Die risikofreien Zinssätze werden steigen, wenn die Interventionen der Zentralbanken nachlassen. Dies wird eine gewisse Umschichtung in den Portfolios aus Risikoanlagen in Staatsanleihen bewirken und die Risikoprämien müssen bei Krediten und Aktien steigen, um die unsichereren Wirtschaftsaussichten in einer Welt widerzuspiegeln, in der die Zentralbanken weniger aktiv sind.

Ein kürzerer Konjunkturzyklus?

Kurz gesagt, wenn die geldpolitische Unterstützung zu schnell entfällt, verkürzt sich der Konjunkturzyklus, da die strafferen Bedingungen kurz- bis mittelfristig zu einer Verlangsamung des Wachstums führen. Inwieweit dies der Fall sein könnte, hängt im Wesentlichen von der Inflation ab. Die Auswirkungen der Pandemie auf globale Wirtschaftstrends – Versorgungsunterbrechungen, potenzielle langfristige Veränderungen der Lieferketten (Just-in-Case anstelle von Just-in-Time), der Arbeitsmärkte und der Finanzpolitik – werden erst nach einiger Zeit wirklich verstanden werden. Bis dahin werden die Zentralbanken jedoch Vorsicht walten lassen und müssen durch Hinweise auf anhaltende Zweitrundeneffekte davon überzeugt werden, dass die jahrzehntelange Phase niedriger Inflation zu Ende geht. In der Zwischenzeit dürften die Anleger noch vernünftige Renditen erzielen, da die Unternehmen weiterhin auf strukturelle Kräfte wie die Digitalisierung und die Energiewende reagieren.

Dekarbonisierung – Investitionsmöglichkeiten

Der Fortschritt bei der Dekarbonisierung wird zunehmend die Kapitalallokation und die Investitionsmöglichkeiten bestimmen. Investoren spielen eine Schlüsselrolle bei der Unterstützung der Dekarbonisierung : durch ihre Vermögensallokation, durch die Zusammenarbeit mit Unternehmen bei Umstellungsplänen und die Unterstützung neuer Technologien und Geschäftsmodelle, die in Bezug auf ESG hoch bewertet werden. Die Energiepreise sind in der zweiten Jahreshälfte 2021 gestiegen – ein Hauptgrund dafür, dass auch die allgemeine Inflation zugenommen hat -, aber es gibt noch keinen globalen Ansatz für die Bepreisung von Kohlenstoff, was die Energiepreise noch weiter in die Höhe treiben könnte. Wenn es so weit ist -und das wird es- , werden sich die wirtschaftlichen Verhältnisse deutlich zugunsten der erneuerbaren Energien verschieben. Davon werden die vorgelagerten Bereiche schnell profitieren. Für die Anleger werden sich Möglichkeiten ergeben, von dem daraus resultierenden Wachstum zu profitieren.

Preissteigerungen werden ein notwendiger Bestandteil der Energiewende sein, aber sie müssen nicht zwangsläufig zu deutlich höheren Zinsen und mehr makroökonomischer Volatilität führen. Im Jahr 2022 werden die Anleger den Höhepunkt der Inflation und ihre schleichenden Auswirkungen auf die Preisgestaltung und das Lohnverhalten genau im Auge behalten. Das optimistische Szenario geht davon aus, dass die Inflation ihren Höhepunkt erreichen wird und die Flexibilität der modernen, immer noch stark vernetzten Weltwirtschaft es ermöglicht, die Erwartungen wieder fest zu verankern. Das wäre die Unterscheidung zwischen relativen und allgemeinen Preisanpassungen in diesem Kontext der Internalisierung von Kohlenstoff in einer Reihe von Produktionsprozessen und dürfte den Zentralbanken weiterhin einen großen Spielraum bei der Erfüllung ihrer Inflationsmandate bieten. Wenn jedoch viele Preise relative Anpassungen vornehmen, führen sie zu einer allgemeinen Anpassung (oder Inflation) und das könnte das Vertrauen der Anleger in mittelfristig niedrige Inflationsraten in Frage stellen.

- ENDE -

Über AXA Investment Managers

AXA Investment Managers (AXA IM) ist ein führender Asset Manager mit Fokus auf verantwortungsvolle, soziale und nachhaltige Investments. Mit unserem aktiven und langfristigen Ansatz identifizieren wir die aus unserer Sicht interessantesten traditionellen und alternativen Anlagen im besten Interesse unserer Kunden, Mitarbeiter und der Gesellschaft. Wir verwalten 568 Milliarden Euro in ESG-integrierten Anlagen, Nachhaltigkeits- und Impact-Strategien (Stand Ende Juni 2021). Insgesamt beträgt unser verwaltetes Vermögen rund 879 Milliarden Euro (Stand Ende September 2021). Von der Aktienauswahl über unsere geschäftlichen Entscheidungen bis hin zu unserer Kultur wollen wir die Grundsätze nachhaltigen Investierens einhalten und dabei unseren Kunden verantwortungsvolle Investmentlösungen mit erkennbarem Mehrwert für Gesellschaft und Umwelt bieten. Zudem haben wir uns der Einhaltung des Netto-Null-Ziels in allen unseren Fonds bis 2050 verpflichtet. AXA IM beschäftigt über 2.400 Mitarbeiter weltweit, hat 27 Niederlassungen in 20 Ländern und ist Teil der AXA Group, eines Weltmarktführers für Versicherungen und Asset Management.

Rechtliche Hinweise

Nur für professionelle Kunden / nicht für Privat-/Kleinanleger. Bei diesem Dokument handelt es sich um Werbematerial und um kein investmentrechtliches Pflichtdokument.

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.