Faktoren: Konjunktursicherheit spricht nach wie vor für Qualitätsaktien

Im Überblick:

- Trotz der aktuellen Herausforderungen für Märkte und Konjunktur liegen Aktien seit Jahresanfang im Plus.

- Aus unserer Sicht sprechen das schwache Wachstum und die hohe Inflation für Qualitätsaktien.

- In den Faktoren Value und Low Volatility bleiben wir neutral positioniert, im Faktor Momentum untergewichtet.

Bislang war das Weltwirtschaftswachstum recht stabil, aber jetzt zeigen sich erste Risse. Die Federal Reserve erwartet für die USA eine „milde Rezession“ im Laufe dieses Jahres, was zum Teil auf die Turbulenzen im Bankensektor zurückzuführen ist, aber auch die europäische Wirtschaft könnte schrumpfen.

Unsere Prognose lautet derzeit auf 2,7% BIP-Wachstum für 2023 und 2024 (nach 3,5% im letzten Jahr).

Aber trotz der Herausforderungen für die Konjunktur und der Bankenkrise im März sind die internationalen Aktienmärkte gestiegen. Seit Jahresanfang hat der MSCI World NR Index um 9% zugelegt. Die Risikobereitschaft der Investoren ist nach der Wiederöffnung Chinas und der geringeren Wahrscheinlichkeit einer harten Landung der US-Wirtschaft gestiegen.

Da Aktien nicht mehr unterbewertet sind, müssen 2023 die Unternehmensgewinne steigen, damit die Kurse weiter zulegen können. Angesichts des schwächeren Wachstums bei zugleich hoher Inflation erscheinen die Prognosen der Gewinne je Aktie und der Margen optimistisch.

In einem solchen Umfeld besteht das Risiko von Gewinnenttäuschungen, was dafür spricht, sich auf Qualitätsunternehmen mit Wettbewerbsvorteilen zu konzentrieren, die die Gewinne stützen.

Im Folgenden erläutern wir, was das für unsere Aktienmarktfaktoren bedeutet.

Qualität (Quality): Positiv

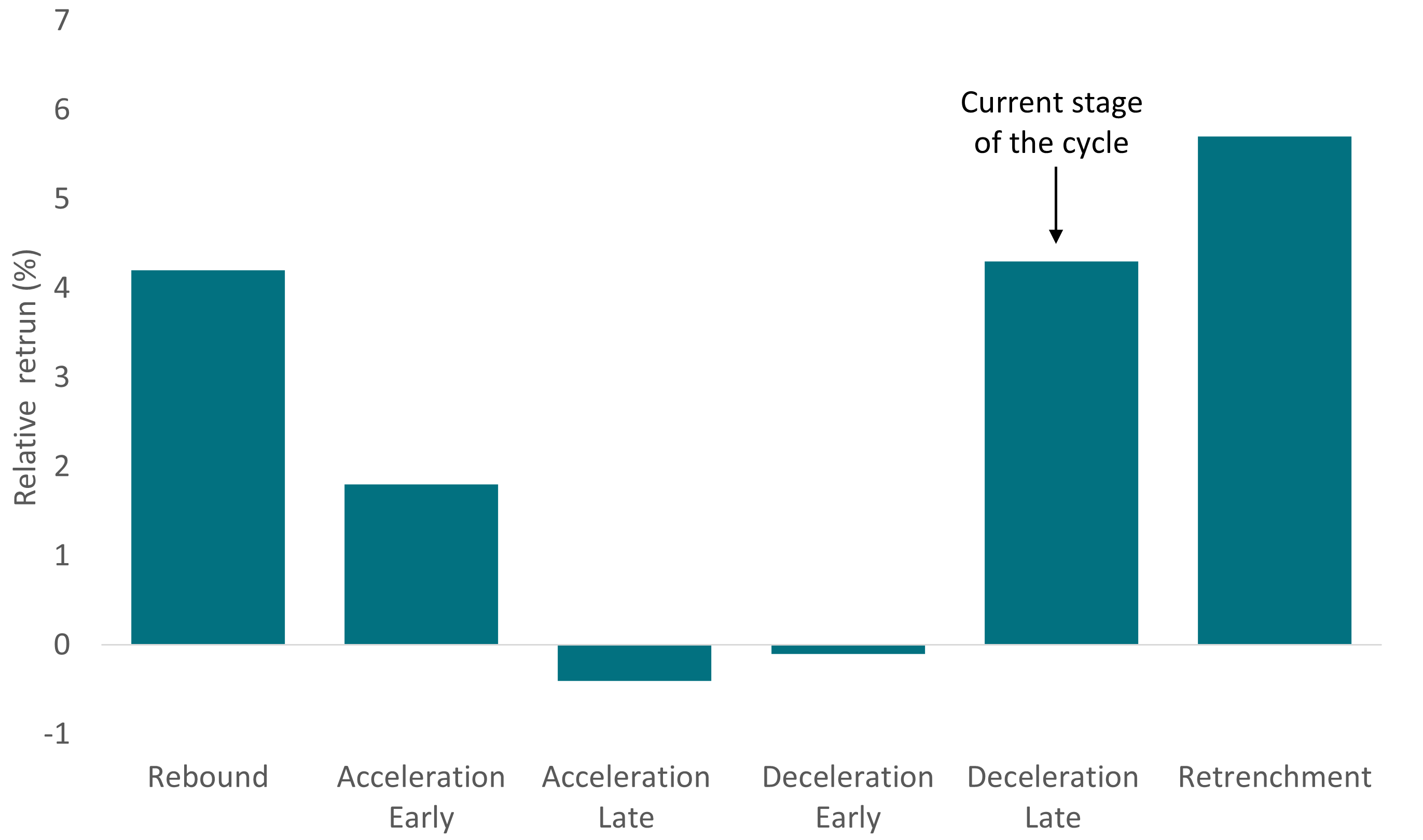

Qualitätsaktien, also weniger volatile Titel von Unternehmen mit stabileren Gewinnen, entwickeln sich in der Regel überdurchschnittlich, wenn die Konjunktur schwach ist oder nachlässt. Deshalb bleiben wir für diesen Faktor zuversichtlich (Abbildung 1). Außerdem profitieren Qualitätsaktien, wenn die Zinsen kurz vor ihrem Höhepunkt stehen, sodass die Bewertungen wachstumsstarker Qualitätswerte jetzt nicht mehr so stark zurückgehen dürften.

Hinzu kommt, dass durch das schwache gesamtwirtschaftliche Umfeld in Kombination mit den optimistischen Gewinnerwartungen das Risiko überraschender Gewinnrückgänge steigt, aber bei Qualitätsunternehmen ist diese Gefahr weniger gegeben. Unsere Konjunktur- und Gewinnerwartungen stützen unsere Zuversicht, aber wir weisen auch darauf hin, dass einige Qualitätsaktien im langfristigen Vergleich recht teuer sind. Dies spricht für einen aktiven Ansatz.

Abbildung 1: Erträge von Qualitätsaktien in den einzelnen Phasen des Konjunkturzyklus

Quellen: AXA IM EQI, ISM. Berechnung der Erträge von Qualitätsaktien von AXA IM EQI auf Grundlage des obersten Quintils gemessen am ROE (Eigenkapitalrentabilität). Konjunkturphasen auf Grundlage des gleitenden 6-Monats-Durchschnitts der ISM New Orders: Erholung (steigend, unter 46), Aufschwung (steigend, 46–55), Boom (steigend, über 55), Abschwächung (fallend, über 55), Abschwung (fallend, 55–46), Rezession (fallend, unter 46).

Bewertung (Value): Neutral

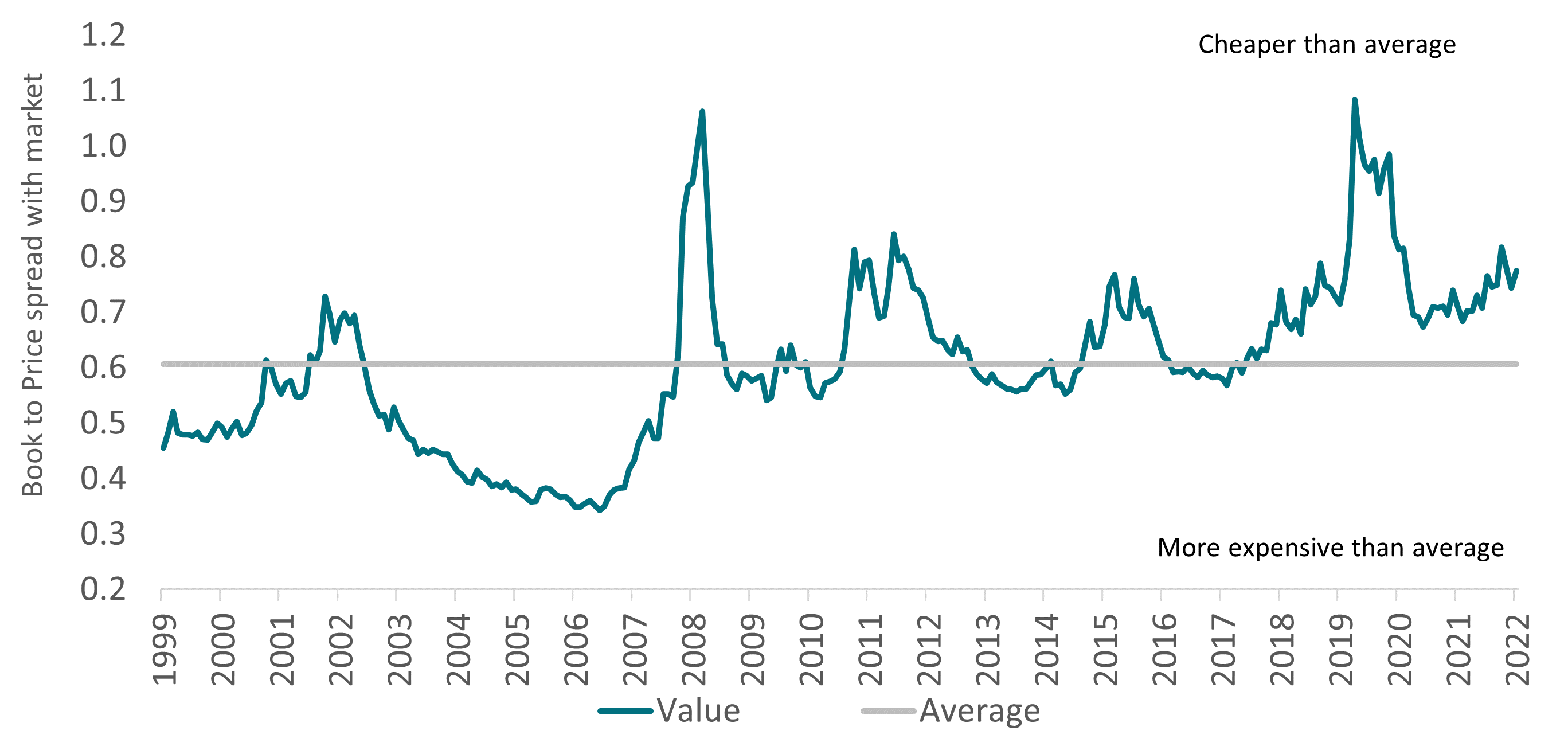

Substanzwerte (Value), also jene Aktien, die offenbar unter ihrem inneren Wert gehandelt werden, sind gegenüber ihrem langfristigen Durchschnitt derzeit unterbewertet (Abbildung 2).

Abbildung 2: Bewertung (Value) – Kurs-Buchwert-Verhältnis (KBV) im Vergleich zum Gesamtmarkt

Quelle: AXA IM EQI. Berechnung von AXA IM EQI auf Grundlage des obersten Quintils gemessen am KBV.

Momentum: Negativ

Trotz der zuletzt schwachen Performance von Momentumaktien sind die Aussichten für diesen Faktor auf Grundlage unserer Konjunktur-, Makro- und technischen Indikatoren auch weiterhin nicht gut. Deshalb halten wir an unserer pessimistischen Einschätzung fest. Der Faktor Momentum erfasst Aktien, die sich in den letzten zwölf Monaten besser entwickelt haben als der Markt. Zurzeit ist das eine sehr beliebte Position. Aus Makrosicht war nachlassendes Wachstum in der Vergangenheit nicht günstig für die Kursdynamik. Hinzu kommt, dass die Entwicklung von Momentumaktien vom Energiesektor abhängt. Das ist jetzt zwar nicht mehr so ausgeprägt wie am Anfang dieses Jahres, bleibt aber eine Hürde. Wenn sich das geopolitische Umfeld nicht entscheidend verschlechtert, dürfte die Zeit der deutlichen Mehrerträge von Energieaktien bald vorbei sein. Das dürfte Momentumaktien belasten. Angesichts der möglicherweise zu optimistischen Unternehmensgewinnerwartungen für das Jahr 2023 bevorzugen wir weiterhin die Gewinnrevisionen als Maßstab für die Anlegerstimmung.

Niedrige Volatilität (Low Volatility): Neutral

Die nachlassende Konjunkturdynamik ist der wichtigste Indikator, der weiter für defensive niedrigvolatile Aktien (Low Volatility) spricht. Wir bleiben aber neutral positioniert, weil die Bewertungen bald nicht mehr günstig sein dürften. Aus unserer Sicht wird die Wirtschaft zwar an Fahrt verlieren, aber eine längere Rezession erwarten wir nicht.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von BNPP AM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen BNPP AM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von BNP PARIBAS ASSET MANAGEMENT Germany GmbH dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.