Weitersagen: Wie man Verlustrisiken in Credit-Portfolios managt

Im Überblick

- Credit-Portfolios sind mit Extremrisiken im Zusammenhang mit Zins- und Spreadveränderungen verbunden.

- Während Zinsrisiken vergleichsweise einfach einzudämmen sind, kann es bei Spreadrisiken kompliziert werden, weil es in schwierigen Marktphasen zu Liquiditätsproblemen kommen kann.

- Wir haben herausgefunden, dass eine Strategie, die in mehrere Credit-Arten investiert, die besonderen Credit-Spread-Risiken von Portfolios möglicherweise besser wiedergeben kann.

Credit-Portfolios haben ein recht einfaches Ziel: Partizipation an der Entwicklung des internationalen Marktes für Unternehmensanleihen. Dabei sollen eine möglichste hohe Rendite erzielt sowie Zahlungsausfälle oder Ratingherabstufungen vermieden werden. Ein weiteres Anliegen kann eine Optimierung des ESG-Profils des Portfolios sein.

Stabile Prozesse für Analysen, Portfoliokonstruktion und -allokation sind dabei unabdingbar. Aber es gibt zwei Extremrisiken, die man berücksichtigen muss, weil sie langfristig die Portfolioperformance belasten können.

Das erste Risiko sind steigende Zinsen. Leitzinserhöhungen der Zentralbanken können ältere Anleihen unattraktiv machen, weil ihre Coupons nach Zinsanstiegen höher sind als die neu emittierter Papiere. Wenn man plant, diese Anleihen bis zu ihrer Fälligkeit zu halten, ist das kein Problem. Wenn man sie aber verkaufen will, könnte es eines werden.

Das zeigt beispielsweise – wenn auch auf drastische Weise – der Zusammenbruch der Silicon Valley Bank (SVB) im März. Die SVB hatte übermäßig viele Einlagen in lang laufende Anleihen investiert, die enorm an Wert verloren, als die US-Zinsen deutlich stiegen. Abfließende Bankeinlagen zwangen die SVB, ihre Anleihenbestände mit Verlust zu verkaufen.

Das zweite mögliche Problem ist eine mögliche Ausweitung der Credit Spreads, also des Renditeabstands zwischen Anleihen mit vergleichbarer Laufzeit, aber unterschiedlicher Kreditqualität. Auch diesbezüglich können zuvor emittierte Unternehmensanleihen gegenüber neueren Papieren Attraktivität einbüßen.

Mit einem Portfolio-Overlay, also einer Strategie zur Verlustrisikokontrolle, können Investoren diese Risiken mindern. Ihr Ziel ist, die in einem bestimmten Zeitraum möglichen Verluste durch diszipliniertes Management der Zins- und Spreadrisiken zu begrenzen. Dabei werden Derivate eingesetzt, also Terminkontrakte über den Kauf einer Aktie zu einem bestimmten Preis, um die Portfolioanfälligkeiten zu neutralisieren oder zumindest zu minimieren.

Bei Zinsrisiken kann das Verfahren recht einfach sein. Anleihen werden nach ihren Währungen zusammengefasst. Dann wird für jede der Währungen das Risiko für unterschiedliche Laufzeiten prognostiziert und abgesichert – mit Futures oder Zinsswaps, einem Instrument zur Senkung der Anfälligkeit für Zinsschwankungen. Bei Credit-Spread-Risiken ist der Prozess manchmal weniger einfach.

Liquiditätsprobleme

Die Herausforderung besteht darin, dass man eine einzelne Anleihe nur schwer absichern kann. Deshalb muss der erste Schritt aus unserer Sicht die Auswahl eines Anleihenindex sein, dessen Struktur der Portfoliostruktur entspricht. Dahinter steht die Idee, dass der mögliche Credit-Spread-Schock unseres Anleihenportfolios dem des Index so ähnlich wie möglich sein sollte.

Ein Beispiel für einen solchen Schock ist die Entwicklung während der COVID-19-Krise, als sich der Credit Spread des European Corporate Aggregate Bond iBoxx Index um 200 Basispunkte ausweitete.

Eine Möglichkeit, das Credit-Risiko abzusichern, sind Total-Return-Swaps auf den ausgewählten Index. Hierbei erhält der Investor die Wertentwicklung des Anleihenindex in einem bestimmten Zeitraum und zahlt dafür einen jährlichen Festbetrag. Aber eine Lehre, die wir aus der Pandemie gezogen haben, ist, dass solche Derivate in schwierigen Zeiten manchmal nicht liquide sind. Einige Investoren mussten daher ein erhebliches Credit-Spread-Risiko hinnehmen, weil der Markt für Total-Return-Swaps nicht sehr groß ist.

Ein Credit Default Swap (CDS) auf einen internationalen Credit-Index könnte eine Alternative sein. Davon waren sogar während der Pandemie ausreichend viele vorhanden.

CDS auf Einzelwerte dienen als Versicherung gegen Zahlungsausfälle. Der „Absicherungskäufer“ überträgt das Credit-Risiko gegen Zahlung einer Prämie auf den „Absicherungsverkäufer“. Wenn es bei einem Unternehmen zu einem Zahlungsausfall kommt, wird der „Absicherungskäufer“ entschädigt, beispielsweise indem er vom „Absicherungsverkäufer“ die Differenz zwischen dem Nominalwert der Unternehmensanleihe und ihrer Wiedereinbringungsquote erhält.

Ein kombinierter Ansatz

Dieses Konzept wurde auf einen Pool aus Unternehmensanleihen ausgeweitet, beispielsweise auf den iTraxx in Europa und Asien und den CDX Index in Nordamerika. Der Kurs eines CDS auf den Index entspricht dem durchschnittlichen CDS-Kurs – oder Spread – der Anleihen der liquidesten Unternehmen.

Der iTraxx5 Main Index ist die Benchmark für europäische Investmentgrade-Anleihen. Er besteht aus den Papieren von 125 Unternehmen aus den Branchen Energie, Banken, Versicherungen, Telekommunikation, Automobile, Industrie sowie zyklische und nicht zyklische Konsumgüter. Der iTraxx Crossover, auch Xover genannt, besteht aus europäischen High-Yield-Anleihen.

Ein Index-CDS wird ähnlich gehandelt wie CDS auf Einzelanleihen, aber wenn es bei einem Unternehmen zu einem Zahlungsfall kommt, wird es aus dem Index genommen. Ein Investor erhält dann den Gegenwert des „Schutzes“ gegen den Zahlungsausfall und bleibt gegen die Ausfälle der im Index verbliebenen Unternehmensanleihen geschützt. Die Indexzusammensetzung wird regelmäßig an Veränderungen der Liquidität und der Kreditqualität angepasst.

Aber die Struktur des von einem CDS abgedeckten Index kann sehr stark von der eines Portfolios abweichen. Eine Möglichkeit, dieses Problem anzugehen, sind statistische Techniken, die diese Abweichungen so gut wie möglich ausgleichen.

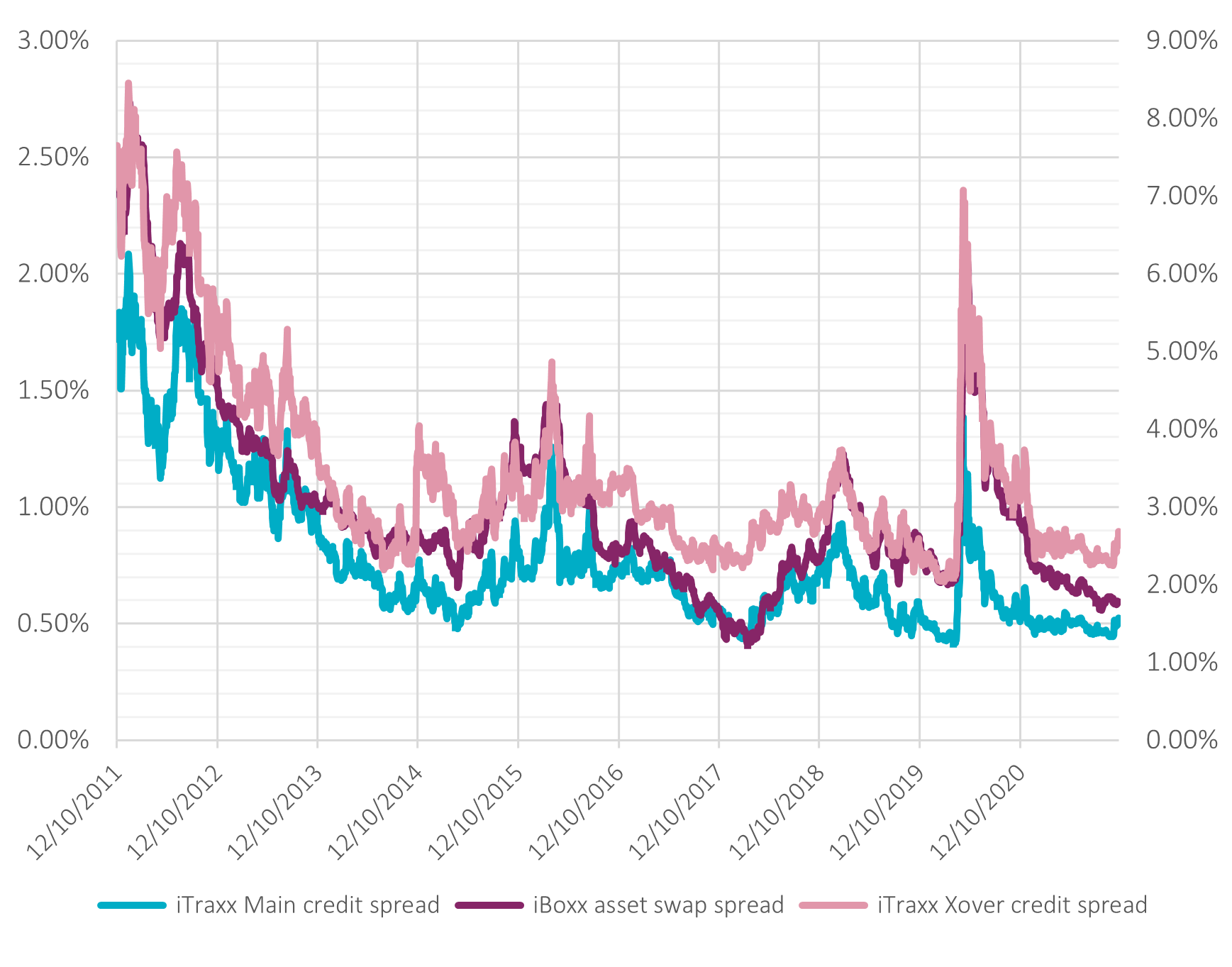

Im folgenden Beispiel übernimmt der iBoxx Euro Corporate Aggregate Index die Rolle unserer Credit-Strategie. Sein Asset-Swap-Spread, also die Differenz zwischen der Anleihenrendite und dem laufzeitgleichen Swapsatz, wird als Proxy für das Credit-Risiko betrachtet. Dann stellen wir ihn den Credit Spreads des iTraxx Main und des iTraxx Crossover gegenüber, beziehungsweise den Kosten für die Absicherung der enthaltenen Anleihen.

Die wichtigste Erkenntnis, zumindest in diesem Beispiel, scheint zu sein, dass die CDS-Spreads und der Asset-Swap-Spread des Index positiv korreliert sind. In einem normalen Marktumfeld entwickelt sich der Asset-Swap-Spread des Index ähnlich wie der iTraxx Main, in schwierigen Marktphasen wie etwa während der Pandemie ähnelt er eher dem iTraxx Crossover.

Das spricht dafür, dass es möglich ist, CDS auf Investmentgrade- und High-Yield-Indizes zu kombinieren und ihre Gewichtung so anzupassen, dass das Credit-Spread-Risiko eines Portfolios weitgehend neutralisiert wird.

Die Credit-Risiken verändern sich abhängig vom Marktumfeld

Quellen: Bloomberg, AXA IM, abgerufen im April 2023. Nur zur Illustration.

Einsatz in der Praxis: Absicherung von Zins- und Spreadrisiken

Wie können wir das in der Praxis zeigen? Für unsere beispielhafte Fallstudie übernimmt wieder der iBoxx Euro Corporate Aggregate die Rolle des Modellportfolios, und wir nutzen die beschriebenen Absicherungstechniken, um die Auswirkungen zu zeigen.Die Duration dieses Index beträgt etwa fünf Jahre und bleibt über fünf Jahre stabil. Für die Absicherung setzen wir folgende Instrumente ein:

Für die Absicherung des Zinsrisikos nutzen wir einen rollierenden Zinsswap mit fünf Jahren Restlaufzeit, bei dem wir einen festen Zins zahlen und einen variablen erhalten. Wenn die Zinsen steigen, steigt auch der Wert des Zinsswaps und entschädigt uns für die Portfolioverluste.

- Einen rollierenden 5-Jahres-CDS auf den Investmentgrade-Index iTraxx Main – hier kaufen wir also den Schutz und zahlen eine jährliche Prämie

- Einen rollierenden 5-Jahres-CDS auf den High-Yield-Index iTraxx Crossover – auch hier kaufen wir den Schutz und zahlen eine jährliche Prämie

- Die Gewichtungen des iTraxx Main und iTraxx Crossover sollten täglich angepasst werden, und die Anpassungen sollten sowohl ein normales Marktumfeld als auch schwierige Marktbedingungen berücksichtigen. Außerdem muss man eine „Erinnerungsfunktion“ einbauen. Das Modell, das die Gewichtungen errechnet, muss aus früheren Krisen „lernen“, sie aber, je stärker wir uns einem normalen Marktumfeld annähern, nach und nach „vergessen“. Durch diesen Prozess soll erreicht werden, dass der Ansatz sowohl in normalen als auch in schwierigen Marktphasen funktioniert.

Deshalb wurde der iTraxx Crossover von 2011 bis Anfang 2019 untergewichtet und sein Anteil ab Anfang 2020 nach und nach erhöht. Nach der COVID-19-Krise stabilisiert sich die Gewichtung, aber sie bleibt im Modell für künftige Berechnungen enthalten, sodass das Modell bei möglichen künftigen Krisen entsprechend reagiert.

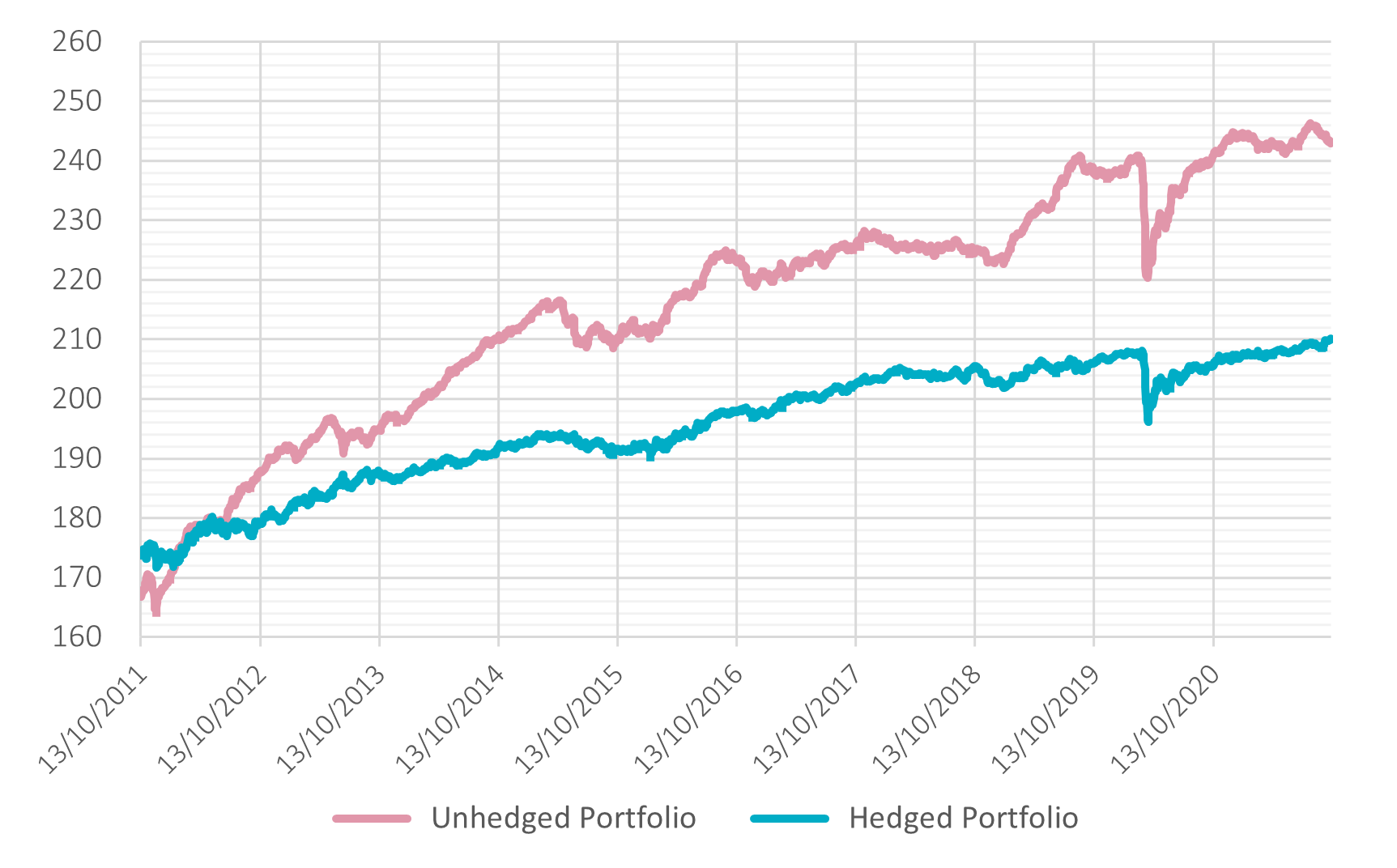

Die folgende Abbildung gibt das Ergebnis unseres hypothetischen Backtests für die letzten zehn Jahre wieder (einschließlich der Pandemie). Die rote Linie zeigt das absolute Niveau des iBoxx Index (in dieser Abbildung „nicht abgesichertes Portfolio“ genannt). Die grüne Linie zeigt die abgesicherte Alternative.

Der Grafik weiter oben ist zu entnehmen, dass sich der Asset-Swap-Spread des iBoxx (unseres Proxys für das Credit-Risiko) während der COVID-19-Krise um 2% ausgeweitet hat. Da der iBoxx eine Duration von fünf Jahren hat, betrüge der Verlust 10% (Abbildung unten). In diesem illustrativen Beispiel hätte die Absicherung mit Derivaten diesen Verlust gemindert. Sie leistete 5% Ertrag. Der Verlust der abgesicherten Strategie hätte demnach im selben Zeitraum nur 5% betragen.

Nach dem Backtest würde sich der vorgeschlagene Ansatz zur Minderung von Verlustrisiken eignen. Einfach gesagt, sollte die Wertentwicklung der Derivate den Investor für die Verluste aufgrund steigender Zinsen oder Credit Spreads entschädigen. Möglich wäre die Festlegung eines Auslösers, also einer bestimmten Bedingung, unter der die Strategie eingesetzt wird, sodass die Kosten (die CDS-Prämie) nur dann anfallen, wenn die Bedingung erfüllt ist.

Wenn Zinsen oder Credit Spread zurückgehen, würde natürlich der Wert der Anleihen steigen und der Wert der Derivate sinken. Das könnte die Performance des abgesicherten Portfolios belasten. Wenn ein Kunde sich darüber Sorgen macht, gibt es Möglichkeiten, auch dieses Risiko zu mindern.

Absicherungs-Backtest des „Portfolios“ (iBoxx Euro Corporate Aggregate Index)

Quellen: interne Daten von AXA IM, Bloomberg, abgerufen im April 2023

Balanceakt

Das Ziel ist letztlich, Verluste zu begrenzen und ein stabileres Ertragsprofil zu erhalten. Im Gegenzug bedeutet dies, dass Kunden vielleicht mit einer geringeren Wahrscheinlichkeit bei sehr niedrigen Kursen verkaufen und so die Verluste ihres Credit-Portfolios realisieren.

Während sich das Zinsrisiko von Credit-Portfolios vergleichsweise einfach mindern lässt, ist die Begrenzung des Risikos einer Credit-Spread-Ausweitung mit Folgen für die Bewertungen eine anspruchsvollere Aufgabe.

Total-Return-Swaps scheinen ein hilfreiches Instrument zu sein, weil man mit ihnen die Performance eines Anleihenindex gegen Zahlung einer jährlichen Prämie „tauschen“ kann. Aber während der Pandemie kam es zu Liquiditätsproblemen. Deshalb sollten Investoren aus unserer Sicht über eine gemischte/hybride Strategie nachdenken, die CDS auf Investmentgrade- und High-Yield-Anleihenindizes nutzt, um eine Absicherung aufzubauen, die dem Risikoprofil des betreffenden Portfolios stark ähnelt.

Abhängig vom Portfolio sollte man die Indizes sehr sorgfältig auswählen, damit sie so weit wie möglich der Portfoliostruktur entsprechen. Mit CDS auf Investmentgrade- und High-Yield-Anleihenindex im richtigen Verhältnis könnten die Verluste eines Portfolios sowohl in normalen als auch in schwierigen Marktphasen abgefedert werden.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.