Portfolio-Dekarbonisierung: Erreichen institutionelle Investoren ihre Ziele?

- Viele Vermögenseigentümer setzen sich Netto-Null-Ziele, um dazu beizutragen, dass die Pariser Klimaziele erreicht werden.

- Weil Investoren mittlerweile über die Zielsetzungsphase hinaus sind und beginnen, ihre Erfolge zu messen, treten jetzt die Faktoren in den Vordergrund, die für die Dekarbonisierung von Portfolios maßgeblich sind.

- Vier Faktoren haben einen klaren Einfluss auf die CO2-Emissionen eines Portfolios, aber nur einer davon hilft, Netto-Null zu erreichen: die Verringerung der absoluten Emissionen.

In den letzten Jahren ist das Interesse an Portfolios mit Ausrichtung auf das Klima oder die Pariser Klimaziele enorm gestiegen. Die von den Investoren gesetzten Ziele reichen von einer Verringerung der Klimarisiken und dem Abbau der Anlagen in fossile Brennstoffe bis hin zu Netto-Nullemissionen bis 2050. Es gibt mehrere Möglichkeiten, die Pariser Klimaziele

Aus unserer Sicht eignet sich dieses Ziel gut für Vermögenseigentümer mit Dekarbonisierungszielen auf Mandatsebene. Es kann aber auch für viele Assetklassen in einem Gesamtportfolio angepasst werden, und um die entsprechenden Analysen durchzuführen und ihre Ergebnisse zu nutzen, braucht man nicht unbedingt ein explizites Dekarbonisierungsziel.

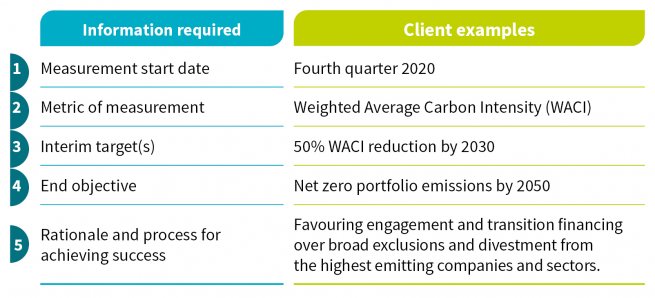

Festlegung von Dekarbonisierungszielen in einem Portfolio

Viele unserer Kunden haben für ihre von uns gemanagten Portfolios Dekarbonisierungsziele festgelegt oder planen, dies zu tun. Dazu braucht man nicht mehr als die fünf Informationen, die wir im Folgenden nennen und anhand von realen Beispielen aus unserer Zusammenarbeit mit einem großen Pensionsfonds-Kunden erläutern. Dieser Kunde hat festgelegt, dass sein Gesamtportfolio bis 2050 Netto-Nullemissionen erreichen soll, und er möchte, dass seine Einzelportfolios zur Erreichung dieses Ziels beitragen.

Sobald ein Ziel formuliert ist, suchen wir Möglichkeiten der Erfolgsmessung. Der größte Teil der CO2-Intensität entfällt auf Emittenten und Sektoren mit besonders hohen Treibhausgasemissionen, aber das ist keine Überraschung. Beispielsweise können nur 5% eines üblichen internationalen Credit-Portfolios 50% Beitrag zu den Emissionen des Gesamtportfolios leisten. Besonders CO2-intensive Unternehmen stammen meist aus den Sektoren Energie, Versorger und Grundstoffe. Durch ihren Ausschluss können Vermögenseigentümer ihr Portfolio schnell und einfach dekarbonisieren. Aber damit gibt man das Problem lediglich an einen anderen Vermögenseigentümer weiter, der möglicherweise weniger verantwortungsbewusst ist, und tut schwerlich etwas für die weltweite Dekarbonisierung. Wir denken eher langfristig und halten es für sinnvoll, dass die von uns gehaltenen Assets nachweislich nachhaltiger werden.

„Echte“ Dekarbonisierung?

Das wirft eine wichtige Frage auf: Wie können Vermögenseigentümer feststellen, ob die Dekarbonisierung des Portfolios durch Verkäufe oder durch einen „echten“ Rückgang der CO2-Intensität auf Emittentenebene erfolgt ist?

Um die Fortschritte auf dem Weg zur Dekarbonisierung zu messen, haben wir eine Emissions-„Kaskade“ entwickelt, in der die Veränderung der CO2-Intensität gegenüber dem vorherigen Betrachtungszeitraum nach den folgenden Faktoren aufgeschlüsselt wird:

- Neue Daten/Informationen: Von Jahr zu Jahr veröffentlichen mehr Emittenten ihre CO2-Emissionsdaten. Diese Informationen haben Einfluss auf die CO2-Intensität eines Portfolios. Neue Informationen von Unternehmen, die wenig CO2 emittieren, dürften die CO2-Intensität des Portfolios senken. Bei neuen Informationen von starken CO2-Emittenten steigt die Intensität.

- Veränderung der Asset-Allokation: Portfolioumschichtungen, Mittelzuflüsse und Ausschüttungen verändern die Portfoliostruktur und damit auch die CO2-Intensität. Dieser Faktor erfasst den Verkauf von Unternehmen mit hohen CO2-Emissionen.

- Absolute Veränderung der Emissionen: Dieser Faktor misst die „echte“ Dekarbonisierung. Er erfasst die Veränderung der Emissionen der im Portfolio enthaltenen Unternehmen. Er ist maßgeblich, um weltweit Netto-Null zu erreichen.

- Umsatzveränderungen: Um die CO2-Intensität zu berechnen, teilt man die absoluten Emissionen durch den Umsatz der Unternehmen. Deshalb senkt jede Umsatzsteigerung die CO2-Intensität des Portfolios – auch dann, wenn die absoluten Emissionen unverändert bleiben. Dementsprechend würde ein Umsatzrückgang, beispielsweise in einem Konjunkturabschwung, die CO2-Intensität des Portfolios erhöhen.

- Residuum: Das Residuum ist ein in jeder Attributionsanalyse üblicher Faktor. Es ist die Differenz zwischen den vier zuvor genannten Faktoren und der Gesamtveränderung des WACI. Wir gehen davon aus, dass dies absolut betrachtet ein kleiner Wert ist, der keinen maßgeblichen Einfluss auf die Veränderungen der Portfolioemissionen hat.

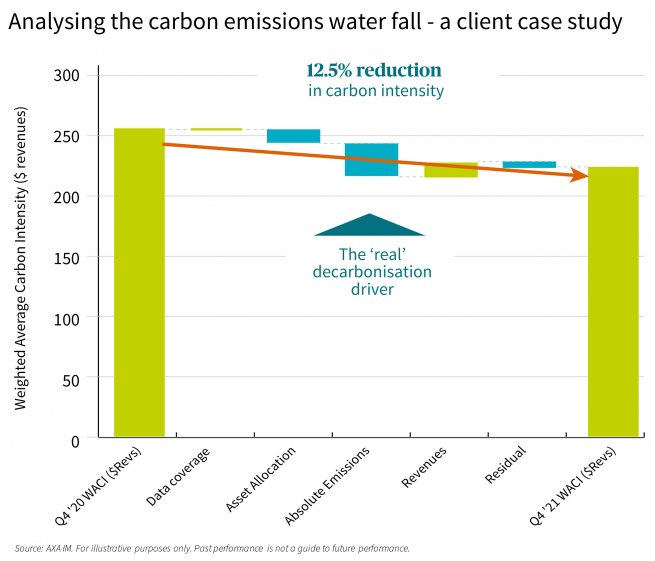

In unserem Kundenbeispiel hat sich der WACI innerhalb eines Jahres um 12,5% verringert. Der mit 11% maßgebliche Faktor war der Rückgang der absoluten Emissionen einiger weniger großer CO2-Emittenten im Portfolio. Interessanterweise waren die Umsätze einiger großer Emittenten niedriger als im Vorjahr, wodurch die CO2-Intensität um 5% gestiegen ist. Der Verkauf eines sehr großen CO2-Emittenten aufgrund unserer Bedenken im Zusammenhang mit dessen Plan, ein neues Kohlekraftwerk zu errichten, verringerte den WACI um 5%. Insgesamt entsprachen diese Verringerung von 12,5% auf Portfolioebene und die dafür maßgeblichen Faktoren unseren Erwartungen, und wir befinden uns unserer Meinung nach auf einem guten Weg, die Ziele des Pariser Klimaabkommens zu erfüllen.

Wie können sich diese Faktoren verändern?

- Neue Daten: Wir gehen davon aus, dass in den nächsten Jahren immer mehr Informationen zur Verfügung stehen, aber kaum Auswirkungen auf die Veränderung gegenüber dem Vorjahr haben werden. Die Aufnahme einiger Scope-3-Emissionsdaten und die in den Folgejahren bessere Informationslage und Richtigkeit von Scope-3-Daten ist dagegen ein Faktor, den es künftig zu berücksichtigen gilt.

Scope 1: Alle direkten Treibhausgasemissionen im Zusammenhang mit den Geschäftsprozessen eines Unternehmens. Scope 2: Indirekte Treibhausgasemissionen, die durch den Verbrauch von zugekauftem Strom, Wärme oder Dampf entstehen. Scope 3: Sonstige indirekte Treibhausgasemissionen aus der Lieferkette und von den Kunden eines Unternehmens ( vor und nach den eigentlichen Geschäftsprozessen). - Asset-Allokation: Zwar dürfte dieser Faktor keinen großen Einfluss auf die Dekarbonisierung des Portfolios haben, wenn die Portfoliounternehmen ihre Emissionen aber nicht wie erwartet senken, sollten Vermögenseigentümer für diesen Fall einen Plan haben. Beispielsweise gibt es bei AXA IM hierfür einen „Drei-Stufen-Plan“, nach dem wir uns gegebenenfalls von solchen Emittenten trennen. Die dadurch entstehende Verringerung der Emissionen würde sich in diesem Faktor widerspiegeln.

- Absolute Emissionen: Unternehmen veröffentlichen ihre Emissionsdaten jährlich, sodass wir die Veränderung der absoluten Emissionen für jeden Emittenten berechnen können. Der Faktor wird stark von den Unternehmen mit den höchsten Emissionen beeinflusst. Deshalb muss man diese besonders gut im Auge behalten. Unternehmen mit niedrigen Emissionen haben nur minimalen Einfluss auf die absolute Veränderung der Emissionen.

- Umsätze: Zwar besteht das eigentliche Ziel der Dekarbonisierung darin, die absoluten Emissionen zu senken, aber die Weltwirtschaft muss wachsen. Wenn also ein Unternehmen mehr produziert und bei gleichbleibender CO2-Intensität höhere Umsätze erzielen kann, ist das ein kleiner Erfolg.

Die obige Analyse bezieht sich auf ein einzelnes Mandat/Portfolio, kann aber auch auf Gesamtportfolios angewendet werden. Dazu muss man die Berechnungen lediglich um einen weiteren Asset-Allokationsfaktor ergänzen, der alle Veränderungen der strategischen Asset-Allokation des Gesamtportfolios erfasst.

Diese Aufschlüsselung gibt Auskunft über die wichtigsten Faktoren der Dekarbonisierung eines Portfolios – aber wie immer steckt der Teufel im Detail. Um die Qualität der Dekarbonisierung zu prüfen, ist es hilfreich, jeden Faktor und die Gründe für große Anstiege oder Rückgänge der CO2-Intensität genauer zu untersuchen – sowohl auf Emittenten- als auch auf Portfolioebene. Da mittlerweile CO2-Emissionsdaten für mehrere Jahre vorliegen, gehen wir davon aus, dass es in Gesprächen und Treffen mit Kunden jetzt häufiger um diese Art von Analysen gehen wird.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von BNPP AM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen BNPP AM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von BNP PARIBAS ASSET MANAGEMENT Germany GmbH dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.