Saubere Energie und Stromnachfrage in den USA: Besser, als es zunächst scheint

Im Überblick

Donald Trumps Rückkehr ins Weiße Haus begann mit einer Reihe von Erlassen und Erklärungen. Er verkündete einen „nationalen Energienotstand“ und wiederholte einen seiner Wahlkampfslogans: „Drill, baby, drill.“

Außerdem ordnete er den Austritt aus dem Pariser Klimaabkommen an, nahm die Förderung sauberer Energien zurück (unter anderem durch den vorläufigen Ausschreibungs- und Genehmigungsstopp für Windkraftanlagen) und hob Exportbeschränkungen für Flüssigerdgas auf.

Trotz alledem glauben wir, dass saubere Energie in den USA weiterhin interessante Anlagemöglichkeiten bietet. Schließlich nimmt die Stromnachfrage noch immer zu.

Neue Energiequellen

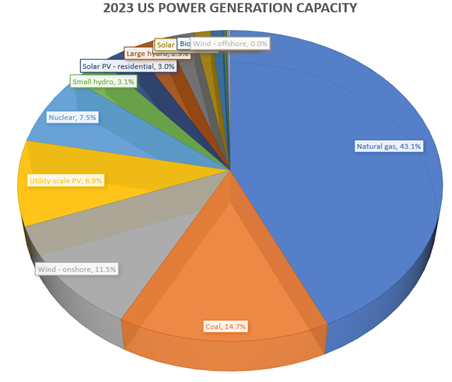

In den USA wird schon heute sehr viel Strom produziert – mit einer Vielzahl von Technologien.

Datenquelle: BNEF, Januar 2025. Nur zur Illustration.

Die größte Volkswirtschaft der Welt kann 1.336 Gigawatt (GW) Strom produzieren (installierte Leistung) – etwa 18-mal so viel wie Großbritannien.

Die amerikanische Energieerzeugung ist gut diversifiziert. 40% der Kapazität entfallen auf Erneuerbare (einschließlich Kernenergie), aber noch immer 15% auf Kohle. In den nächsten Jahren wird deren Anteil aber sicherlich sinken, da Kohle nicht mehr wirtschaftlich ist und sich viele Versorger um Dekarbonisierung bemühen.

Bis vor Kurzem hatte der Wechsel von Energieträgern den Erneuerbaren hohes Wachstum beschert. Jetzt wächst die Nachfrage wegen der energiehungrigen Künstlichen Intelligenz und der Neuindustrialisierung der USA. Zuletzt verbrauchten Datenzentren weltweit schätzungsweise 460 Terawattstunden (TWh) Strom. Man geht davon aus, dass es 2034 1.580 TWh sein werden, etwa so viel wie die gesamte Energienachfrage Indiens.

Seit Jahrzehnten haben Effizienzinitiativen, etwa zur Verbesserung der Isolierung und zur Umstellung auf LED-Lampen, den Nachfrageanstieg (der meist dem BIP-Wachstum entsprach) ausgeglichen. Jetzt kommt es aber zu einer Entkopplung, auf die der Energiesektor reagieren muss.

Wachsender Bedarf

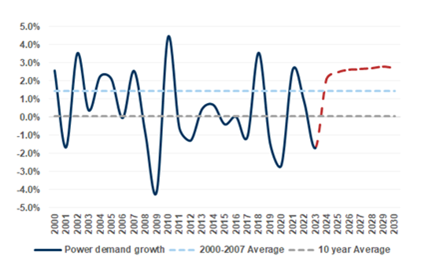

Die folgende Abbildung zeigt, dass die amerikanische Stromnachfrage von 2000 bis 2020 nur wenig gestiegen ist – um durchschnittlich 1% p.a. Ab 2024 wird aber mit einem starken Zuwachs gerechnet. 2% bis 3% Nachfragewachstum p.a., also zwei- oder dreimal so viel wie früher, wären sehr viel.

Nach neuen Schätzungen könnte die US-Stromnachfrage von 2020 bis 2040 sogar um 3,1% jährlich wachsen, gegenüber nur 0,1% von 2010 bis 2020.

Wir halten das stärkere Nachfragewachstum für einen Langfristtrend mit vielfältigen Anlagechancen – bei Stromerzeugern, anderen Unternehmen aus dem Energiesektor und Herstellern der erforderlichen Technik.

Steigende Stromnachfrage in den USA

Quellen: EIA, Goldman Sachs Investment Research. Nur zur Illustration.

Stromknappheit bremst Reindustrialisierung

Trumps Pläne für eine Renaissance der Industrie, vor allem durch die Repatriierung energieintensiver Branchen wie Automobil- und Halbleiterproduktion, werden schon jetzt durch Stromknappheit gebremst.

Das belegen Äußerungen von Experten für Energieinfrastruktur. Sie sprechen von mehrjährigen Verzögerungen beim Anschluss neuer Projekte ans Netz.

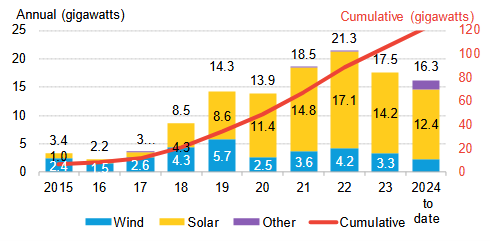

Die folgende Abbildung zeigt die wachsende Zahl von Stromlieferverträgen (Power Purchase Agreements, PPAs), wobei der Zinsanstieg 2023 die Entwicklung sicher gebremst hat. Für große Stromabnehmer, ob Unternehmen oder andere Organisationen, dürften PPAs das Mittel der Wahl sein. Mit ihnen lässt sich zu einem zuvor vereinbarten Preis viele Jahre lang der nötige Strom sichern. Zwar hören wir in Einzelfällen auch von steigenden Preisen bei PPAs, was eine logische Folge des Ungleichgewichts von Angebot und Nachfrage wäre. Es gibt aber nur wenige Daten, da die zahlreichen Nutzer sie oft vertraulich behandeln.

PPAs in den USA nach Jahren und Energieträgern

Quelle: BNEF, Januar 2025. Nur zur Illustration.

Deregulierung sollte Genehmigungsverfahren beschleunigen

Trump will Bürokratieabbau und mehr Verwaltungseffizienz. Neue Energieprojekte wurden in den letzten Jahren nur sehr zögerlich genehmigt, wegen Personalmangels in Behörden und oft langwieriger Umweltverträglichkeitsprüfungen.

Durch einen Erlass mit der Maßgabe „Amerikas Energie befreien“

Wohl keine Rücknahme der steuerlichen Förderung

Sofort nach Amtsantritt hat Trump einen Erlass seines Vorgängers Joe Biden außer Kraft gesetzt, nach dem 2030 die Hälfte aller Neuwagen Elektroautos sein sollen.

Alles in allem können die Republikaner damit zeigen, dass sie Bidens IRA verändern wollen, ohne auf die Förderung von Arbeitsplätzen in republikanischen Bundesstaaten verzichten zu müssen. In Trumps erster Präsidentschaft wurden ITCs und PTCs sogar aufgestockt, was insgesamt für eine differenzierte Änderung dieser Politik spricht. Eine gewisse Kontinuität und Berechenbarkeit sind für saubere Energien aber wichtig, sind die Konjunkturzyklen hier doch sehr lang. Angesichts der derzeitigen Knappheit wichtiger Bauteile wie Transformatoren werden jetzt bereits Bestellungen für Projekte aufgegeben, die teilweise erst 2030 in Angriff genommen werden sollen.

Windenergie, Solarenergie und Speicherung: Sauber ist am billigsten

Es ist allgemein bekannt, dass erneuerbare Energien kostengünstiger sind als konventionelle.

Hinzu kommt, dass das Angebot an Gasturbinen knapp bleibt, mit oft mehrjährigen Lieferzeiten, während Anlagen für erneuerbare Energien schon in sechs Monaten fertiggestellt werden können. Für Stromkunden werden kurze Wartezeiten immer wichtiger; die Wartezeit zwischen der Unterzeichnung eines PPAs und der Anbindung ans Netz hat für sie höchste Priorität. Das liegt am intensiven Wettbewerb zwischen den Stromnutzern. Oft wird zusätzlicher Strom gebraucht, um ein neues Produkt an den Markt zu bringen und damit Marktanteile zu gewinnen.

Die nächsten Schritte

Wirtschaftlichkeit, Wachstum, Innovation und Wettbewerb dürften in den USA auch in den nächsten Jahren für eine hohe Stromnachfrage sorgen. Davon werden auch die Anbieter erneuerbarer Energien und ihre Zulieferer profitieren.

Trump hat sich mehrfach despektierlich über die „Erneuerbaren“ geäußert. Dennoch glauben wir, dass die Fundamentaldaten (etwas) besser sind als die Stimmung. Immerhin haben die Kurse vieler Aktien aus dem Bereich erneuerbare Energien nach Trumps Wahlsieg im November kaum nachgegeben.

Unterdessen ist Trumps Unterstützung für KI und Technologie generell wohlbekannt. Das im Januar verkündete Stargate-Projekt, ein 500 Milliarden Dollar schweres Investitionsprogramm für KI-Infrastruktur, soll überall im Land den Bau von Datenzentren fördern. Dahinter stehen die beiden US- Technologieriesen OpenAI und Oracle, das japanische Investmenthaus Softbank und schließlich MGX, eine staatliche Investmentagentur der Vereinigten Arabischen Emirate.

Die anhaltend hohe Nachfrage nach KI und Datenzentren bestätigt uns darin, dass der Energiesektor interessant bleibt. Viele Unternehmen profitieren von den neuen Technologien, darunter Stromerzeuger ebenso wie die Hersteller von Datencenter-Hardware, Ingenieurbüros, Logistik- und Baufirmen.

Das größte Risiko bleibt aber, dass die US-Wirtschaft stärker ist als wir (und die Fed) glauben und Trumps Wachstumspläne daher die Inflation anheizen. Dann könnten die Zinsen langsamer gesenkt werden als erwartet. Vielleicht werden sie dann sogar erhöht, was auch den erneuerbaren Energien schaden würde. Wir glauben, dass die größten Anbieter besser mit solchen Finanzierungsschwierigkeiten zurechtkommen, was sie besonders interessant machen könnte.

Auf jeden Fall ist der Kapitalbedarf groß: Man schätzt, dass sich die Investitionen in erneuerbare Energien bis 2030 auf 1,5 Billionen US-Dollar jährlich verdreifachen müssen. So jedenfalls steht es im offiziellen Fortschrittsbericht zu den COP28-Zielen.

Wir glauben auch, dass der Bedarf an erneuerbaren Energien weiter wächst. Schließlich wird immer mehr Wert auf unabhängige Energieversorgung und niedrigere Kosten gelegt, und natürlich auf die Begrenzung der Erderwärmung. Weltweit muss sich der Energiesektor von fossilen Brennstoffen verabschieden und auf grünere Alternativen setzen. Anderenfalls würde auch die Weltwirtschaft gefährdet – und damit unser künftiger Wohlstand.

Deshalb sehen wir weiterhin Chancen bei erneuerbaren Energien in den USA. Unser langfristiger Ausblick für den Sektor bleibt optimistisch.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von BNPP AM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen BNPP AM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von BNP PARIBAS ASSET MANAGEMENT Germany GmbH dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.