Wasserstoff und die Energiewende: Ist das „H“ die Zauberformel?

- Wasserstoff ist nicht die Wunderwaffe gegen den Klimawandel, kann aber ein sinnvoller Baustein in der Strategie zur Dekarbonisierung unseres Energiesystems sein – wenn es ohne CO2-Emissionen produziert wird.

- Ziel sollte die Entwicklung eines Wasserstoffökosystems auf Grundlage von grünem Wasserstoff sein. Dazu braucht es Investitionen in die Transport- und Speicherinfrastruktur.

- Aus Investmentsicht sind die Bereiche erneuerbarer Strom und integrierte Wasserstofflieferketten unserer Meinung nach interessanter als Ausrüster.

In seinem Bericht aus dem August 2021 hat das Intergovernmental Panel on Climate Change (IPCC) klargemacht, dass der Mensch einen enormen Anteil an den weltweiten Treibhausgasemissionen hat, vor allem durch die Emission von Kohlenstoff (CO₂) und Methan (CH₄).

Zurzeit sind wir trotz der steigenden Bemühungen von Regierungen, Unternehmen und Investoren einer Wirtschaft verhaftet, die bereits seit der industriellen Revolution von fossilen Brennstoffen getragen wird. Kohle, Rohöl und Erdgas, die zusammen etwa 80% der Emissionen verursachen, haben immer ausreichend Energie geliefert, die einfach zu transportieren und zu speichern ist.

Im Zuge der Dekarbonisierung unserer Wirtschaft und Gesellschaft werden wir stärker zur Kasse gebeten, weil die Kosten von Kohlenstoff spürbar werden. Im volkswirtschaftlichen Jargon würde man sagen: Wir internalisieren eine Externalität. Durch den Betrieb zweier Energiesysteme nebeneinander während der Übergangszeit entstehen zusätzliche Kosten, aber die Energiewende bringt auch Investitionen und Wachstum mit sich.

Auch unser Verhalten und die Gesellschaft werden sich verändern. Wir werden schwere Konsumentscheidungen treffen und die Begriffe „Grundbedürfnisse“ und „Luxus“ neu definieren müssen. Die Selbstverständlichkeit der sofortigen Verfügbarkeit von Energie, Waren und Dienstleistungen könnte – zumindest in reichen Ländern mit hohen Pro-Kopf-Emissionen – infrage gestellt werden.

In diesem Zusammenhang hat Wasserstoff, genauer gesagt Diwasserstoff oder H2, neben anderen Maßnahmen, Hebeln und grundsätzlichen Lösungen zur Dekarbonisierung in den letzten Jahren an Bedeutung gewonnen.

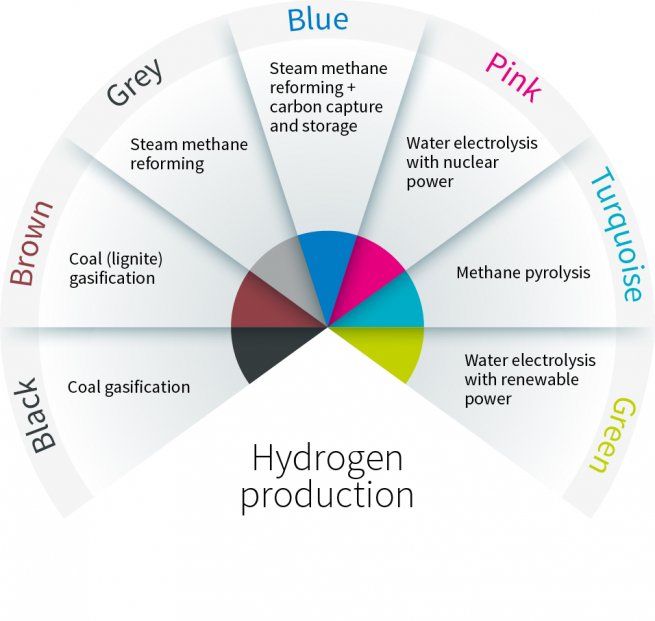

Graubereich

Der Wasserstoffmarkt existiert bereits. Nach Angaben der Internationalen Energieagentur (IEA) wurden 2020 weltweit etwa 90 Millionen Tonnen Wasserstoff produziert.

Tatsächlich geht es bei dem ganzen Wirbel um Wasserstoff um den sogenannten grünen Wasserstoff. Er entsteht durch die Elektrolyse von Wasser mit Strom aus erneuerbaren Quellen. Dabei entsteht kein CO2. Der IEA zufolge hatte grüner Wasserstoff 2020 allerdings nur einen verschwindend geringen Anteil von 0,03% an der gesamten Wasserstoffproduktion.

In allen Energiewende-Szenarien wird von einem wachsenden Wasserstoffmarkt ausgegangen, weil Wasserstoff in Zukunft in weiteren Bereichen Anwendung finden kann als heute und die Kosten von grünem Wasserstoff erheblich sinken. Das erwartete Wachstum reicht von einer Verdopplung bis hin zu einer Versechsfachung bis 2050. Wenn der Markt größer wird, gehen die Kosten zurück. Das gilt auch für grünen Strom und die angemessene Industrialisierung der Elektrolyse.

Nach aktuellen Kostenschätzungen dürfte grüner Wasserstoff in etwa zehn Jahren wirtschaftlich wettbewerbsfähig sein. Wenn CO2-Emissionen Kosten verursachen (idealerweise weltweit) und diese Kosten hoch genug sind, würde dies grünen Wasserstoff attraktiver machen, weil grauer Wasserstoff dann teurer wäre.

Wasserstoff könnte auch in der Diskussion über strategische Metalle in der Energiewende eine Rolle spielen. Es gibt zwei wesentliche Elektrolyse-Technologien: die alkalische und die mittels Protonenaustausch-Membran (PEM). Bei beiden sind große Mengen von Nickel beziehungsweise Iridium erforderlich. Dafür muss viel in den Bergbau investiert werden.

Die wichtigste Komponente für die Produktion von grünem Wasserstoff im großen Stil sind allerdings die enormen Mengen an erneuerbarem Strom, weil bei der Wasserelektrolyse viel Strom benötigt wird. Zwar dürften die erneuerbaren Energiekapazitäten schnell wachsen und sich dieses Wachstum vermutlich sogar noch beschleunigen, aber die Produktion von grünem Wasserstoff würde einen großen Teil davon brauchen. In ihrem Netto-Null-Szenario geht die IEA davon aus, dass die Herstellung von grünem Wasserstoff bis 2050 10% des weltweit produzierten Stroms verbrauchen wird. Heute sind es nahezu 0%.

Der enge Zusammenhang zwischen grünem Wasserstoff und erneuerbarem Strom wirft einige Fragen auf:

- Verdrängung: Erneuerbarer Strom, der für die Produktion von Wasserstoff gebraucht wird, steht für nichts anderes zur Verfügung, ist aber ein wichtiger Faktor bei der Dekarbonisierung unserer Wirtschaft.

- Energieeffizienz: Wasserstoff ist ein vergleichsweise ineffizienter Energieträger, weil man für seine Herstellung und den Transport so viel Energie braucht. Die direkte Elektrifizierung ist dem Wasserstoff überlegen und sollte deshalb möglichst bevorzugt werden.

- Anwendung: Wasserstoff wird häufig zum Zaubermittel für die Lösung aller Energieprobleme hochstilisiert. Dazu muss man seine bestehende Produktion grüner machen und zugleich sicherstellen, dass neue Wasserstoffkapazitäten für Anwendungen genutzt werden, für die es keine besseren Alternativen gibt.

Aus unserer Sicht sollte er deshalb vor allem zur Dekarbonisierung des Schwerlast- und Langstreckenverkehrs auf Straßen und Meeren, zur Stahlproduktion und möglicherweise für Industrieprozesse genutzt werden, die hohe Temperaturen benötigen. Weil Wasserstoff gelagert werden kann (üblicherweise in unterirdischen Salzkavernen), kann er auch eine Rolle bei der Steuerung von Stromnetzen spielen, wo intermittierende Quellen vorherrschen.

Außerdem sollte man alternative Technologien im Auge behalten. Beispielsweise könnten Fortschritte bei der Batterietechnologie Wasserstoff in einigen Bereichen unattraktiver machen.

Chancen für Investoren

Eine von Wasserstoff getriebene Wirtschaft hätte den Vorteil, dass die Energieproduktion vor Ort stattfinden könnte, wo immer es Wind, Sonne und Wasser gibt. Das könnte helfen, die Abhängigkeit von importierten fossilen Brennstoffen abzubauen. Zwar ist die Wasserverfügbarkeit offenbar kein technisches und kostspieliges Hindernis – die Entsalzung von Brack- oder Meerwasser ist eine machbare Alternative zu Süßwasser in wasserarmen Regionen –, aber es könnte Probleme mit der gesellschaftlichen Akzeptanz in den betroffenen Regionen geben.

Insgesamt sind Akzeptanz und Wahrnehmung der Risiken von Wasserstoff wichtige Faktoren, die es zu berücksichtigen gilt. Wasserstoff ist eine chemische Verbindung. Sie ist leicht entflammbar, und es kann zu Leckagen kommen. Zudem ist der Umgang mit Wasserstoff in den bestehenden Wertschöpfungsketten schwierig, weil er unter hohem Druck und/oder bei sehr niedrigen Temperaturen transportiert und gelagert werden muss. Hinzu kommen möglicherweise ganz praktische Probleme, weil man immens viele Wind- und Solarparks benötigt.

Aus unserer Sicht sollten Investoren die Chancen und Risiken von Wasserstoff mit großer Vorsicht beurteilen.

Erneuerbarer Strom ist eine gute und naheliegende Möglichkeit, um vom Wachstumspotenzial des grünen Wasserstoffs zu profitieren. Die verstärkte Nutzung von Strom und die Elektrifizierung vieler Prozesse versprechen ein jahrzehntelanges Wachstum der Märkte für Solar- und Windenergie. Wir betrachten grünen Wasserstoff als einen von vielen Wachstumstreibern, er birgt aber auch Risiken. Stromversorger, die nachweislich auf Erneuerbare setzen, dürften vom Wachstum des Wasserstoffmarktes profitieren.

Wir wissen aber auch, dass Wasserstoff kein einfaches Element ist. Deshalb gehen wir davon aus, dass Unternehmen wie Hersteller von Industriegas, die sich bereits heute mit seiner Herstellung – und vor allem mit Transport und Lagerung – befassen, einen Wettbewerbsvorteil haben. Ihr Know-how im Managementkomplexer Wertschöpfungsketten könnte ihnen einen Vorteil gegenüber künftigen Konkurrenten verschaffen. Einige wenige integrierte Öl- und Gasunternehmen, vor allem aus dem Westen, haben bereits begonnen, in Wasserstoff zu investieren. Ihre Erfahrung mit komplexen Energie-Wertschöpfungsketten und chemischen Prozessen könnte sie zu vertrauenswürdigen Playern am Wasserstoffmarkt machen, auch wenn sie noch für einige Jahre vor allem Energie aus fossilen Brennstoffen herstellen.

Bei Ausrüstern könnten die Risiken dagegen die Chancen überwiegen. Vor allem die Umsätze von Herstellern von Elektrolyse-Technologien könnten steigen, aber hier wachsen auch Preisdruck und Wettbewerb. Die Bereitsteller der technischen Mittel zur Herstellung von grünem Wasserstoff könnten bald ihre Alleinstellungsmerkmale verlieren.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von BNPP AM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen BNPP AM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von BNP PARIBAS ASSET MANAGEMENT Germany GmbH dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.