Ausblick für China: Ein steiniger Weg zur Wiederöffnung

Im Überblick

- Der Konjunkturausblick für China hängt nach wie vor von der Entwicklung der Pandemie ab und davon, wie Peking reagiert.

- Wir gehen davon aus, dass die Regierung den Weg für eine Wiederöffnung ebnet. Dieser Weg wird aber steinig und unsicher sein.

- Rückläufige Exporte, die zum Teil durch den etwas besseren Immobilienmarkt ausgeglichen werden, erfordern eine weitere Lockerung von Geld- und Fiskalpolitik.

Die COVID-19-Maßnahmen halten mit dem Virus nicht Schritt

Nach drei Jahren Pandemie haben die meisten Länder ihre Notfallprogramme beendet, aber China hält an seinen strengen Restriktionen fest. 2022 war ein besonders schwieriges Jahr für die chinesische Wirtschaft. Die Folgen der immer neuen Lockdowns wurden durch den Zusammenbruch des Immobilienmarktes verstärkt. Hinzu kamen die sich verschärfenden externen Probleme: steigende Nahrungsmittel- und Energiepreise, eine Eskalation der weltpolitischen Spannungen und weltweit schlechtere Finanzbedingungen. Um diese Schocks zu mindern, verfolgt Peking eine antizyklische Geld- und Fiskalpolitik und passt nach dem Debakel in Shanghai seine Coronarestriktionen an. Aber all diese Maßnahmen konnten einen starken Wachstumseinbruch nicht verhindern. Mit vermutlich nur etwa 3% ist das BIP-Wachstum im Jahr 2022 noch nicht einmal halb so hoch wie im Vorjahr (8,1%), sodass die Regierung auf dem besten Wege ist, ihr Wachstumsziel zum zweiten Mal in drei Jahren zu verfehlen.

Der Konjunkturausblick hängt nach wie vor von der Entwicklung der Pandemie ab und davon, wie Peking reagiert. Wenn man aufflammende Infektionswellen weiter mit drakonischen Restriktionen bekämpft, bleibt die Wirtschaft vermutlich noch länger schwach, was Unternehmen und Gesellschaft dauerhaft schaden wird. Der Wohnimmobilienmarkt bleibt ein Unsicherheitsfaktor. Vor dem Hintergrund des schwindenden Vertrauens der Hauskäufer und den akuten finanziellen Schwierigkeiten der Immobilienentwickler hat noch immer keine Bodenbildung stattgefunden. Auch der Exportsektor – einst ein wichtiger Wachstumsfaktor – schwächelt allmählich und wird vermutlich weiter an Dynamik verlieren, weil Industrieländer in die Rezession fallen. Durch diese Herausforderungen werden die antizyklische Politik Pekings zu einem Problem und die Aussichten für das kommende Jahr noch unsicherer. Im Folgenden erläutern wir diese vier für die Wirtschaft maßgeblichen Faktoren genauer und erklären, was dazu führen könnte, dass unsere Prognosen nicht eintreffen.

Richtungswechsel, um die Wirtschaft wieder in den Mittelpunkt zu stellen

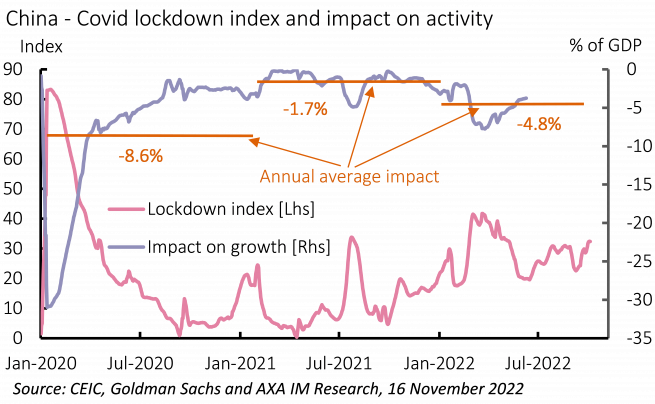

Beginnen wir mit der Pandemie. Die Entwicklungen im letzten Jahr haben zwei Dinge gezeigt: Erstens ist es unwahrscheinlich, dass das Virus bald wieder verschwindet. Vielmehr könnte es weiter mutieren, sodass aus der Pandemie eine Endemie wird. Außerhalb Chinas ist das möglicherweise bereits der Fall. Zweitens muss sich das Gesundheitswesen auf einen langen Kampf gegen einen sich ständig verändernden Gegner einstellen. Der rigorose Lockdown von Shanghai, durch den die größte Stadt Chinas zum Stillstand kam, brachte die schmerzhafte Erkenntnis, dass die Null-COVID-Strategie bei einem hoch ansteckenden Virus enorme wirtschaftliche und soziale Kosten verursacht (Abbildung 11). Seitdem sind Rufe nach einem Ende der Null-COVID-Politik laut geworden, zumal China sich damit vom Rest der Welt isoliert.

Der Widerstand Pekings gegen Veränderungen hat vermutlich drei Gründe. Erstens ist das chinesische Gesundheitssystem noch nicht auf ein Ende der Null-COVID-Politik vorbereitet. Die Immunitätsquoten sind niedrig und die medizinischen Ressourcen knapp, sodass es Probleme gäbe, wenn es bei einer Wiederöffnung zu mehr schweren Erkrankungen käme. Zweitens galt die Null-COVID-Politik noch bis vor Kurzem als gut für die Wirtschaft, weil sie im letzten Jahr einen Beitrag zum unerwartet starken Wachstum und dem steigenden Exportmarktanteil geleistet hat. Drittens schließlich wäre es politisch unklug gewesen, im Vorfeld einer nur alle zehn Jahre stattfindenden Regierungsumbildung eine Strategie zu ändern, die als Sinnbild für Chinas überlegenes Regierungssystem gepriesen wurde.

Durch die jüngsten Ereignisse haben sich diese Argumente allerdings abgeschwächt. Wirtschaftlich geht die Rechnung nicht mehr auf, weil die Kosten für den Umgang mit Omikron erheblich höher sind als die für die Eindämmung der Alpha- oder Delta-Varianten. Unterdessen haben die Beschlüsse des 20. Parteitags das politische Umfeld stabilisiert, sodass sich die Führung jetzt wieder auf ihre wichtigsten Ziele konzentrieren kann: Wachstum und Wohlstand. Was bleibt, sind die fehlenden medizinischen Ressourcen. Ihr Aufbau darf als Vorbereitung auf ein Ende der Null-COVID-Politik betrachtet werden.

Unser Hauptszenario für 2023 beruht sehr stark auf der Annahme, dass die Null-COVID-Politik gelockert und die Wirtschaft wieder hochgefahren werden kann. Dies dürfte in drei Schritten erfolgen. Der erste Schritt ist die medizinische und mentale Vorbereitung der Öffentlichkeit auf eine Veränderung. Dazu zählen die Erhöhung der Impfquote (vor allem bei älteren Menschen), die Einführung antiviraler Medikamente, der Bau von mehr Feldkrankenhäusern und die Überzeugung der Bevölkerung, dass Omikron nicht so gefährlich ist wie befürchtet. Diese Veränderungen sind bereits im Gange. Den kürzlich von der Regierung bekannt gegebenen 20 Maßnahmen zur Anpassung der COVID-19-Strategie dürften bald weitere folgen. Der zweite Schritt ist die Wiederöffnung der Binnenwirtschaft durch eine Lockerung der Abstandsregeln und Mobilitätsbeschränkungen. Hinzu kommen weniger Massentests sowie das Abrücken von Ausgangssperren und Schließungen öffentlicher Verkehrsmittel (Static Management). Eine weitgehende Liberalisierung innerhalb Chinas könnte Mitte 2023 erreicht sein. Der letzte Schritt ist die Öffnung der Landesgrenzen und die sukzessive Lockerung der Quarantänevorschriften für Reisende aus dem Ausland.

Wir möchten aber betonen, dass wir schon lange überzeugt sind, dass die Null-COVID-Politik vermutlich erst nach einer vollständigen Öffnung offiziell beendet wird. Daran hat sich nichts geändert. Aber selbst unter dem Banner der Null-COVID-Politik scheinen sich die Schwerpunkte zu verschieben, weg von „null Infektionen um jeden Preis“ hin zu dynamischen Anpassungen der Strategie, um sich wieder auf die Normalisierung der Wirtschaft zu konzentrieren. Deshalb müssen Investoren genauer darauf achten, was die Regierung tut, als darauf, was sie sagt.

Aber dieses Basisszenario ist mit erheblichen Unsicherheiten behaftet. Es ist absolut möglich, dass Peking mit einer Wiederöffnung zögert, weil man Angst davor hat, Chinas weitgehend ungeimpfte Bevölkerung einem ansteckenden Virus auszusetzen. Und selbst wenn die Null-COVID-Politik gelockert wird, könnte der Erholungspfad steiniger sein als gehofft. Eine zu langsame Öffnung wird die Wirtschaft nicht retten, während ein zu schnelles Ende der Restriktionen zu neuen Infektionswellen und steigenden Hospitalisierungsraten führen könnte, die das staatliche Gesundheitssystem möglicherweise überfordern. Die daraus folgenden sozialen Spannungen könnten der Wiederöffnung und der Konjunkturerholung einen Rückschlag versetzen. Im Rahmen unserer vorsichtigen Prognose gehen wir von einem Quartal mit negativem Wachstum aus, gefolgt von einer nur teilweisen Erholung. Dabei tragen wir eventuellen Schwierigkeiten bei diesem Übergang Rechnung. Tatsächlich könnte der Weg sogar noch holpriger sein.

Immobilien und Exporte tauschen die Rollen

Neben der Pandemie haben auch die anhaltenden Turbulenzen am Immobilienmarkt Wirtschaft und Finanzmärkte erschüttert. Nach dem Hypothekenboykott befürchteten die Behörden ein Übergreifen auf die privaten Haushalte und das Bankensystem und lockerten die Immobilienmarktrestriktionen. Aber das reicht kaum aus, um eine weitere Verschlechterung der Lage zu verhindern. Die gute Nachricht ist, dass sich der politische Wind noch weiter gedreht hat. Peking trifft jetzt effizientere Maßnahmen, um die Entwickler finanziell zu entlasten. Die schlechte Nachricht ist, dass es für die strukturellen Ungleichgewichte (zu viele leer stehende Wohnungen und Häuser in Lower-Tier-Städten und viele zu hoch verschuldete private Immobilienentwickler) keine einfachen Lösungen gibt. Die Regierung hat die Preisblase platzen lassen und muss jetzt die Folgen bewältigen. Für das nächste Jahr erwarten wir weitere staatliche Unterstützung, um den Markt zu stabilisieren, wobei auch die Lockerung der COVID-19-Restriktionen helfen dürfte. Aber bis zur Lösung der strukturellen Probleme ist eine schnelle Belebung unwahrscheinlich.

Die Außenwirtschaft dürfte der Wirtschaft im nächsten Jahr keine große Stütze sein. Der Export war seit 2020 ein wichtiger Wachstumsfaktor, hat aber zuletzt nachgelassen und dürfte noch stärker einbrechen, weil Industrieländer in eine Rezession fallen. Hinzu kommen politische Spannungen zwischen China und den USA, vor allem im Bereich fortschrittlicher Technologie. Durch sie könnten sich die ohnehin schon gestörten Handelsbeziehungen weiter verschlechtern. Aufgrund des fehlenden Beitrags der Exporte zum Wachstum könnte sich Peking gezwungen sehen, die COVID-19-Restriktionen schneller zu lockern, um die Binnennachfrage zu beflügeln.

Mehr politische Effizienz durch bessere Transmission

Angesichts der vielen unterschiedlichen Hürden für die Wirtschaft sollte Peking seine antizyklische Politik lockern. Wenn die Liberalisierung der COVID-19-Restriktionen und die Stabilisierung des Immobilienmarktes helfen, die Transmissionsmechanismen zu beschleunigen, könnte die Politik 2023 besser durchschlagen als in diesem Jahr. Eine deutlich expansivere Geldpolitik ist aufgrund der drohenden Währungsabwertung und möglicher Kapitalabflüsse kaum möglich. Eine Straffung ist angesichts der unsicheren Konjunkturentwicklung unwahrscheinlich. Ein allmählicher Ausstieg aus der zurzeit lockeren Politik ist im weiteren Verlauf des Jahres nur bei einer reibungslosen Belebung der Wirtschaft eine Option. Auch die Fiskalpolitik wird vermutlich expansiv bleiben, aber weil es um die Haushalte der lokalen Regierungen schon jetzt nicht gut bestellt ist, könnte sich Peking schwertun, erneut so spontane zukunftsorientierte Wachstumsprogramme zu beschließen wie in diesem Jahr. Da die konventionellen Möglichkeiten zur Konjunkturbelebung begrenzt sind, bleibt fast nur noch eines übrig: die Befreiung der Wirtschaft aus der Klammer der Pandemie.

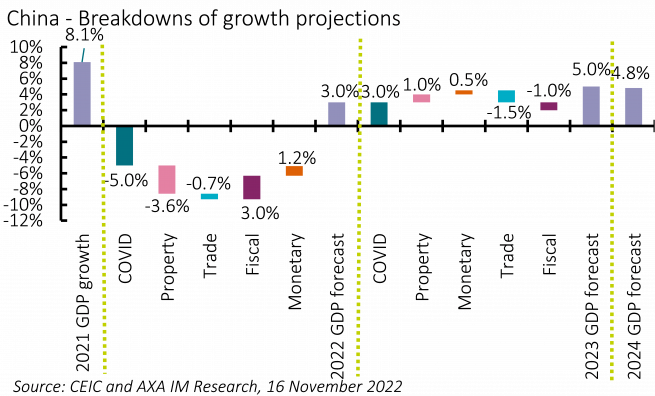

Abbildung 12 zeigt, wie wir zu unserer über dem Konsens liegenden Wachstumsprognose von 5% für 2023 gekommen sind. Wenn die Wirtschaft 2024 wieder auf ihr Trendwachstum einschwenkt, wird das Wachstum leicht auf 4,8% zurückgehen. Die Null-COVID-Politik ist der alles entscheidende Faktor unserer Prognose. Er ist mit zwei Risiken verbunden. Die Regierung könnte gar nicht beziehungsweise zu spät reagieren oder zu viel tun. Ersteres halten wir für wahrscheinlicher. Wenn China seine Null-COVID-Strategie für ein weiteres Jahr unvermindert fortsetzt, könnte die Wirtschaft dauerhaft Schaden nehmen, und der Spielraum für eine antizyklische Politik würde noch kleiner. Dann könnte das Wachstum auf 3,5% oder noch weniger zurückgehen.

Unsere Ansichten für 2023

Lesen Sie unseren vollständigen Ausblick und erfahren Sie mehr über die Ansichten unserer Experten.

Lesen Sie unsere regionalen Ausblicke

Ausblick für die USA: Milde Rezession, fallende Inflation

Ausblick für den Euroraum: Es kommen schwierige Zeiten

Ausblick für Großbritannien: Schwierige Fahrwasser

Ausblick für Japan: Erholung scheint sich fortzusetzen

Ausblick für die Emerging Markets: Vor der Dämmerung ist es am dunkelsten

2023 Outlook

Unsere Experten teilen ihre Ansichten für das kommende Jahr.

Mehr erfahren

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von BNPP AM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen BNPP AM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von BNP PARIBAS ASSET MANAGEMENT Germany GmbH dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.