Investmentausblick 2023 für Versicherungen: Was tun bei weiterhin hohen Zinsen?

Im Überblick

- Weil die Inflation so hoch ist wie seit vielen Jahrzehnten nicht mehr, haben die Notenbanken die Geldpolitik schnell und stark gestrafft.

- Unternehmensanleihen und Aktien sind stark gefallen, und fast alle Assetklassen sind weniger liquide geworden.

- Das schwierige Finanzumfeld spricht für eine Rezession im neuen Jahr. Es drohen mehr Volatilität und Kursverluste.

- Höhere Zinsen und Risikoprämien sind eine Chance auf wieder höhere Buchrenditen. Allerdings erschwert die Volatilität das Asset Liability Matching und kann auch den Kapitalquoten schaden.

- Versicherungen müssen ihre Finanzen klug steuern und Anlagechancen nutzen.

Eine neue Zeit

Mehr als zehn Jahre lang konnten die Rahmenbedingungen für die Märkte besser nicht sein: niedrige Inflation, Notenbankinterventionen, reichlich Liquidität und niedrige Zinsen. „Lower for Longer” war das eine Schlagwort, „Jagd nach Rendite“ das andere. Die Versicherungen veränderten Asset-Allokation und Anlagestrategien, damit sich die Laufzeiten von Aktiva und Passiva nicht auseinanderentwickelten, die Buchrenditen weiterhin reichten und noch immer Gewinne möglich waren.

Eine wichtige Entwicklung waren die immer umfangreicheren Anlagen in Private Capital, auch in bonitätsschwächere Private Credits, von denen man sich eine zusätzliche Liquiditätsprämie erhoffte. Aber auch bei den klassischen Anlagen setzten Versicherungen auf eine niedrigere Kreditqualität und bei Qualitätsanleihen auf eine höhere Duration, um die Renditen zu steigern. Wegen der geringen Marktvolatilität boten sich auch Zinsderivate an,

Dann kam Corona. Die Pandemie war ein enormer Schock für die Weltwirtschaft; die Marktvolatilität kehrte zurück, und viele Anlageportfolios verloren stark an Wert. Lieferstörungen und die schnelle Erholung der Konsumnachfrage führten zu Angebotsengpässen und einer Inflation, wie wir sie seit Jahrzehnten nicht mehr kannten. 2021 ging man durchweg davon aus, dass die Weltwirtschaft den Coronaschock allmählich verarbeitet und die Lieferketten bald wieder funktionieren. Man rechnete mit neuem Wachstum, nachlassender Teuerung und einer maßvollen Normalisierung der Geldpolitik.

Viele Beobachter hielten den Inflationsanstieg für vorübergehend. Als aber Russland in die Ukraine einmarschierte, die Lieferengpässe noch immer nicht nachließen und auch Personalmangel herrschte, stiegen die Preise noch stärker. Der Krieg trieb Energie- und Lebensmittelpreise in die Höhe. Die Inflation erwies sich als überraschend hartnäckig und ergriff immer mehr Gütergruppen, weil die hohen Rohstoffpreise an die Verbraucher weitergegeben wurden und das Personal knapp blieb.

Um die Preisstabilität wiederherzustellen, reagierten die Industrieländer-Notenbanken auf die höchste Inflation seit Jahrzehnten und ihre unklare Entwicklung mit einer beschleunigten Normalisierung der Geldpolitik. Die Zinsen wurden zwar nicht überall gleich stark angehoben, aber meist in einem bis dahin unbekannten Tempo. Auch die Risikoprämien legten durchweg zu. Die Weltwirtschaft wächst langsamer, und es wird immer mehr zum Konsens, dass die Finanzbedingungen noch straffer werden. Außerdem gehen Realeinkommen und Gewinnmargen zurück. All das spricht für eine Rezession im neuen Jahr, wobei die Gasknappheit für Europa ein zusätzlicher Risikofaktor ist.

Die Notenbanken sind entschlossen, ihrem Auftrag zu folgen und die Preisstabilität wiederherzustellen, auch wenn der Preis eine harte Landung der Konjunktur sein könnte. Im November deutete Fed-Chairman Jerome Powell stärkere Zinserhöhungen an als bislang erwartet und schloss frühzeitige Zinssenkungen aus. Der stabile Arbeitsmarkt und die hartnäckige Inflation veranlassen die Fed zu einer restriktiveren Geldpolitik. Powell gab zu, dass eine weiche Landung „unwahrscheinlicher“ geworden sei.

In seinem jüngsten Finanzstabilitätsbericht warnte der Internationale Währungsfonds (IWF), dass sich „der Weltwirtschaftsausblick erheblich verschlechtert“ habe und „die Risiken für die internationale Finanzstabilität gestiegen“ seien.

War das schon das Maximum?

Der unerwartete Rückgang der US-Inflation im Oktober könnte bedeuten, dass die Inflation ihren Höhepunkt erreicht hat und die Straffung der Geldpolitik weitgehend abgeschlossen ist. Die künftige Inflationsentwicklung ist aber höchst unsicher. Das Gleiche gilt für die Zinsen und die Frage, ob wir eine harte oder weiche Landung der Konjunktur erleben. Viele Faktoren sprechen dafür, dass die Inflation einstweilen hoch und volatil bleibt, konjunkturelle wie strukturelle. Dazu zählen die Energiewende und das nachlassende Globalisierungstempo. An den Märkten überwiegen die Risiken. Die Kurse könnten weiter fallen, die Liquidität dürfte nachlassen.

Andererseits sind steigende Zinsen und Risikoprämien für Versicherungen eine Chance auf höhere Buchrenditen und Anlageerträge – und das ohne Kompromisse bei der Qualität und dem Beta ihrer Credit-Positionen. Viele Jahre lang waren die Einstiegsrenditen nicht mehr so hoch wie jetzt, und die nächste Phase des Zinszyklus – eine Stabilisierung oder ein Rückgang der Leitzinsen – könnte die Anleihenmärkte stabilisieren. Allerdings ändern sich die Zeiten gerade grundlegend. Versicherungen müssen die neuen Risiken genau im Blick behalten und jederzeit in der Lage sein, darauf zu reagieren.

Irgendwann wird die Inflation wieder fallen – wegen der Geldpolitik, der schwächeren Konjunktur und der vielleicht nachlassenden Lieferstörungen. Dennoch dürfte die Teuerung noch eine Zeit lang hoch bleiben, auch wegen struktureller Faktoren wie der Energiewende und der Neuausrichtung von Lieferketten. Die Inflation bleibt das alles beherrschende Thema. Vor allem Sach- und Krankenversicherungen könnten darunter leiden, da sie ihre Aktiv- und Passivseite gleichermaßen betrifft und letztlich Rentabilität und Solvenz schadet. In einer Studie aus dem September warnte Fitch Ratings, dass sich der Ausblick für Versicherungen bei einer hartnäckigen Teuerung und steigenden Zinsen verschlechtern könnte. Das gelte vor allem für Sach- und Krankenversicherungen mit sehr langfristigen Verträgen.

Dynamischeres Asset Liability Management

Der starke Anstieg der Inflation und die Unsicherheit über ihre weitere Entwicklung hatten große Zinsschwankungen zur Folge. Mittlerweile sind die Zinsen so hoch wie seit Jahren nicht mehr. Grundsätzlich können steigende Zinsen die Kapitalposition von Versicherungen stärken, vor allem von Lebensversicherungen mit langfristigen Verpflichtungen und einer negativen Durationslücke. Der Wert der technischen Rückstellungen nimmt stärker ab als der Wert der Aktiva, und Wiederanlagen sind zu höheren Renditen möglich.

Sach- und Krankenversicherungen hingegen, deren Durationslücke meist positiv ist, können hingegen durch die Kombination aus mehr Versicherungsfällen und steigenden Zinsen unter Druck geraten. Die Unsicherheit ist noch immer hoch, und wir rechnen noch länger mit höheren und volatileren Zinsen. Wegen der Durations- und Konvexitätslücken können die Kapitalquoten sehr zinssensitiv sein, sodass Versicherungen ihr Asset Liability Management und ihre Absicherungsstrategien verbessern müssen.

Zinsderivate sind ein wichtiges Instrument für das Asset Liability Management. Sie erfordern aber Financial Engineering und operatives Know-how. Außerdem ist ein funktionierendes Liquiditäts- und Sicherheitenmanagement nötig.

Liquidität ist wichtig – aber zu welchem Preis?

Die unsichere Weltkonjunktur und die Risikoscheu der Investoren haben die Marktvolatilität deutlich steigen und die Liquidität fast aller Assetklassen stark fallen lassen. Seit den jüngsten Problemen britischer Pensionsfonds sind Liquiditätsrisiken wieder ein Thema. In seinem jüngsten Finanzstabilitätsbericht zeigt der IWF, dass die Markttiefe erkennbar abgenommen hat. Er warnt, dass „eine nachlassende Marktliquidität ein Risiko für die Finanzstabilität“ sein könne. Die „Bilanzsummennormalisierung der Notenbanken sowie die nachlassende Risikobereitschaft der Anleger“ könne zu einem „weiteren Rückgang der Marktliquidität“ führen.

Die meisten Versicherungen haben langfristige Verbindlichkeiten und einen konstanten Liquiditätsbedarf. Dabei hat das Liquiditätsrisiko zwei Dimensionen: Erstens sollten die Versicherungen sicherstellen, dass ihre Kassequoten und der Bestand an Qualitätsaktiva ausreichen, um die Verpflichtungen gegenüber den Versicherungsnehmern und den Gegenparteien der Derivate zu erfüllen. Zweitens sollten sie sich der Auswirkungen einer nachlassenden Liquidität am Anleihenmarkt auf das Portfoliomanagement bewusst sein. Werden sie dann die risikoadjustierten Erträge noch optimieren und Asset Liability Matching betreiben können?

Insgesamt sind europäische Versicherungen eher wenig in Derivate investiert, doch nutzen sie seit einigen Jahren sehr viel mehr Zinsswaps

Die European Insurance and Occupational Pensions Authority (EIOPA) beobachtet die Liquiditätsrisiken genau. Nach einer Übergangsfrist werden für neue Transaktionen neue Margin-Anforderungen relevant. In ihrer letzten Übersicht bezeichnet die EIOPA die Liquiditätsrisiken als „mittelhoch“ und berichtet über eine recht stabile Median-Liquiditätsquote von 47% Ende Juni 2022.

Auch die Stornoquote, also die Zahl der vorzeitig aufgelösten Versicherungsverträge, sollten Lebensversicherer unserer Ansicht nach genau im Blick behalten. In der Risikoübersicht der EIOPA heißt es, dass die Stornoquoten von Lebensversicherungen gestiegen sind, auf im Median 3,4% Ende 2021, 40 Basispunkte mehr als im Vorquartal. Die Rezession würde die realen verfügbaren Einkommen mindern. Zusammen mit dem starken Renditeanstieg könnte das zu einer noch höheren Stornoquote führen.

All das hat große Konsequenzen für Versicherungen. Es beginnt damit, dass sie ihre strategische Asset-Allokation überdenken müssen. Seit Jahren versuchen sie, ihre Liquidität gewinnbringend anzulegen, indem sie mehr und mehr in Private Capital investieren. Durch die strafferen Finanzbedingungen (nicht zuletzt wegen des Quantitative Tightening) dürfte die Liquidität aber weiter zurückgehen, sodass sich die Liquiditätsprämien börsennotierter Titel wohl normalisieren und der Liquiditätsbedarf der Versicherungen zunimmt.

Strategische Anlagen in Private Capital sind zweifellos angebracht. Man sollte im neuen Marktumfeld aber den Preis der Liquidität anders bewerten. Wir glauben daher, dass Versicherungen ihr Liquiditäts- und Sicherheitenmanagement stärken sollten. Dann könnten sie ihre Kassequoten und ihre Sicherheiten optimieren und die nötige Liquidität auch ohne Zwangsverkäufe aufbringen. Zugleich würden sie die Opportunitätskosten von Margin Calls und Stornierungen minimieren.

Flexibilität und Agilität können entscheidend sein

Das Liquiditätsrisiko hat aber noch einen weiteren Aspekt: die Fähigkeit der Versicherungen, Anleihenportfolios zu steuern und mit ihren Investitionen sowohl den risikoadjustierten Ertrag zu optimieren als auch Asset Liability Management zu betreiben. Da die Renditen von Investmentgrade-Unternehmensanleihen heute so hoch sind wie seit Jahren nicht mehr, haben Versicherungen sehr gute Aussichten auf wieder höhere Buchrenditen. Da die Liquidität aber insgesamt nachlässt, sollten sie sehr wählerisch sein und sicherstellen, dass sie sich von den neu erworbenen Wertpapieren nicht wieder trennen müssen. Es kann nämlich bisweilen schwierig werden, eine Position wieder aufzugeben, wenn die Zeit drängt. Agilität ist gefragt, um ohne Kompromisse bei der Qualität zeitnah in Credits investieren zu können. Wichtig sind dabei auch die Verbindlichkeiten, zumal das Angebot an lang laufenden Unternehmensanleihen aufgrund höherer Finanzierungskosten nachlassen könnte.

Die nötige Agilität kann dadurch erreicht werden, dass zum Asset Liability Matching auch Zinsderivate eingesetzt werden. Das Verbindlichkeitenprofil spielt für Credit-Anlagen dann keine so große Rolle mehr, und die Versicherungen haben mehr Anlagemöglichkeiten. Sie können dann sogar in Kurzläufer investieren, deren Kreditrisiken niedriger und deren kapitalbereinigte Erträge höher sein können. Versicherungen investieren traditionell viel im eigenen Land. Es könnte sich aber anbieten, mehr im Ausland anzulegen und dadurch zusätzliche Möglichkeiten zu haben. Mit geeigneten Absicherungstechniken lassen sich Fremdwährungsanlagen auch bei Kapitalvorschriften und einschlägigen Rechnungslegungsstandards sinnvoll nutzen.

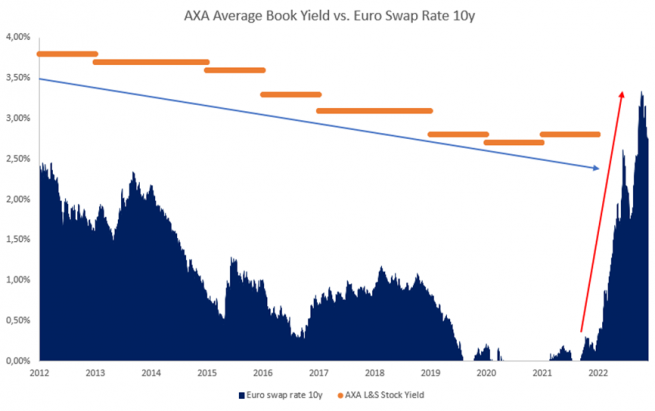

Investitionen und große Umschichtungen in Credits lassen sich auch durch Portfolio Trading stark beschleunigen. Das ist nicht neu, hat sich aber in den letzten Jahren stark entwickelt, auch weil es heute immer mehr Anleihen-ETFs gibt und die Prozesse digitaler geworden sind. Lassen Sie uns noch einmal auf das Stornorisiko zurückkommen. Wie Abbildung 2 zeigt, ist eine große Schwierigkeit, dass die Renditen der Portfolios hinter den aktuellen Marktzinsen zurückbleiben, sodass die Wettbewerbsfähigkeit gegenüber neuen Sparprodukten nachlässt und die Liquiditätsrisiken weiter steigen. Entscheidend werden daher höhere Buchrenditen sein. Das erfordert zwangsläufig die Bereitschaft und Fähigkeit, schnell auf ein sich änderndes Marktumfeld zu reagieren.

Rechtzeitig handeln und Buchrenditen steigern

Schon jetzt leiden die Gewinnmargen unter der schwachen Konjunktur sowie den hohen Faktor- und Finanzierungskosten. Die Unternehmensanleihenspreads haben sich in den letzten Monaten stark ausgeweitet – denn die Risikobereitschaft ist gefallen, die Volatilität ist gestiegen, und die Liquidität ist knapper geworden. Die Gewinnprognosen wurden bereits herunterrevidiert, und die Rezessionsrisiken dürften dem Unternehmenssektor weiter schaden. Schon jetzt gibt es mehr Herabstufungen und Insolvenzen als vor einem Jahr, und die großen Ratingagenturen stellen für die kommenden Monate schwierige Zeiten in Aussicht. Wir rechnen mit einer weiter nachlassenden Kreditqualität, mehr Herabstufungen und höheren Zahlungsausfällen.

Das lässt noch mehr Marktvolatilität und weitere Kursverluste erwarten. Doch sobald Inflation und Zinsen nicht mehr steigen und eine neue Phase der Geldpolitik – mit stabilen oder fallenden Leitzinsen – beginnt, wird sich das Risiko-Ertrags-Profil von Credits verbessern. Das gilt umso mehr, da Renditen und Spreads heute so hoch sind wie seit der internationalen Finanzkrise nicht mehr. Unserer Ansicht nach ist das eine Chance für Versicherungen, auf der Aktivseite wieder angemessene Buchrenditen zu erzielen. Möglich würde das durch beschleunigte und höhere Investitionen in Investmentgrade-Credits von Emittenten mit guten Fundamentaldaten und tragfähigen Geschäftsmodellen, deren Spreads und Renditen heute so hoch sind wie lange nicht mehr.

Im derzeitigen Umfeld muss man bei Credits aber unbedingt wählerisch sein und Kreditrisiken diversifizieren. Unserer Ansicht nach könnten sich Versicherungen auf hochwertige Investmentgrade-Emittenten mit guten Fundamentaldaten konzentrieren, damit stabilere Portfolios aufbauen und zugleich weniger als bisher am Heimatmarkt investieren. Im jüngsten Finanzstabilitätsbericht schreibt die EIOPA, dass europäische Versicherungen mehr in Anleihen mit geringerer Kreditqualität investiert haben und bei Unternehmensanleihen noch immer in hohem Maße ihren Heimatmarkt bevorzugen.

Man muss aber auch handeln. Die Versuchung ist groß, sehr früh Investmentgrade-Titel zu kaufen, um so viel wie möglich zu verdienen und die Anlageerträge zu steigern. Alternativ kann man aber auch in gut ausgesuchte Kreditderivate oder repobasierte Investmentstrategien investieren, mit denen sich das Credit-Beta dynamischer steuern lässt, sodass man Chancen rechtzeitig nutzen kann.

Risikoreichere Assetklassen nutzen

In seinem Finanzstabilitätsbericht warnte der IWF auch vor der Kombination aus hoher Inflation, niedrigen Umsätzen und strafferen Finanzbedingungen. Dadurch würden sich die Fremdkapitalkennzahlen weiter verschlechtern und das Problemanleihenvolumen vielleicht zunehmen. Banken und andere Finanzinstitute mit einem starken Engagement „in hoch verschuldeten Firmen außerhalb des Finanzsektors“ könnten dann „Verluste erleiden, was den Schock möglicherweise weiter verstärkt“. Der IWF berichtet über die Ergebnisse einer Sensitivitätsanalyse. Sie zeigt, dass kleine und mittlere Unternehmen sowie Emerging-Market-Emittenten am stärksten unter einem solchen kombinierten Umsatz-, Rohstoffkosten- und Finanzierungskostenschock leiden würden.

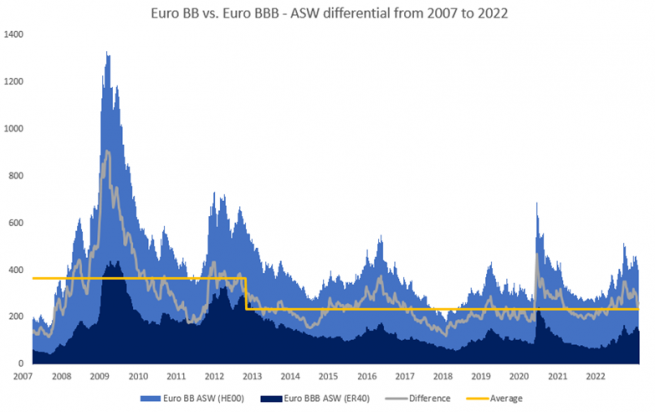

Unserer Ansicht nach ist die Unsicherheit zurzeit noch zu groß, um erneut in High Yield, Emerging-Market-Anleihen und Aktien zu investieren. Die Rezession dürfte zu weiteren Herabstufungen, Zahlungsausfällen und Kursverlusten führen. Die impliziten Ausfallquoten der Spreads liegen zurzeit unter den Prognosen für die High-Yield-Märkte. Wie Abbildung 3 zeigt, entspricht der aktuelle Spreadunterschied zwischen eurodenominierten BB-Titeln und eurodenominierten BBB-Titeln noch immer weitgehend dem Durchschnitt seit dem Tag, als der frühere EZB-Chef Mario Draghi im Juli 2012 seine berühmte Whatever-it-takes-Rede hielt – und deutlich unter dem Durchschnitt der Zeit vor dem Quantitative Easing.

Aus unserer Sicht sollten Investoren unbedingt auf Anzeichen für einen Wendepunkt achten und dann vorbereitet sein. Damit man nicht zu früh auf einen künftigen Spread- und Renditerückgang setzt, könnten sie in defensivere Strategien investieren. Kurz laufende High-Yield- und Emerging-Market-Anleihen könnten weniger volatil sein. Auch sind die Verlustrisiken hier mitunter niedriger. Zugleich stehen hohe Mehrerträge in Aussicht.

Kurz laufende Credits könnten auch liquider sein. Versicherungen können das Anlageuniversum ihres Core-Portfolios weiter ausbauen, um den Renditerückgang bei hochwertigen BB-Anleihen zu nutzen. Sie könnten Qualitätstitel zu günstigen Kursen erwerben und danach von einem ausgeprägten Spreadrückgang profitieren. In den meisten klassischen High-Yield-Strategien sind BB-Anleihen unterrepräsentiert. Entsprechend groß sind die Chancen für Investoren.

Noch immer sind Versicherungen kaum in Emerging-Market-Titel investiert. Sie werden aber zu einer immer wichtigeren Diversifikations- und Ertragsquelle. Auch in den Emerging Markets drohen Klimarisiken. Eine große Finanzierungslücke ist zu füllen, was auf der COP27-Konferenz in Ägypten erneut deutlich wurde. Hier kann die Finanzbranche in Zusammenarbeit mit Regierungen und staatlichen Agenturen noch viel tun und gemeinsame Finanzierungslösungen entwickeln.

Wir glauben, dass die Entwicklung weitergeht, auch durch innovative Anlagestrategien mit Garantievereinbarungen. Dadurch lassen sich Kredit- und Verlustrisiken deutlich senken und auch unter den Bedingungen von Solvency II recht interessante Kapitalerträge erwirtschaften.

Das Jahr der Umsetzung

Ein wichtiger Punkt unseres letzten Investmentausblicks für Versicherungen war, dass 2022 aus aufsichtsrechtlicher Sicht das Jahr des Übergangs sein würde. Wir glauben, dass 2023 dann wirklich vieles anders ist. Im Januar treten IFRS 9 und IFRS 17 in Kraft. Das betrifft nicht nur die Einstufung und Verbuchung von Aktiva und Zahlungsverpflichtungen – mit unmittelbaren Auswirkungen auf die Struktur des Nettoertrags und dessen Volatilität. Vielleicht müssen auch Portfolios anders organisiert und strukturiert werden. Die neuen Regeln passen im Allgemeinen besser zur Wirtschafts- und Marktlage. Die Versicherungen müssen aber mit bislang unbekannten Konjunktur- und Marktbedingungen zurechtkommen und dabei bedenken, welche Auswirkungen ihre Anlageentscheidungen auf ihre Bilanz haben.

Unsere Ansichten für 2023

Lesen Sie unseren vollständigen Ausblick und erfahren Sie mehr über die Ansichten unserer Experten.

Outlook 2023

Unsere Experten teilen ihre Ansichten für das kommende Jahr.

Mehr erfahren

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von BNPP AM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen BNPP AM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von BNP PARIBAS ASSET MANAGEMENT Germany GmbH dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.