Die Vorteile regelmäßiger Anlagen

Um ein Vermögen aufzubauen, sollte man regelmäßig investieren. Wer jeden Monat einen festen Betrag anlegt, kann Erträge glätten und entspannter sein.

Besserer Marktzugang

Wenn Sie sich regelmäßiges Sparen und Investieren zur Gewohnheit machen, sind Sie am Ende flexibler. Wenn Sie mit dem Investieren beginnen wollen, aber nicht viel Geld zum Anlegen haben, können Sie mit regelmäßigen Investitionen allmählich ein Vermögen aufbauen.

Keine Sorge wegen des Einstiegszeitpunkts

Investieren ist entspannter, wenn man sich keine Gedanken über den Einstiegszeitpunkt machen muss. Man muss einfach nur zuversichtlich sein, dass es auf Dauer mehr gute als schlechte Monate gibt. Einstiegs- und Ausstiegszeitpunkte sind für regelmäßige Anleger unwichtig.

Stetigere Erträge

Wer nicht den richtigen Einstiegszeitpunkt sucht, sondern regelmäßig gleiche Beträge anlegt, steigt zu unterschiedlichen Kursen ein. Der Einstiegskurs ist dann ein Durchschnitt aus besonders hohen und besonders niedrigen Aktienkursen. Bei hohen Kursen kaufen Sie weniger Aktien, bei niedrigen mehr.

Märkte steigen langfristig, aber nicht jedes Jahr

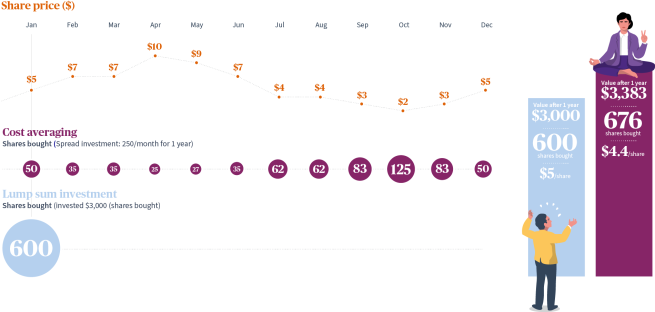

Weder die Märkte noch einzelne Aktien, selbst die besten, legen jedes Jahr zu. Kurzfristig – und manchmal auch längerfristiger – entsprechen Kurse und Performance nicht unbedingt dem Unternehmenswert. Für Anleger ist das nicht einfach. Oft sind sie hin- und hergerissen zwischen der Versuchung, zu hohen Kursen einzusteigen (weil sie optimistisch oder gierig sind) und der sogenannten Verlustaversion, die sie aus Angst zum Verkauf zu niedrigen Kursen treibt. Diversifikation gilt gemeinhin als sinnvoll, weil man nie genau weiß, welche Einzelwerte oder Sektoren am Ende vorn liegen. Beim regelmäßigen Investieren geht es um die Diversifikation nach Einstiegszeitpunkten. Der sogenannte Cost-Averaging-Effekt kann das Risiko begrenzen, zum falschen Zeitpunkt zu kaufen oder zu verkaufen.

Der Cost-Averaging-Effekt

Cost Averaging (Durchschnittskostenbildung) ist eine Anlagestrategie, die die Auswirkungen der Volatilität verringern soll. Indem man den Gesamtbetrag aufteilt und regelmäßig investiert, wird das Verlustrisiko begrenzt. Würde man hingegen den gesamten Betrag kurz vor einem Rückgang investieren, wäre der Verlust hoch.

Durch Cost Averaging kann man also den durchschnittlichen Einstiegskurs verringern – denn man kauft bei niedrigen Kursen mehr Aktien und bei hohen Kursen weniger. Der durchschnittliche Einstiegskurs der Aktie kann dadurch fallen, sodass man für die im vorgegebenen Zeitraum gekauften Aktien im Schnitt weniger zahlt. Unten sehen Sie ein Beispiel.

Trotz aller Stärken des Cost Averaging sind bessere Ergebnisse aber nicht garantiert. Bei einem kontinuierlich steigenden Markt wäre die Investition des Gesamtbetrags gleich zu Beginn besser.

Mögliche Nachteile des Konzepts

Wie das Beispiel zeigt, verdient man mit Cost Averaging weniger, wenn die Kurse kontinuierlich steigen. Man bleibt hinter einer Einmalanlage auf einem niedrigeren Kursniveau zurück. Und das ist nicht alles. So kann eine größere Zahl von Transaktionen zu höheren Transaktionskosten führen. Auch muss man wissen, was genau man kauft. Bei schlechten Aktien bringt die Durchschnittskostenbildung nur wenig.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von BNPP AM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen BNPP AM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von BNP PARIBAS ASSET MANAGEMENT Germany GmbH dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.