Pensionsfonds 2026: Was bringt das neue Jahr?

Im Überblick

Die aktuelle Marktlage

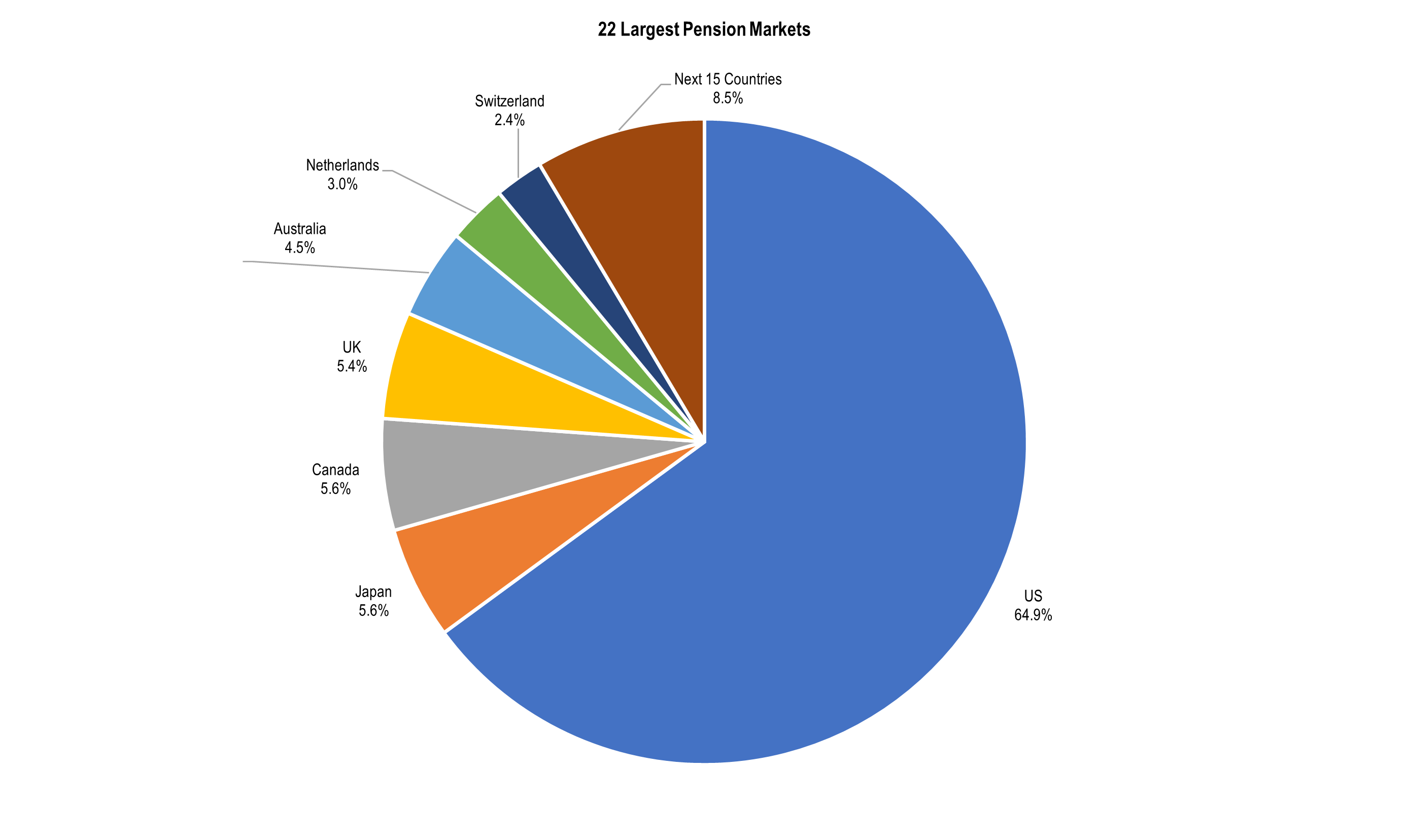

Pensionsfondsanlagen konzentrieren sich im Wesentlichen auf 22 Länder. Das Gesamtvolumen betrug Ende 2024 58,5 Billionen US-Dollar, davon 65% in den USA. Auf die sieben größten Märkte – die USA, Großbritannien, Japan, die Niederlande, die Schweiz, Australien und Kanada – entfielen 53,5 Milliarden US-Dollar.1

2025 ist das Anlagevolumen gestiegen, einerseits wegen der guten Performance, andererseits wegen zusätzlicher Einzahlungen. Es liegt aber noch immer unter dem Höchststand von 2021. Der Langfristtrend des Wechsels von Defined Benefit (DB) zu Defined Contribution (DC) hält an. Das Portofoliovolumen von Defined-Contribution-Plänen ist um 6,7% p.a. gestiegen, das von Defined-Benefit-Plänen nur um 2,1%. Der DC-Anteil nimmt immer weiter zu.

Quelle: Thinking Ahead Institute, Global Pension Asset Survey, 2025

Der Aktien- und Anleihenanteil von Pensionsfonds ist seit 2003 kontinuierlich gefallen, während der Anteil von Private Capital, Sachwerten (Real Assets) und alternativen Anlagen auf etwa 20% gestiegen ist. Ende 2024 bestanden die Pensionsfondsportfolios im Schnitt zu 45% aus Aktien, zu 33% aus Anleihen, zu 20% aus sonstigen Anlagen und zu 2% aus Kasse.2 Dabei geht der Anteil von Anlagen am Heimatmarkt zurück. Private Credit, Infrastrukturanlagen und Private Equity bleiben die Assetklassen mit dem stärksten Zuwachs, nicht zuletzt aufgrund von Outsourcing und Partnerschaften als Reaktion auf Kapazitätsengpässe. ESG-Integration wird zur Selbstverständlichkeit, weil Vorschriften wie die Corporate Sustainability Reporting Directive (CSRD) und das Regelwerk der amerikanischen Börsenaufsicht (SEC) die Prüfung von Nachhaltigkeitsrisiken verpflichtend einführen.

- Quelle: Thinking Ahead Institute, Global Pension Asset Survey, 2025.

- GPAS report

Länderentwicklungen

In Großbritannien ist der durchschnittliche Deckungsgrad von DB-Fonds 2024 auf etwa 125% gestiegen.3 DB-Portfolios sind noch immer stark in Anleihen investiert (etwa 70%), wobei der Anteil von Private Capital wächst. Noch immer werden durch Umschichtungen Risiken abgebaut, wobei CDI-Strategien (Cashflow Driven Investment) ebenfalls wichtiger werden. Die Anlagen von CD-Fonds (1,9 Billionen Pfund) dürften die von DB-Fonds in den späten 2020ern überschreiten.4 Die noch neuen Superfonds dürften zur Konsolidierung des Sektors beitragen, da sie versicherungsähnliche Garantien zu niedrigeren Kosten anbieten.

Die Politik wünscht sich einen Anteil von 10% Private Capital im Jahr 2030, davon 50% in Großbritannien investiert (im Rahmen des ‚Mansion House Compact‘ über spezielle Long-Term Asset Funds). Außerdem wird eine Konsolidierung des britischen DC-Markts zu größeren Masterfonds angestrebt.

Quelle: PPF, Purple Book, 2024

In den USA dominiert bei der privaten Altersversorgung das DC-Modell, während Pensionsfonds des Bundes, der Einzelstaaten sowie anderer öffentlicher Einrichtungen meist weiter auf das DB-Modell setzen. Die Anlagen in Private Credit und Infrastruktur steigen weiter, weil Lebenszyklusfonds weiter in Eigenkapital investieren. Daran dürfte sich 2026 nichts ändern.

Der niederländische Pensionsfondsmarkt mit 1,6 Billionen Euro Volumen wechselt aufgrund der neuen Rechtslage nach dem ‚Wet toekomst pensioenen‘ (Zukunftsgesetz für die Rente) von DB zu DC. Über die Hälfte der Versicherungsnehmer werden bis Mitte 2026 wechseln, was für das nächste Jahr viele Umschichtungen und Auflösungen von Absicherungsgeschäften erwarten lässt. Eine niedrigere Duration und höhere Risikobudgets dürften dazu führen, dass der Anteil von Aktien, Credits und Private Capital an vielen CD-Portfolios steigt.

Von 2023 bis 2025 ist die Absicherungsquote von Zinsrisiken aufgrund des bevorstehenden Übergangs auf über 75% gestiegen, und manche Fonds haben auch ihre Aktienquote auf das strategische Minimum gesenkt. Nach dem Übergang dürften die Fonds einen Teil dieser Absicherungsgeschäfte wieder auflösen, sodass die strukturelle Nachfrage nach extrem langlaufenden niederländischen und europäischen Staatsanleihen sinkt. Auch die Nachfrage nach Swaps und anderen Titeln mit längerer Duration dürfte nachlassen. Die Zielduration dürfte dann deutlich niedriger sein als im alten System.

- UK DB pension schemes reach new record funding level ahead of potential pensions overhaul

- Einige wenige britische DB-Fonds gehen hingegen höhere Risiken ein, da sich ihre Solvenz verbessert hat (dank höherer Diskontfaktoren).

Quelle: DNB, Invested Pension Assets, 2025

Das sehr finanzstarke skandinavische Versicherungssystem mit seinen hohen Nachhaltigkeitsstandards investiert ebenfalls mehr in Infrastruktur und Private Credit, mit Schwerpunkten auf Energieeffizienz und Diversifikation.

Auch die sehr konservativen deutschen Versicherungen investieren ebenfalls allmählich mehr am Kapitalmarkt und in illiquide Anlagen. Größere Versicherungen setzen verstärkt auf Liability-Driven Investment (LDI), während kleinere und mittlere auf der Suche nach neuen Finanzierungsquellen und höher verzinslichen Strategien sind. Vermutlich wird etwas mehr in Private Credit und Infrastructure Debt investiert.

Im übrigen Kontinentaleuropa wächst das Anlagevermögen weiter, wenn auch unterschiedlich schnell. Die Aufsichtsbehörden drängen auf mehr Diversifikation und grenzüberschreitende Integration. Es wird verstärkt in Private Capital investiert (vor allem in Infrastruktur und Private Credit im Rahmen von ELTIFs, die den britischen Long-Term Asset Funds vergleichbar sind). Hinzu kommen zusätzliche Anlagen in Qualitätsanleihen und diversifizierte Aktien.

Die australischen Superannuation-Fonds investieren weiter stark in Aktien, allerdings auch viel in australisches Private Capital. Mehr Kapazitäten für Daten- und Bewertungsanalysen sowie Abwicklung ermöglichen weiteres Wachstum. Dabei folgt die Regulierung britischem Vorbild. Auch große kanadische Pensionsfonds kombinieren internes mit externem Management, investieren viel in IT-Systeme und Datenbasen für Private Capital und wollen ihre Organisation stärken (durch Neueinstellungen, bessere Prozesse und eine bessere Governance). Bei Infrastrukturanlagen und Private Credit wird die Zusammenarbeit mit Versicherern weiter ausgebaut.

Die Assetklassen im Einzelnen

- Börsennotierte Anlagen

DC-Fonds erzielen in der Regel höhere Erträge, wenn sie mehr in Aktien investieren. Wir glauben, dass internationale Aktien, Factor Investing und niedrig volatile Anlagen hier wichtiger werden. Dabei wird immer weniger am Heimatmarkt investiert; man legt zunehmend Wert auf internationale Diversifikation. Allerdings verlangt das höhere Risiko von Aktien, die zurzeit auf Allzeithochs notieren, ein sorgfältiges Risikomanagement.

Anleihen bleiben bei DB-Pensionsfonds das wichtigste Instrument zur Risikoverringerung (vor allem in Großbritannien und den Niederlanden). Bei DC-Fonds rechnen wir mit mehr Investitionen in Investmentgrade-Credits, inflationsindexierte Anleihen sowie Kurzläufer für Anpassungsphasen in Lebenszyklusmodellen. Außerdem dürfte der Anteil strukturierter Finanzierungen zunehmen, wobei wohl mehr auf Instrumente mit einem hohen Rating wie Collateralized Loan Obligations (CLOs) und Asset-Backed Securities (ABS), aber auch auf von Versicherungen angebotene Anleihenlösungen gesetzt wird. Es ist unklar, ob die Zinsen weiter gesenkt werden; in Europa und den USA ist die Geldpolitik schwer einzuschätzen, zumal die Inflation schwankt. Bei Anleihen halten wir 2026 daher nur begrenzte Kursgewinne für möglich. Wenn die Aktienkurse nach ihrem jüngsten Anstieg wieder fallen, dürften Anleihen hier nur wenig kompensieren.

Im derzeitigen Marktumfeld scheint es daher sinnvoll, Aktienanlagen abzusichern. Wegen der niedrigen impliziten Volatilität lässt sich das kostengünstig mit Indexoptionen und Indexfutures erreichen.

- Private Capital

Die Richtung ist klar: Es wird mehr in Private Capital investiert, oft über externe Experten und begleitet von einem Ausbau der Risiko-, Kontroll- und Datensysteme sowie KI-gestützter Anlagemodelle – auch über 2026 hinaus. Es mangelt weiterhin wohl vor allem an Experten für Private-Capital- und Co-Investments, insbesondere bei Pensionsfonds mit nur wenigen Mitarbeitern. Die Lösung scheinen Partnerschaften zwischen institutionellen Investoren und Altersversorgern zu sein. Sie werden immer häufiger.

Wir rechnen mit einem großen Anlegerinteresse an stabilen Anlagen, Inflationsschutz und Investitionen in die Energiewende mittels Infrastrukturanlagen (Fremd- und Eigenkapital). Die Nachfrage nach Infrastructure Debt als defensive Quelle laufender Erträge dürfte zunehmen. Bei nachhaltigen Anlagen dürften die Themen Energieeffizienz, CO2, Schutz vor Klimafolgen und Community Relations eine wesentliche Rolle spielen. Große Anbieter rechnen vor allem mit Zuflüssen in Private Credit. Es eignet sich, um Rendite zu erzielen, vor Verlusten zu schützen und das Portfolio zu diversifizieren. Wir rechnen auch damit, dass sehr viel stärker auf externe Experten zurückgegriffen wird, mit einem hohen Anteil von Co-Investments und Sekundärmarktanlagen. Außerdem erwarten wir, dass Anlagen in Private Capital und insbesondere in Private Credit vor allem über diversifizierte Private-Market-Fonds vorgenommen werden statt über suboptimale und teure Dachfonds.

Erwartet wird ein leichter Nettoanstieg der Private-Equity-Anlagen. Dennoch sind Exits nicht einfach, da die Marktliquidität nicht immer gut ist. Wenn jetzt aber immer mehr transparent bewertete Sekundärmarkt- und Continuation-Fonds aufgelegt werden, wird sich die Marktstimmung hoffentlich wieder verbessern.

Für Immobilien bleibt die Marktstimmung kurzfristig mittelmäßig. Das Interesse an Logistik- und Wohnimmobilien könnte steigen, und auch Sanierungen und Energieeffizienz bleiben wichtige Themen. Die Märkte stabilisieren sich und man interessiert sich wieder mehr für nachhaltige Investitionen.

Nachhaltigkeit und ESG

Das Thema Nachhaltigkeit und ESG gewinnt rasch an Bedeutung. Für die nächsten Jahre erwarten wir hier neue und innovative Konzepte. Die meisten Anlagestrategien außerhalb der USA berücksichtigen mittlerweile ESG, auch wenn das in manchen Ländern nicht mehr so direkt gesagt wird. Bei Infrastruktur- und Private-Equity-Anlagen bleiben Energieeffizienz und Klimaresilienz wichtige Themen. Trotz des politischen Gegenwinds in den USA und der steigenden Lebenshaltungskosten in Europa zeigen internationale Umfragen, dass etwa 60% der Pensionsfondsinvestoren ihren ESG-Anteil anheben wollen, vor allem durch passive und indexbasierte Strategien passend zu den neuen aufsichtsrechtlichen Benchmarks. Der Anteil von ESG-Anlagen in Europa dürfte Prognosen zufolge daher von 6,2 Billionen Euro auf 9,4 Billionen Euro im Jahr 2027 steigen, wobei passive ESG-ETFs wichtiger werden dürften.

Neue DC-Fonds werden stärker auf Impact und Nachhaltigkeit setzen, statt einfach nur schematisch vorzugehen. Die Mitglieder der Fonds legen mehr Wert auf Strategien, die den Klimaschutz und die Energiewende fördern. Transparenz und aussagekräftige Daten bleiben aber wichtige Themen.

Von DB zu DC

In Großbritannien und den USA sind bei DB-Modellen Lebensversicherungen mittlerweile üblich. Viele britische DB-Fonds setzen auf niedrigere Risiken. Die größte Mitgliedergruppe (die Rentner) haben oft andere Interessen als die Beitragszahler. Bei DC-Fonds rechnen wir damit, dass mehr Mitglieder ihre unregelmäßigen Auszahlungen zu den Bedingungen für institutionelle Investoren absichern können, ähnlich wie in den USA. In diesem Rahmen bieten Versicherer Auszahlungsgarantien an. Bei Renteneintritt können die Teilnehmer die Garantie aktivieren.

Fazit und Schlussfolgerungen für die Asset-Allokation

|

Quellen

OECD: Pension Markets in Focus 2024 und Pensions Outlook 2024

OECD: DC design (equity in defaults), 2024

IPE: DB to DC shift, equity in DC and payout design, Juni 2025

Thinking Ahead Institute: GPAS, 2025

PPF: Purple Book, 2024

Mercer: Large Asset Owner Barometer, 2025

IFM Investors: Private Markets 700, 2025

HSBC: Dutch reform market impact, Oktober 2025

HSBC: UK pensions surplus, de-risking persistence, and gilt buyer dynamics, Januar 2025

NatWest: A Big Week for Pensions, Juni 2025

HBS: RTX’s lifetime income strategy: shaping the future of retirement, Mai 2025

US Congress: U.S. Retirement Assets: Data in Brief, 2023

SEC: SEC Adopts Rules to Enhance and Standardize Climate-Related Disclosures for Investors, Dezember 2024

House of Commons Library: Pensions: Defined Benefit Superfunds, Juli 2025

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.