US-Aktien – Künstliche Intelligenz: Noch keine Blase?

Künstliche Intelligenz (KI) ist das einflussreichste Thema der digitalen Transformation seit der Entwicklung des Internets. Der öffentliche Start von ChatGPT im November 2022 löste eine Welle von Investitionen und Innovationen aus, die weiterhin an Dynamik gewinnt. Angesichts der wachsenden Begeisterung für das Potenzial dieser neuen Technologie und der damit einhergehenden hohen Erwartungen fragen sich Investoren und Branchenteilnehmer, ob wir uns in einer Blase befinden. Unsere aktuelle Einschätzung ist, dass KI (noch) keine Blase ist. Wir beobachten die Risiken und Parallelen zur Internet- und Telekommunikationsblase (der „Dotcom-Ära“) aufmerksam.

Risiken und Gemeinsamkeiten umfassen:

- Der Wunsch, mit führenden KI-Modellen als Erster auf den Markt zu kommen, führt zu einem Wettrüsten, das einen Überbau der Infrastruktur zur Folge haben kann, da nicht alle Akteure erfolgreich sein werden.

- Für das Training und den Betrieb von KI-Modellen sind massive Vorabinvestitionen erforderlich, wobei Umsätze und Gewinne erst zu einem späteren Zeitpunkt erwartet werden. Dies führt zu Unsicherheit hinsichtlich der Kapitalrendite (ROIC) vieler KI-Initiativen.

- Die zunehmende Fremdfinanzierung, einschließlich der Nutzung von Privatkrediten und bilanzneutralen Strukturen (Joint Ventures und Zweckgesellschaften), sowie die in einigen Fällen gemeldete Verwendung von Grafikprozessoren (GPUs, die schnell an Wert verlieren) als Sicherheiten bergen erhebliche Risiken.

- Das Bestehen von Kreislaufbeziehungen zwischen Lieferanten und Kunden ist ein Warnsignal. Wir sind besorgt über das systemische Risiko, das mit den miteinander verknüpften finanziellen Abhängigkeiten verbunden ist.

Positiv zu vermerken ist, dass es mehrere mildernde Faktoren gibt, die uns zuversichtlich stimmen, dass wir uns noch nicht im Bereich einer Blase befinden.

Die führenden Cloud-Service-Provider (CSPs) sind große, rationale Unternehmen mit soliden Bilanzen und positivem freien Cashflow. Bislang haben sie ihre Investitionen in KI hauptsächlich aus dem operativen Cashflow finanziert. Während der Internet- und Telekommunikationsblase Ende der 1990er-Jahre waren die Unternehmen, die die Hauptlast der Infrastrukturinvestitionen trugen, primär fremdfinanziert und verfügten nicht über stabile, Cashflow-generierende Geschäftsbereiche, die sie durch den Konjunkturzyklus getragen hätten.

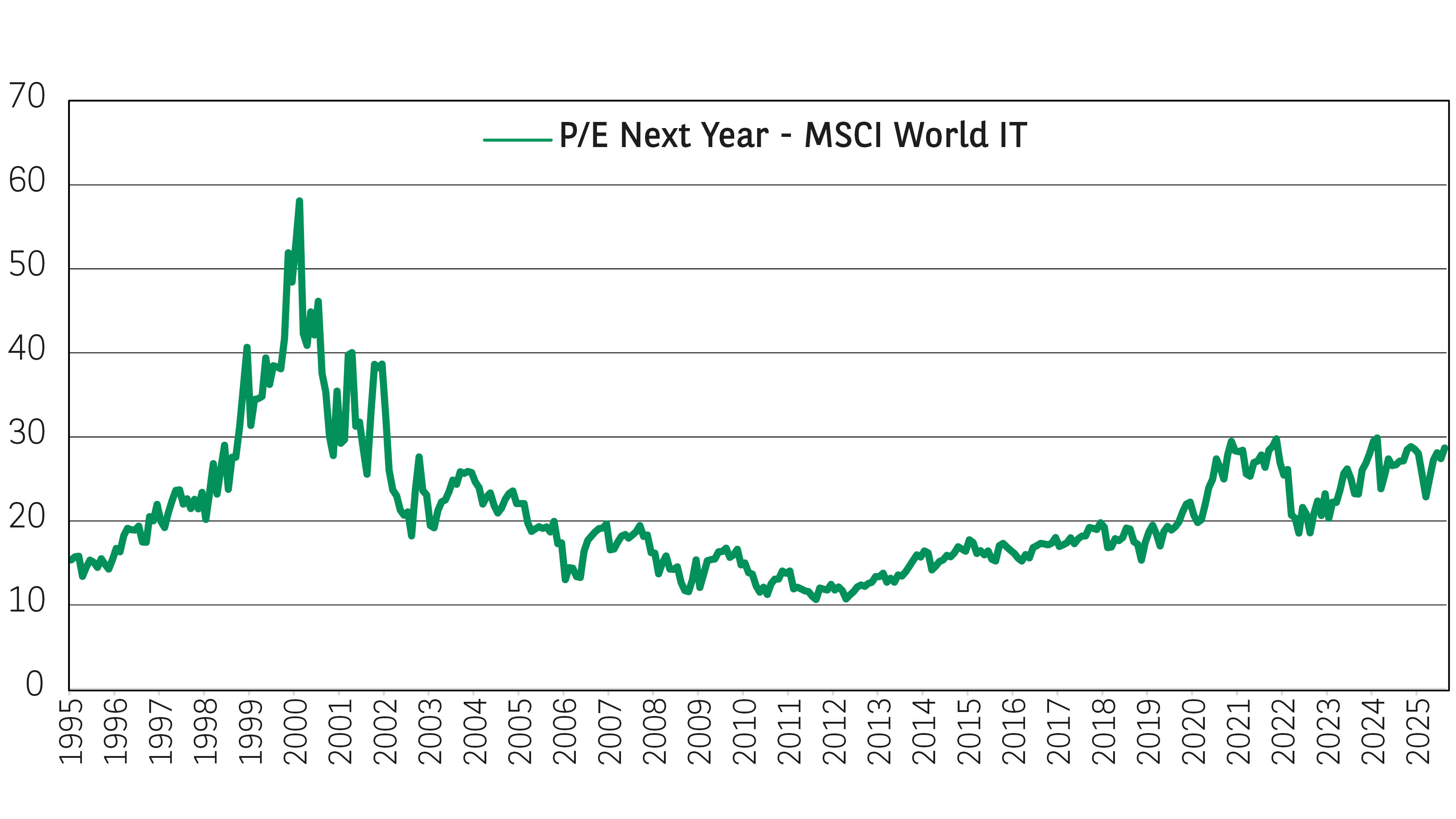

Abbildung 1: Die Bewertungen des MSCI World Information Technology (IT) Index liegen weit unter den Niveaus der Dotcom-Blase

Datenstand: 30. September 2025. Quelle: MSCI, Bloomberg

Die Einführung von KI steht noch ganz am Anfang, und die potenziellen Anwendungsfälle erweitern sich stetig. Eine aktuelle Studie ergab, dass zwar 78 % der Unternehmen KI in mindestens einer Abteilung einsetzen, aber nur 16 % sie in fünf oder mehr Abteilungen implementiert haben1. Agentische KI verspricht neue Anwendungsfälle, in denen autonome, KI-gestützte Agenten in IT-Systemen und Daten argumentieren, planen und handeln und so viele Aufgaben automatisieren. Auch physische KI rückt in greifbare Nähe, da KI mit Robotik und anderen Endgeräten verschmilzt. In Technologieeinführungszyklen sind hohe Investitionen vor der breiten Monetarisierung keine Seltenheit.

Die Infrastruktur (in Form von Hochgeschwindigkeitsinternet, Smartphones und anderen internetfähigen Geräten) ist vorhanden, um KI-basierte Anwendungen sofort an Endnutzer auszuliefern. Dies war während der Internet- und Telekommunikationsblase nicht der Fall, da der Glasfaserausbau weit vor dem Aufbau der „letzten Meile“-Netze für Breitbandzugang und der Verfügbarkeit von Smartphones erfolgte. Dadurch können Innovatoren schneller Umsätze und Renditen erzielen. ChatGPT beispielsweise hat bereits in weniger als drei Jahren (Stand: Oktober 2025) 800 Millionen wöchentlich aktive Nutzer erreicht, im Vergleich zu 13 Jahren für die allgemeine Internetverbreitung.

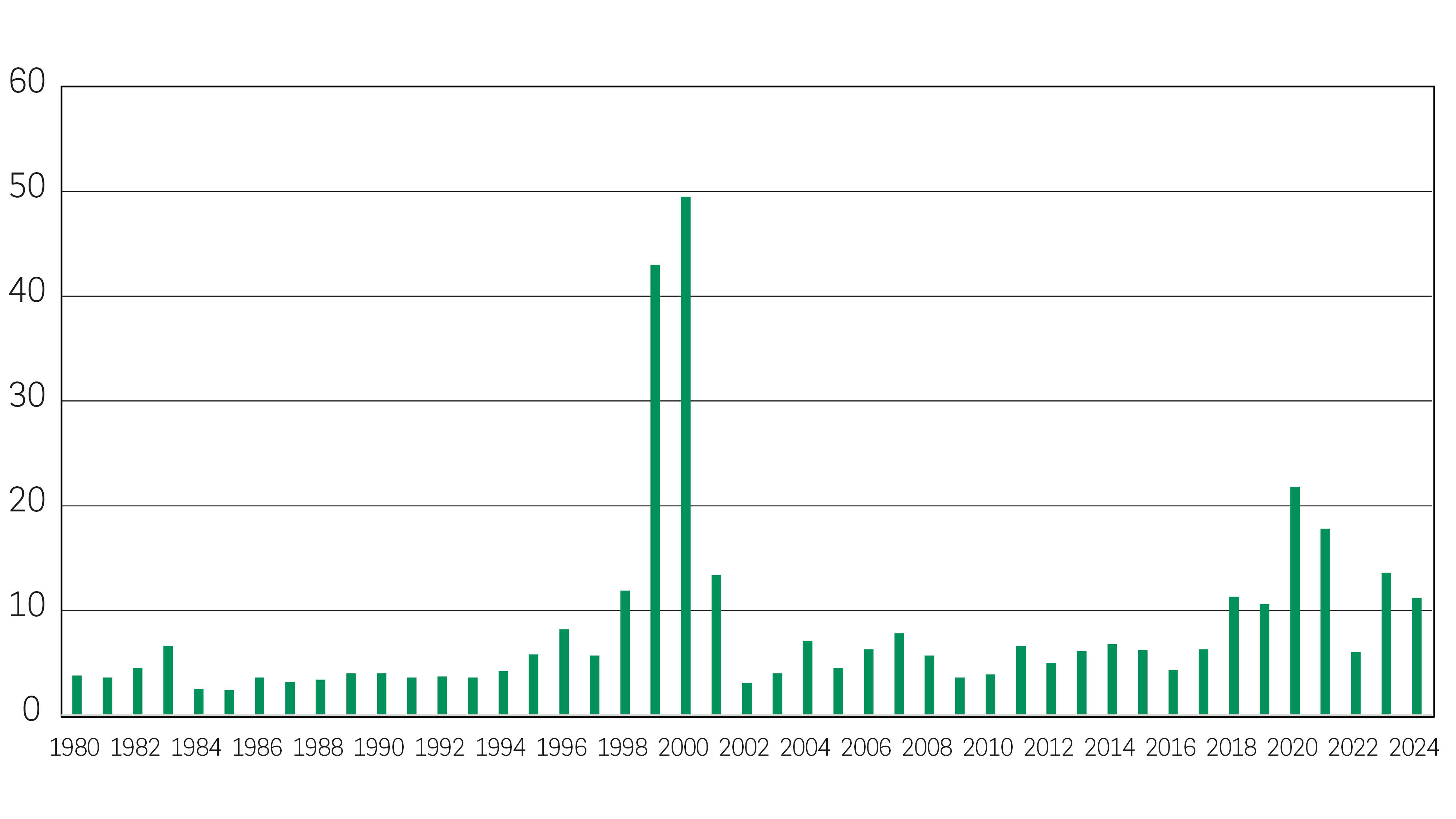

Abbildung 2: Börsengänge (IPOs) im Technologiesektor, mittleres Kurs-Umsatz-Verhältnis nach Jahr

Datenstand: 29. September 2025. Quelle: Initial Public Offerings: Updated Statistics, Jay R. Ritter, University of Florida, Tabelle 4a.

Die Bewertungen börsennotierter Technologieaktien sind längst nicht mehr so überzogen wie Ende der 1990er-Jahre. Zwar sind die Erwartungen nach wie vor hoch, doch die Bewertungen vieler KI-Unternehmen sind weiterhin angemessen. In einer Blase verlieren die Bewertungen den Bezug zur Realität, und Anleger zahlen hohe Multiplikatoren für überzogene Prognosen. Wir gehen davon aus, dass sich einige der spekulativsten Bewertungen im KI-Bereich derzeit auf den privaten Markt konzentrieren, da die meisten KI-Unternehmen länger privat bleiben und so den öffentlichen Aktienmarkt abschirmen.

- Quelle: McKinsey & Company, März 2025. Der Stand der KI: Wie sich Unternehmen neu aus-richten, um Wert zu erzielen

Heute sehen wir angemessene Multiplikatoren bei gleichzeitig hohen Erwartungen. Höhere Multiplikatoren im Vergleich zu vor 10 Jahren spiegeln höhere Gewinnmargen und Eigenkapitalrenditen (ROE) von Wachstumsunternehmen wider.

Während der Internet-/Telekommunikationsblase wurden hohe Erwartungen mit hohen Multiplikatoren begründet. Beispielsweise schnellte das mittlere Kurs-Umsatz-Verhältnis (KUV) von Börsengängen (IPOs) im Technologiesektor 1999 auf das 43-Fache und 2000 auf das 49,5-Fache in die Höhe.

Zusammenfassend glauben wir, dass der KI-Markt noch nicht überbewertet ist. Die Erwartungen an die führenden KI-Unternehmen sind hoch, die Bewertungen aber weiterhin angemessen. Wir beobachten jedoch verschiedene Risikofaktoren und achten auf Anzeichen einer Konsolidierungsphase im Investitionszyklus. Es ist möglich, dass es im Laufe der Zeit zu Branchenkonsolidierungen und -umwälzungen kommt, wenn sich die Gewinner im Wettlauf um die besten Technologien herauskristallisieren. Wir konzentrieren uns weiterhin intensiv auf fundamentale Bottom-up-Analysen auf Unternehmensebene, um Gewinner zu identifizieren und Verlierer zu vermeiden, und verfolgen die Entwicklungen im Zuge der fortschreitenden KI-Einführung aufmerksam.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.