Und all das schon im Januar!

Noch vor Kurzem spekulierten Anleger über die Folgen der Gefangennahme von Venezuelas Präsident Nicolás Maduro. Nach dem jüngsten Konflikt um Grönland scheint das aber schon fast Vergangenheit.

Trumps Versuch, die Insel zu kaufen, machte Schlagzeilen, blieb aber für die Märkte weitgehend folgenlos. Beim Tiefststand am 20. Januar waren amerikanische und europäische Aktien um gerade einmal 2% gefallen. Verglichen mit den 9% bis 12% nach Trumps Liberation Day im April war das so gut wie nichts. Der Goldpreis stieg allerdings weiter, um 4%, da sich Weltpolitik und Welthandel noch immer drastisch verändern und das auf Dauer kaum ohne Folgen bleiben kann.

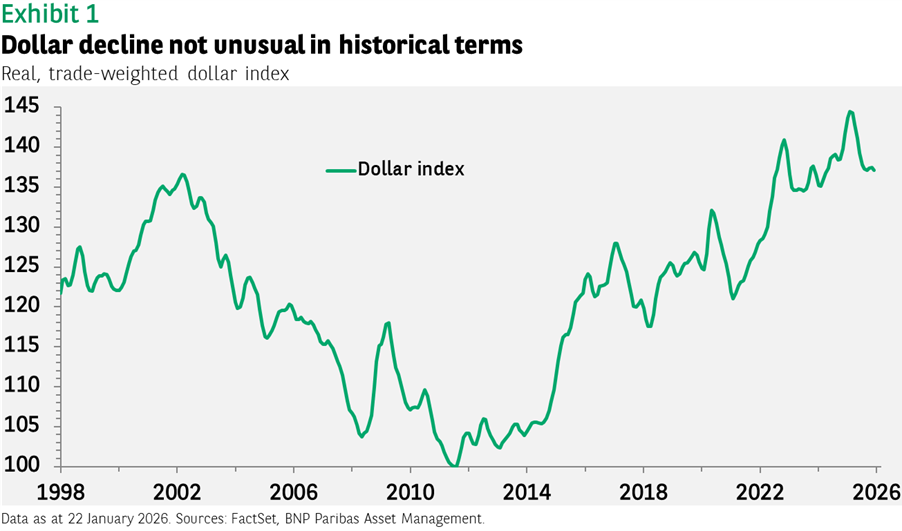

Größere Auswirkungen könnte der Grönland-Streit auch auf den Dollar haben, wenn ausländische Investoren jetzt amerikanische Wertpapiere abstoßen („Sell America“). Manche Anleger mögen das tatsächlich erwägen, aber für eine starke Dollarabwertung spricht bislang nur wenig. In den letzten Tagen hat die US-Währung gegenüber dem Euro gerade einmal 1 Cent verloren, nachdem sie 2025 real und handelsgewichtet um 5% abgewertet hat. Vorausgegangen waren fast 50% Aufwertung seit 2011, und der Rückgang war geringer als die 9% von Trumps erster Präsidentschaft (Abbildung 1).

Noch haben internationale Investoren per saldo keine US-Wertpapiere verkauft. Im Gegenteil: In den sieben Monaten seit dem Liberation Day kauften sie netto für 1,2 Billionen US-Dollar amerikanische Titel, fast doppelt so viel wie in den sieben Monaten zuvor.

Noch wissen wir nicht, was die Ereignisse im Iran, in Venezuela und Grönland für die Märkte kurzfristig bedeuten. Die bislang maßvolle Marktreaktion scheint daher plausibel. Wer jetzt mit niedrigeren Ölpreisen rechnet, sollte sogar Kursgewinne erwarten.

Große Rotation oder kleine Anpassung?

Manche Beobachter rechnen damit, dass sich die Erträge von Technologieaktien und anderen Titeln 2026 annähern. Bisweilen wird sogar erwartet, dass Substanzwerte künftig vor Wachstumswerten liegen, es also zu einer ausgeprägten Marktrotation kommt.

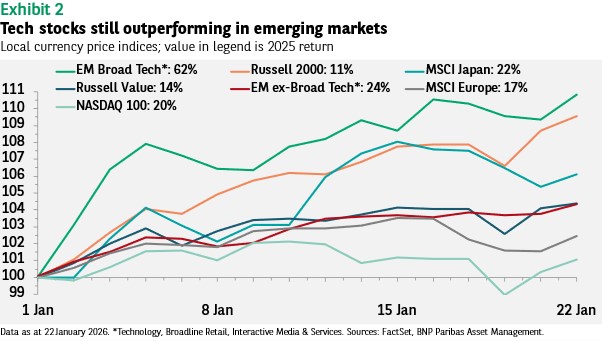

Ansatzweise ist das bereits der Fall. Seit Jahresbeginn liegt der Russell 1000 Value Index um 3 Prozentpunkte vor dem NASDAQ 100. 2025 war er noch um 6 Prozentpunkte hinter dem NASDAQ zurückgeblieben (Abbildung 2).

Anders war es in den Emerging Markets. Wie in den USA hat der Technologiesektor die Performance auch hier maßgeblich bestimmt. 2025 war der Abstand zwischen Technologieaktien und anderen Titeln sogar noch größer als der zwischen dem NASDAQ 100 und dem Russell Value. In den Emerging Markets ließen Technologiewerte andere Aktien um fast 40 Prozentpunkte hinter sich.

Anfang Januar setzte sich das fort. Technologiewerte aus den Emerging Markets (vor allem Taiwan, China und Korea) haben seit Jahresbeginn um 11% zugelegt, andere Titel aber nur um 4%. Da wir jetzt mit einem starken Gewinnwachstum amerikanischer Technologiewerte rechnen und auch für das Gesamtjahr überdurchschnittliche Ergebnisse erwarten, glauben wir, dass der NASDAQ 100 in den nächsten Monaten wieder vorn liegt.

Wir rechnen also nicht mit Mehrerträgen der übrigen Sektoren, sondern nur mit einem geringeren Performancevorsprung von Technologieaktien. Und das ist auch nötig, denn noch immer fürchtet man eine KI-Blase. Werden sich die enormen Investitionen der KI-Unternehmen amortisieren? In der nächsten Phase der KI-Revolution müssen Technologieunternehmen ihre Produkte an Firmen aus anderen Sektoren verkaufen, die damit ihre Umsätze steigern und/oder Kosten senken. Die Gewinne könnten dann stärker zulegen. Bliebe das aus, könnte sich die Angst vor einer KI-Blase als durchaus berechtigt erweisen.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.