Euro Credit: Chancen trotz Volatilität

Im Überblick

In den letzten Jahren waren die Märkte immer wieder einmal sehr volatil. Eurodenominierte Credits hielten sich aber gut und lieferten ordentliche Erträge.

Euro-Unternehmensanleihen bieten heute solide Fundamentaldaten und attraktive laufende Erträge. Hinzu kommen kontinuierliche Neuanlagen. Allein im 1. Quartal 2025 flossen netto mehr als 83 Milliarden Euro in eurodenominierte Anleihenfonds.1 Viele Anleger sind vorsichtig, wollen aber Chancen nutzen. Wegen der noch immer hohen Renditen rechnen wir mit einer weiter steigenden Anlegernachfrage; viele Investoren wollen sich die derzeitigen Renditen sichern.

Aber nicht alle Emittenten sind gleich. Sektoren wie Länder entwickeln sich immer weiter auseinander – wegen der unsicheren Weltlage, Regulierungsänderungen und einer unterschiedlichen Konjunktur. So wurden die Kreditbedingungen in Deutschland strenger, in Italien aber lockerer. Außerdem sind Sektoren wie Luxusgüter und Automobile stärker von Nachfrageschocks betroffen, während das konservative Finanzmanagement ihrer Emittenten Finanz- und Versorgeranleihen stützt.

Unter diesen Bedingungen bleibt die Einzelwertauswahl extrem wichtig. Man muss Firmen aus stabilen Sektoren finden, mit guten Fundamentaldaten und einem soliden Finanzmanagement. So lässt sich das Langfristpotenzial von Euro Credit am besten nutzen.

- Quelle: Morningstar, Stand 31. März 2025.

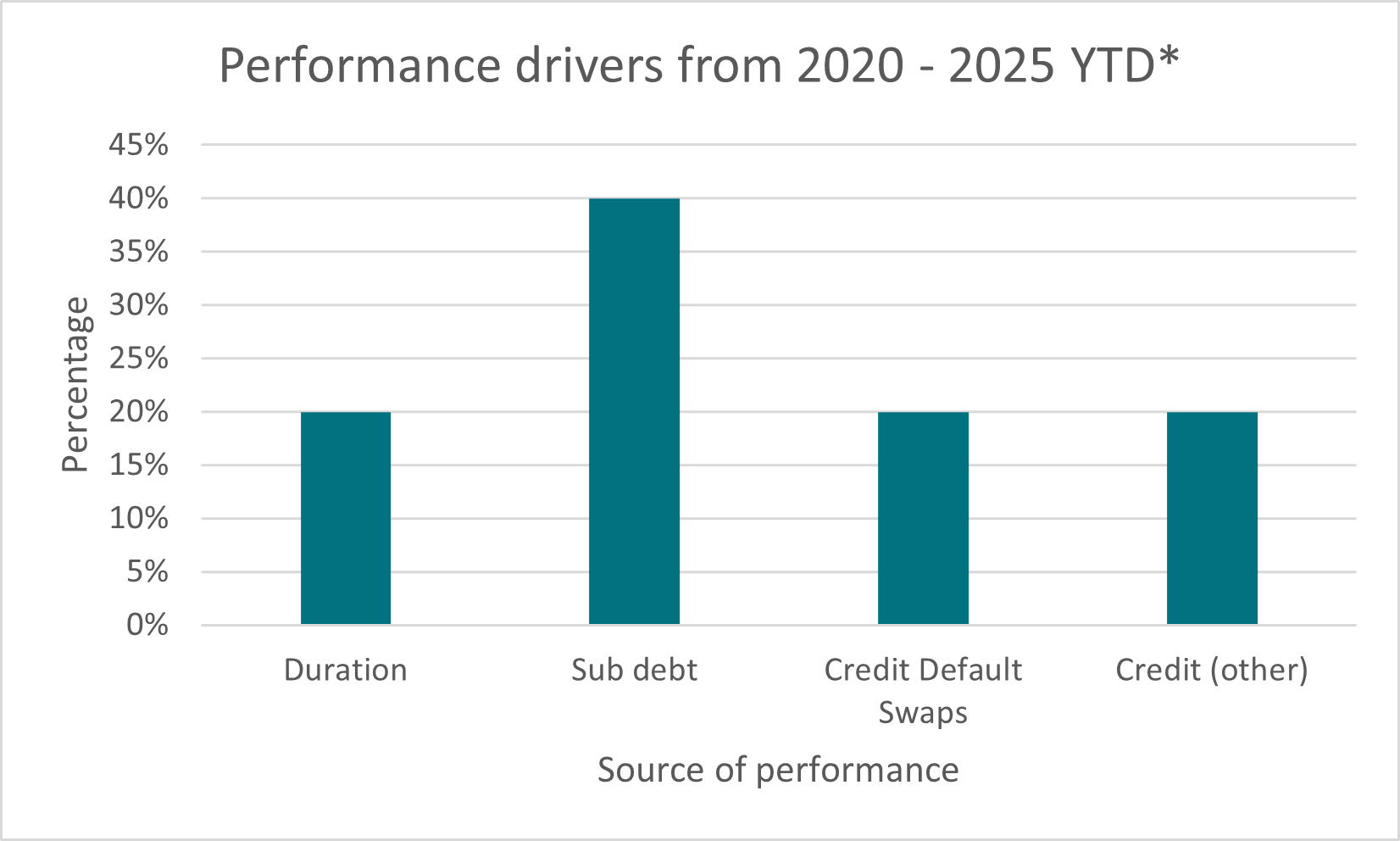

Bei hohem Beta wählerisch sein2

Wichtig ist die strategische Allokation vor allem bei Marktsegmenten mit hohem Beta. Die Markttechnik von nachrangigen Finanzanleihen und Hybrid-Unternehmensanleihen ist zurzeit gut. Hinzu kommen ihr Zinsvorsprung und bessere Fundamentaldaten der Emittenten. 2025 gingen die Spreads von Titeln mit hohem Beta deutlich zurück, zuletzt auf den tiefsten Stand seit Jahresbeginn. Seit April 2025 sind die High-Yield-Spreads zwar um über 150 Basispunkte gefallen, doch sind die Renditen mit etwa 5,1% noch immer attraktiv.3 Alles in allem halten wir das Risiko-Ertrags-Profil von Nachranganleihen und ausgewählten High-Yield-Titeln für interessant.

Wie die folgende Abbildung zeigt, haben sich ausgewählte Positionen in diesen Marktsegmenten in den letzten fünf Jahren ausgezahlt. Wir rechnen weiter damit, dass es dabei bleibt und nachrangige Anleihen trotz des komplexen Konjunkturumfelds Mehrwert bieten.

Bereit für die Zukunft

Die schwierige Weltlage, Handelskonflikte und die oft unberechenbare Fiskalpolitik verunsichern weiter. Dennoch liegen die Spreads eurodenominierter Credits nur knapp über ihren Allzeittiefs. Das liegt an den soliden Fundamentaldaten, aber auch an der guten Markttechnik.

Besonders optimistisch bleiben wir für den Bankensektor. Europäische Banktitel haben sich 2025 gut entwickelt. So haben Bankaktien seit Jahresbeginn um über 55% zugelegt4 und damit Marktindizes deutlich hinter sich gelassen. Möglich wurde das durch die gute Kapitalausstattung, eine hohe Kreditnachfrage und stabilere Nettozinsmargen.

Bankanleihen sind sehr attraktiv bewertet. Außerdem kann man sich mit ihnen durchaus vor den Folgen der US-Zölle für das Weltwirtschaftswachstum schützen. Bankkredite sind fundamental stabil; ihre Ausfallquoten sind niedrig. Außerdem liegen die Kapitalquoten der Banken über den aufsichtsrechtlichen Mindestwerten.

Die Anlegernachfrage wächst, vor allem nach nachrangigen Bankanleihen, weil die Spreads im Sektorvergleich noch immer attraktiv sind. Immer mehr Banken setzen auf digitale Transformation und Kosteneffizienz. Der Sektor dürfte daher gut mit den bevorstehenden strukturellen Veränderungen zurechtkommen und Anleiheninvestoren stabilen laufenden Ertrag bieten.

Flexibilität zahlt sich aus

Ob ein Sektor der Portfolioperformance nützt oder schadet, hängt von der Konjunktur, aber auch von der Markttechnik (also von Angebot und Nachfrage) ab. Die Qualität der Emittenten dürfte schwerer wiegen als die Sektorallokation. Gerade in volatilen Zeiten könnte es aber besonders wichtig sein, sich an Veränderungen des Marktumfelds anzupassen und zwischen den Sektoren umzuschichten.

In Zeiten wie diesen – mit hohen politischen Risiken, Handelskonflikten und einer wenig berechenbaren Politik – gehen wir weniger Risiken ein als noch zu Jahresbeginn. Das Risiko neuer Zollturbulenzen, internationale Konflikte und eine vielleicht unkoordinierte Lockerung der Geldpolitik in wichtigen Volkswirtschaften könnten erneut für Volatilität sorgen.

Dennoch halten wir die Kreditqualität europäischer Emittenten für gut. Einem möglichen Abschwung haben sie einiges entgegenzusetzen. Vorübergehende Kursverluste schließt das zwar nicht aus, doch dürfte Euro Credit wegen der guten Unternehmensfundamentaldaten und der anhaltend hohen Mittelzuflüsse für langfristige Investoren interessant bleiben.

- Credits mit hohem Beta (High Beta Credit) reagieren stärker auf den Gesamtmarkt. Oft haben sie mehr Ertragspotenzial, sind aber auch risikoreicher.

- Quelle: Bloomberg, Stand 30. September 2025.

- Quelle: https://stoxx.com/index/sx7e/

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.