LDI und CDI: Was sind die Unterschiede im Portfolio?

Im Überblick

Verbindlichkeitenmanagement, langfristige Cashflows und der Umgang mit Marktvolatilität sind Themen, die institutionelle Investoren stets beschäftigen. Dabei ändern sich ihre Anforderungen im Zeitablauf, auch durch bisweilen extreme Marktturbulenzen. Man denke etwa an 2022, als der Nachtragshaushalt von Liz Truss den britischen Anleihenmarkt aus dem Gleichgewicht brachte. Die meisten Pensionsfonds und Versicherungen steuern ihre speziellen Risiken mit gezielt darauf zugeschnittenen Ansätzen.

Zwei davon sind LDI (Liability-Driven Investment bzw. „verbindlichkeitenorientiertes“ Investieren) und CDI (Cash-Driven Investment bzw. „zahlungsstromorientiertes“ Investieren). Damit wollen institutionelle Investoren ihren Finanzzielen und Risikoprofilen Rechnung tragen. Mit der Weiterentwicklung und dem Wachstum des Marktes aufgrund neuer Kundenanforderungen wurde das Wesen von LDI und CDI aber auch oft falsch eingeschätzt:

Mythos 1: LDI und CDI schließen sich gegenseitig aus

Die Abkürzungen LDI und CDI mögen ähnlich klingen, und beides hat mit Risikoverringerung zu tun. Die Ziele unterscheiden sich aber: Wie der Name sagt, geht es bei LDI um die Absicherung des Zins- und Inflationsrisikos der Verbindlichkeiten (Liabilities), damit der Deckungsgrad nicht zu stark schwankt. Erreicht wird das meist durch liquide Qualitätsanlagen in der Währung der Verbindlichkeiten. Sie können um Derivate ergänzt werden, um Liquidität und Leverage zu ermöglichen.

Ein CDI-Portfolio hat hingegen ein anderes Hauptziel. Hier geht es in erster Linie um laufende Erträge, zur Deckung der Zahlungsverpflichtungen. Das Portfolio muss also laufenden Ertrag liefern, wenn er für Auszahlungen benötigt wird. Man investiert daher in Titel mit recht sicheren laufenden Erträgen, etwa in Investmentgrade-Unternehmensanleihen. Aufgrund der Transaktionskosten beim Kauf und Verkauf dieser Papiere wird auf Leverage meist verzichtet.

Schon jetzt wird klar, dass sich ein LDI-Portfolio (zur Absicherung der Verbindlichkeiten) und ein CDI-Portfolio (das die Auszahlungen spiegelt) nicht gegenseitig ausschließen. Ein CDI-Portfolio kann für Kunden mit einem schon vorhandenen LDI-Portfolio durchaus interessant sein, wegen seiner Credit-Positionen, dem Verzicht auf Leverage und seines Diversifikationspotenzials.

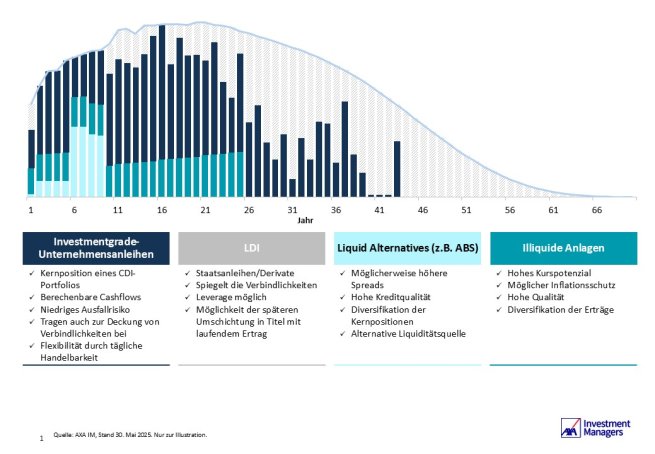

Die folgende Abbildung zeigt, wie die beiden Strategien zusammen mit anderen Assetklassen so kombiniert werden können, dass sie die Anforderungen institutioneller Investoren erfüllen.

Mythos 2: Beide Ansätze erfordern die gleichen Kompetenzen

Wie gesagt – LDI und CDI haben viel gemeinsam. Das ändert aber nichts an den bisweilen sehr unterschiedlichen Instrumenten für ihre Umsetzung. Die Portfoliomanager benötigen daher unterschiedliche Fähigkeiten. LDI setzt klar auf Staatsanleihen. Weil eine Deckung der Verbindlichkeiten angestrebt wird, muss der Manager ihre Cashflows genau spiegeln und dabei mit Leverage und Sicherheiten arbeiten. In CDI-Strategien ist hingegen der Unternehmensanleihenanteil sehr viel höher, sodass Kreditanalysen und Risikomanagement wichtiger werden. Außerdem müssen sehr viele Unternehmensanleihen gehandelt werden, am Primär- wie am Sekundärmarkt. All das erfordert spezielles Know-how. Einige Zahlen könnten hier interessant sein: LDI-Portfolios investieren meist nur in einen oder einige wenige Emittenten, staatliche und halbstaatliche. Das weltweite Unternehmensanleihenuniversum besteht hingegen aus über 20.000 Anleihen von mehr als 2.500 Emittenten. Jeder von ihnen hat sein eigenes Risikoprofil.

Unserer Ansicht nach zeigt das deutlich, dass LDI- und CDI-Manager unterschiedliche Kompetenzen benötigen.

Mythos 3: Man muss sich nicht viel um die Portfolios kümmern

Allein mit Staats- und Unternehmensanleihen lassen sich die Ziele institutioneller Kunden, die ihre Verbindlichkeiten spiegeln und bestimmte Cashflows erzielen wollen, meist nur unzureichend erfüllen. Sowohl LDI- als auch CDI-Portfolios erfordern laufende Risikokontrolle und Risikomanagement, wenn auch mit unterschiedlichen Schwerpunkten. Für Unternehmensanleihenportfolios ist ein Buy-and-Maintain-Ansatz sinnvoll, der mehr auf die langfristigen Fundamentaldaten der Emittenten statt auf kurzfristige taktische Umschichtungen setzt. So lässt sich das Portfolio an ein sich änderndes Marktumfeld anpassen. Auch lassen sich weitere Ziele im Investmentprozess berücksichtigen, beispielsweise Nachhaltigkeit. Mit einem passiven Ansatz ist das kaum machbar.

Der partnerschaftliche Ansatz von AXA IM

Um kluge Anlageentscheidungen zu treffen, muss man die Ähnlichkeiten und Unterschiede zwischen LDI und CDI verstehen. Beides sind ganzheitliche Lösungen, doch erfordern sie unterschiedliches Know-how.

Bei der Konzeption von LDI- und CDI-Strategien arbeiten wir eng mit unseren Kunden und ihren Beratern zusammen. Unser Ziel ist die Kooperation aller Beteiligten. Bei CDI-Portfolios zählen auch die LDI-Manager der Kunden dazu – damit die Zusammenarbeit reibungslos beginnt und regelmäßig Informationen ausgetauscht werden. Dabei bieten wir das Know-how eines marktführenden Anleihenmanagers.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.