Warum inflationsindexierte Anleihen, wenn sich die Zinsen stabilisieren?

Im Überblick:

- Auch wenn sich die Zinsen wohl stabilisieren, bleibt die Inflation sehr hoch und liegt weiterhin über dem 2%-Ziel der Notenbanken.

- Es gibt gute Gründe für eine Neueinschätzung inflationsindexierter Anleihen.

- Inflationsindexierte Anleihen können im aktuellen Marktumfeld interessant sein.

Schwächere Konjunkturdaten und klare Worte der Notenbanken lassen Anleger mit einer Zinspause rechnen. Aber was bedeutet es für inflationsindexierte Anleihen, wenn sich die Leitzinsen erst einmal nicht mehr ändern?

Die Anlegerpsychologie bewirkt, dass inflationsindexierte Anleihen oft hohe Zuflüsse verzeichnen, wenn die Inflation steigt – und hohe Abflüsse, wenn sie auf ihren Höhepunkt zusteuert. Das gilt unabhängig vom Ausmaß der Teuerung, und dieses Mal ist es nicht anders. Ende 2022 begannen Anleger aus inflationsindexierten Anleihen auszusteigen, weil sie mit einem baldigen Inflationsmaximum rechneten. Die Abflüsse halten bis heute an. Dennoch müssen Investoren mit einer im Vergangenheitsvergleich noch immer hohen Teuerung zurechtkommen; die Kerninflation ist im Oktober zwar überraschend gefallen, aber alles andere als niedrig. Die Indikatoren für den Preisauftrieb liegen noch immer über dem 2%-Ziel der Notenbanken, und das Wirtschaftswachstum ist nach wie vor nicht so schwach, dass man realistischerweise mit einem Rückgang der Teuerung auf diesen Wert rechnen kann.

Die Inflation ist also hartnäckig, und sie dürfte uns auch in den nächsten zehn Jahren erhalten bleiben. Dafür sprechen auch Entwicklungen wie die grüne Revolution, der neue Repatriierungstrend und die Haushaltsdefizite. Auf absehbare Zeit könnte der Preisauftrieb daher hoch und volatil bleiben.

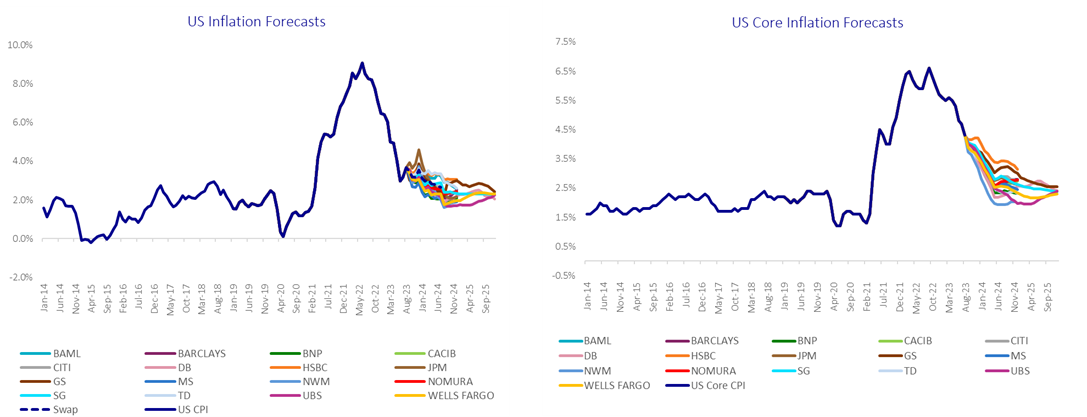

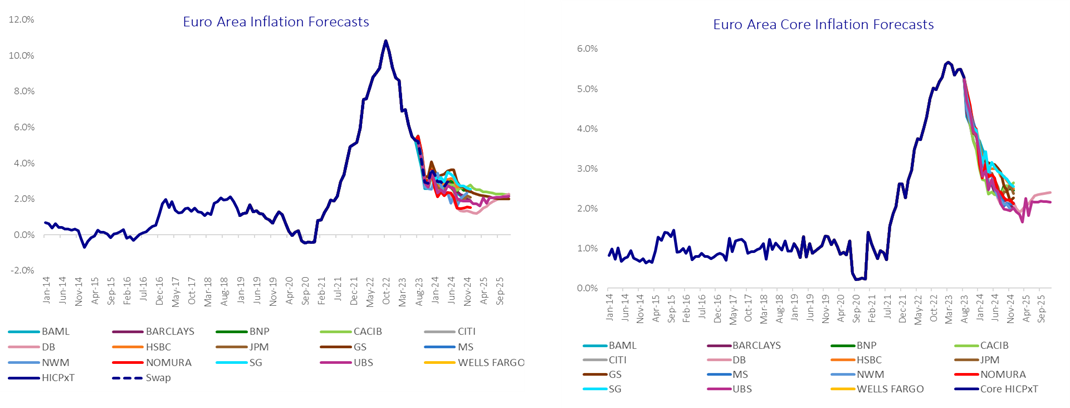

Wie die folgenden Abbildungen zeigen, rechnen Volkswirte zwar weiterhin mit einer Rückkehr der Inflation auf etwa 2% zum Jahresende 2024, aber auch mit einer Teuerung über dem Vor-Corona-Niveau, vor allem im Euroraum.

Quellen: AXA IM, Bloomberg, Stand September 2023

Der Markt erwartet etwa 2% Teuerung schon für den Jahresverlauf, was deutlich unter den Prognosen der Volkswirte und Notenbanken liegt. Wie die folgende Abbildung zeigt, rechnet der Markt gemessen an der langfristigen Break-even-Inflation künftig mit einer ähnlich hohen Inflation wie in den Jahren 2010 bis 2013.

Swapsätze (USD, GBP und EUR)

Quellen: AXA IM, Bloomberg, Stand 17. November 2023

Chancen durch das Marktumfeld

Noch immer ist die Zinsstrukturkurve invers, worauf in der Vergangenheit meist eine Staatsanleihenrallye folgte. Der Markt liefert zurzeit so gute Argumente für eine höhere Duration wie lange nicht mehr. Da wir, sobald die Inflation nachlässt, mit steigenden Anleihenkursen rechnen, scheint eine längere Duration interessant, wenn es so weit ist.

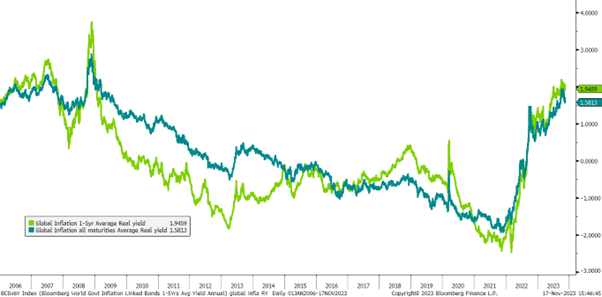

Wenn die Inflation nachlässt, geht meist auch die Break-even-Inflation zurück, wie schon im letzten Monat. Die Kombination aus hohen Realrenditen und einer moderaten Break-even-Inflation halten wir für aussichtsreich. Die durchschnittlichen Realrenditen inflationsindexierter Anleihen sind zurzeit so hoch wie zuletzt 2009/2010. Sie liegen aber über null, sodass sich Investoren Renditen über der Inflation sichern können.

Realrenditen auf Basis der weltweiten Durchschnittsinflation

Quellen: AXA IM, Bloomberg, Stand 17. November 2023

Wir glauben, dass diese Ausgangslage und die Sorglosigkeit, mit der der Markt künftige Inflationsrisiken betrachtet, für inflationsindexierte Anleihen sprechen. Anleger können sich so hohe positive Realrenditen sichern wie seit der Lehman-Krise nicht mehr. Zugleich investieren sie in die Break-even-Inflation, womit sie sich faktisch vor einem künftigen Inflationsanstieg schützen – und das so günstig wie selten.

Da die Inflation auf absehbare Zeit volatil bleiben dürfte, scheinen inflationsindexierte Anleihen vielversprechend – denn sie schützen Investoren vor einer hartnäckigen Inflation. Da ihre Cashflows ausnahmslos inflationsindexiert sind und die Papiere oft von staatlichen Emittenten mit hohen Ratings stammen, können sie Anlegern helfen, ihr Kapital zu schützen.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.