Wie man das Greenium misst

Obgleich das Jahr für Anleihen alles andere als einfach war, wurden so viele grüne Anleihen (Green Bonds) emittiert wie im Rekordjahr 2021. Bis Ende Juni kamen 2022 bisher für 207 Milliarden US-Dollar

Mit seiner ersten Green-Bond-Emission im Mai nahm Österreich 4 Milliarden Euro auf und erhielt Zeichnungsanträge für 25 Milliarden Euro.

Noch in diesem Jahr dürfte Deutschland eine grüne Anleihe an den Markt bringen. Als das Land im September 2020 seinen ersten Green Bond begab, emittierte es zeitgleich eine laufzeitgleiche traditionelle Anleihe. Dies gab uns erstmals die Möglichkeit eines direkten Preisvergleichs. Zum Zeitpunkt der Emission war die grüne Anleihe 1 Basispunkt teurer als das traditionelle Papier. Interessanterweise ist dieses Greenium im Laufe der Zeit auf bis zu 7 Basispunkte gestiegen und ging dann auf heute unter 2 Basispunkte zurück. Wir betrachten dies als eine Folge der insgesamt nachlassenden Anleihennachfrage in diesem Jahr. Davon waren auch grüne Anleihen betroffen, zumal das Angebot im Vergleich zum letzten Jahr nicht zurückgegangen ist.

Nur wenige Märkte ermöglichen einen solchen direkten Vergleich, aber nach Analysen aller Segmente des Marktes für Green Bonds haben wir den theoretischen Aufschlag einer grünen gegenüber einer vergleichbaren traditionellen Anleihe berechnet. Am Markt für Euro-Green-Bonds, der besonders umfassend und vergleichsweise wenig verzerrt ist, gibt es eindeutig ein Greenium, allerdings weder systematisch noch überall gleich. Die aktuelle Höhe des Greenium schätzen wir auf etwa 6 Basispunkte (mit Abweichungen). Das Greenium von Staatsanleihen liegt bei etwa 10 Basispunkten, das für Unternehmensanleihen bei ungefähr 7, und bei Quasi-Staatsanleihen beträgt es etwa 3 Basispunkte.

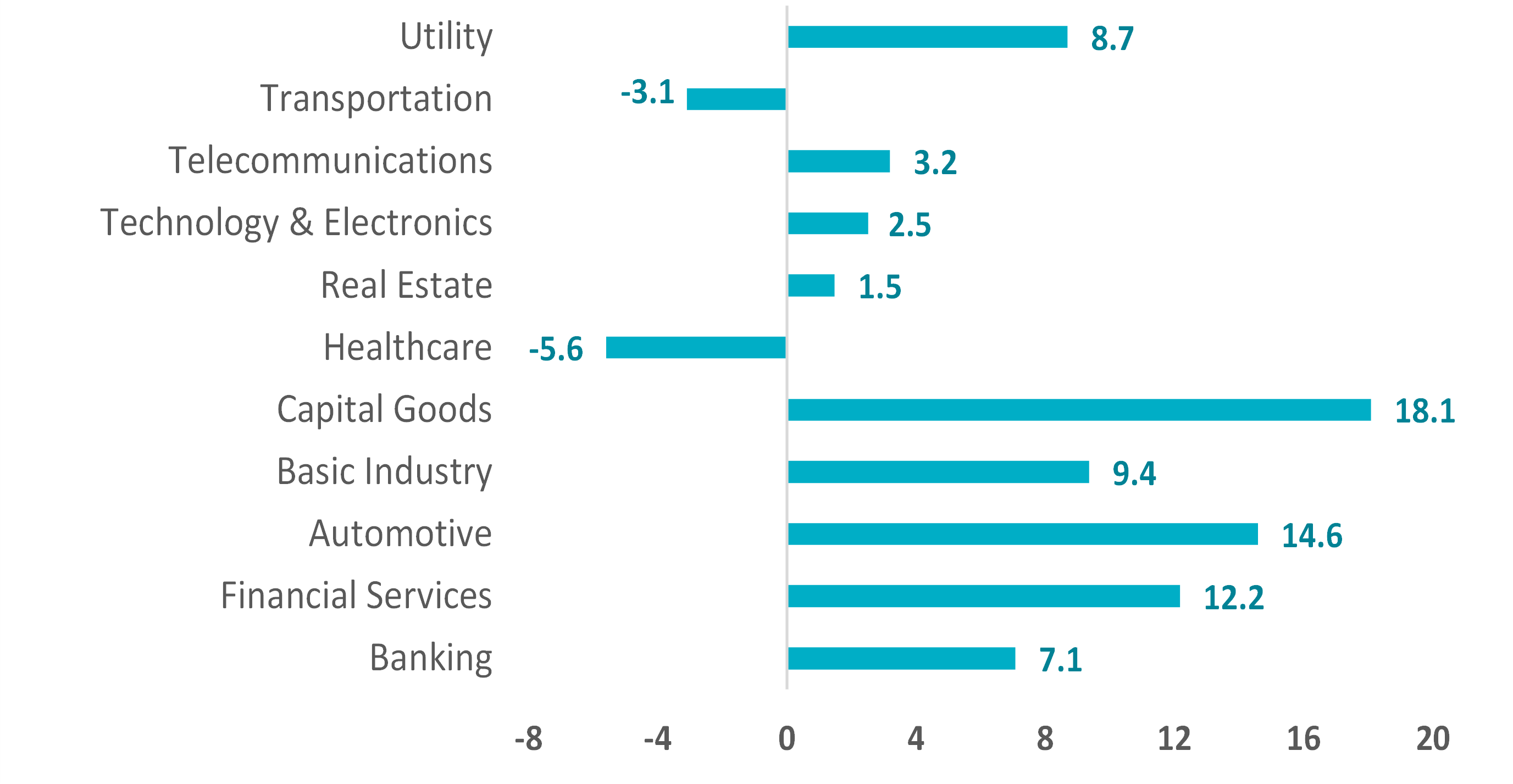

Sektorspezifische Chancen

Im Unternehmensanleihenbereich gibt es erhebliche Sektorunterschiede, abhängig von der Anzahl der grünen Anleihen und der Emittenten. Aber immer gilt: Die Nachfrage bestimmt die Höhe des Greenium. So beträgt es beispielsweise im Immobiliensektor, wo in den letzten Jahren viele Green Bonds begeben wurden und die Investoren viele Alternativen haben, wenn ihnen eine Emission zu teuer erscheint, nur etwa 2 Basispunkte. Im Automobilsektor dagegen, wo das Angebot kleiner ist, werden etwa 15 Basispunkte Aufschlag fällig.

Greenium von Euro-Unternehmensanleihen (Bp.)

Quellen: AXA IM, Bloomberg, Stand 1. Juli 2022. Auf Grundlage des selbst entwickelten Greenium-Bewertungsmodells von AXA IM, unter Betrachtung des gesamten internationalen Anleihenmarktes. Nur zur Illustration.

Interessant ist auch, dass das Greenium davon abhängen kann, wie regelmäßig ein Emittent grüne Unternehmensanleihen begibt. Der Green Bond eines Emittenten, der längere Zeit keine Anleihen an dem Markt gebracht hat, könnte vergleichsweise knapp und am Sekundärmarkt nahezu alternativlos sein, sodass dafür ein höheres Greenium verlangt werden kann. Bei den Papieren eines regelmäßigen Emittenten ist das anders. Das Greenium seiner grünen Anleihen könnte wegen der größeren Ausgewogenheit zwischen Angebot und Nachfrage zurückgehen. Fest steht: Je mehr Green Bonds ein Emittent begibt, desto niedriger das Greenium.

Hinzu kommt, dass wir durch die Marktturbulenzen seit Jahresanfang mehr über die Dynamik des Green-Bond-Marktes gelernt haben, darunter einiges, das uns bereits in früheren Phasen mit hoher Risikoaversion aufgefallen ist. Wenn die Spreads weiter werden, steigt das Greenium in der Regel und bietet damit einen Puffer gegen die allgemeine Spreadausweitung. Deshalb hat das durchschnittliche Greenium grüner Euro-Unternehmensanleihen von 3 Basispunkten im Dezember 2021 auf zuletzt 6 Basispunkte zugelegt. Dies zeigt, dass Green-Bond-Investoren langfristiger anlegen als Gläubiger traditioneller Anleihen und ihre Papiere auch in volatilen Marktphasen nicht abstoßen.

Das Greenium wird bleiben

Möglicherweise ärgern sich einige Investoren darüber, dass sie einen kleinen Aufschlag zahlen müssen, aber sie sollten nicht vergessen, dass sie langfristig einen höheren risikobereinigten Ertrag erzielen dürften. Wenn die Emittenten sich zu niedrigeren Kosten finanzieren können, investieren sie möglicherweise mehr in die Entwicklung zu einer CO2-armen Wirtschaft und dürften deshalb besser in der Lage sein, die Risiken und Chancen zu nutzen, die sich durch den Wandel ergeben.

Für Investoren ist das Greenium allerdings ein weiterer Grund, sich für einen aktiven und dynamischen Ansatz zu entscheiden. Wie an allen Anleihenmärkten wollen auch Green-Bond-Anleger teure Emissionen meiden und mit Papieren zusätzliche Erträge erzielen, deren Wert (oder Greenium) nach dem Kauf steigt. Grüne Anleihen bieten Investoren die Möglichkeit, einen Beitrag zur Finanzierung der Energiewende und zu einer besseren Umwelt zu leisten. Ein aktives Management stellt sicher, dass sie dies auf effiziente Weise tun und dabei den größtmöglichen Ertrag erzielen können.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von BNPP AM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen BNPP AM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von BNP PARIBAS ASSET MANAGEMENT Germany GmbH dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.