High Yield: Hält die Erholung an?

- Für Anleiheninvestoren war die erste Jahreshälfte 2022 alles andere als einfach. Jetzt sehen wir aber Chancen bei High Yield.

- Wir halten die Bewertungen zurzeit für attraktiv und rechnen mit höheren Erträgen.

- Selbst bei einer schwächeren Konjunktur dürften High-Yield-Anleihen recht stabil bleiben.

Für amerikanische High-Yield-Anleihen war die erste Jahreshälfte 2022 das schwächste halbe Jahr seit der Finanzkrise 2008/2009. Der Verlust betrug 14%.

Steigende Staatsanleihenrenditen waren das eine, die Spreadausweitung das andere. Die höhere Inflation, die straffere Geldpolitik der Fed und die Angst vor einem Abschwung bis ins Jahr 2023 hinein bestimmten den Markt. Noch immer ist der Konjunkturausblick unsicher.

Trotz allem sehen wir am amerikanischen High-Yield-Markt aber wieder interessante Chancen. Wegen der jetzt wieder höheren Renditen und Spreads dürften Erträge in den kommenden zwölf Monaten wahrscheinlicher geworden sein.

Risikobewertung

High-Yield-Anleihen gelten als risikoreicher als Staatsanleihen und Investmentgrade-Unternehmensanleihen. Meist werden sie von Emittenten mit schwächeren Finanzen begeben. Sie sind in der Regel höher verschuldet, haben also im Verhältnis zum Umsatz mehr Fremdkapital aufgenommen.

Das wichtigste Risiko von High-Yield-Anleihen ist das Ausfallrisiko. Zu einem „Default“ kommt es, wenn der Emittent seinen vertraglichen Zins- und Tilgungsverpflichtungen nicht nachkommt. Im Gegenzug bieten High-Yield-Anleihen meist höhere Renditen als Investmentgrade-Titel und Staatsanleihen.

Bei der Analyse müssen Investoren daher die Absolutrenditen von High Yield mit denen anderer Assetklassen vergleichen.

Auch wenn die Wertentwicklung der Vergangenheit kein Hinweis auf künftige Erträge ist, scheinen High-Yield-Anleihen langfristig interessant. So hat man mit ihnen in den letzten 20 Jahren 7,66% p.a.verdient, und in den letzten zehn Jahren waren es durchschnittlich 4,8%.

Ende Juli 2022 betrug die sogenannte Yield to Worst des ICE BofA US High Yield Index 7,67% nach einem Maximum von 8,9% seit Jahresbeginn.

Auch früher waren Renditen bisweilen hoch, zuletzt zu Beginn der Corona-Pandemie. Als der weltweite Ölpreisverfall 2015 und 2016 einige hoch verschuldete Energieunternehmen in Schwierigkeiten brachte, waren die Renditen ebenfalls höher als heute, genauso wie während der internationalen Finanzkrise. Stets gingen die Renditen im Jahr nach ihrem Maximum aber wieder drastisch zurück.

Natürlich ist ein weiterer Renditeanstieg in den nächsten Monaten nicht auszuschließen, zumal die US-Konjunktur stark nachgelassen hat. Dennoch sind wir für die Zukunft optimistisch.

Risikostreuung

Die höhere Rendite von High-Yield-Anleihen soll Investoren für das Ausfallrisiko oder andere Kreditereignisse entschädigen. High-Yield-Anleihen bieten höhere Spreads – also einen höheren Zinsaufschlag gegenüber Staatsanleihen –, weil ein Default hier wahrscheinlicher ist als bei Investmentgrade-Papieren.

Die unterschiedlichen Risikoklassen lassen sich an den Kreditratings erkennen. Titel mit einem BB-Rating haben eine höhere Kreditqualität und damit ein geringeres Ausfallrisiko als Papiere mit einem CCC. Ende Juli betrug der Spread von High-Yield-Anleihen gegenüber Staatsanleihen im BB-Bereich 312 Basispunkte. Bei CCC oder weniger waren es hingegen 1.092 Basispunkte.

Der Spread des High-Yield-Gesamtindex betrug Ende Juli 477 Basispunkte.

Extrem hoch scheinen zurzeit aber weniger die Spreads als die Renditen – denn die risikolosen Zinsen sind zurzeit so hoch wie seit der internationalen Finanzkrise 2007 nicht mehr.

Betrachten wir dazu die Monatsendwerte seit Ende 1996. Bei einem optionsbereinigten Indexspread von mehr als 477 Basispunkten – dem Wert von Ende Juli 2022 – hat man mit High-Yield-Anleihen nach unseren Analysen in den nächsten zwölf Monaten in 64% aller Fälle Mehrertrag gegenüber Staatsanleihen erzielt. Die Analyse ergab auch, dass der Gesamtertrag bei einer Yield to Worst über 7,67% – ebenfalls der Juli-Endstand – in den folgenden zwölf Monaten sogar in 79% aller Fälle positiv war.

Bei BB-Anleihen betrugen die Anteile 68% bzw. 87%. Auf 24-Monats-Sicht fiel bei einem Einstieg zu einem optionsbereinigten Spread von 477 Basispunkten sogar in 77% aller Fälle Mehrertrag an.

Bewertungen

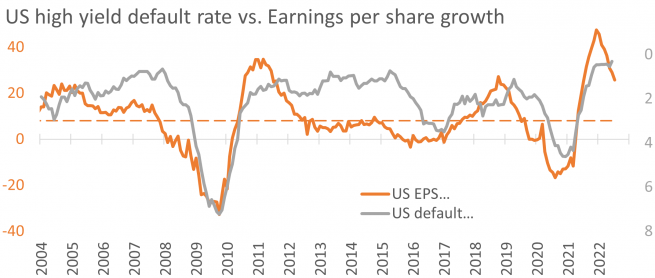

Die Bewertungen mögen zurzeit attraktiv sein, aber wie entwickeln sich die Fundamentaldaten? Der Konjunkturausblick ist alles andere als gut. Man rechnet mit schwächerem Wachstum, und manche Volkswirte warnen bereits vor einer Rezession Ende 2022 oder im nächsten Jahr. Zu Beginn einer Rezession haben sich die Spreads meist ausgeweitet und in ihrem Verlauf haben sie dann ihren Höchststand erreicht.

Auf Spreadausweitungen folgten meist steigende Ausfallquoten. Seit der Krise 2008 betrug die durchschnittliche Ausfallquote von High Yield 1,9%. Seit 2015, als die Ausfälle erst wegen des Ölpreisrückgangs und dann wegen der Pandemie stiegen, betrug sie zur Jahresmitte im Schnitt 2,2%. Dabei erreichte sie während des Ölpreisverfalls einen Höchststand von 3,5% und während Corona einen von 4,6%.

Wegen des guten Marktumfelds mit niedrigen Zinsen und hoher Liquidität waren die Ausfälle in den letzten Jahren aber sehr niedrig. Außerdem hat sich das Finanz- und Schuldenmanagement der Unternehmen verbessert. Dennoch rechnen wir wegen der schwächeren US-Konjunktur etwa in den nächsten zwölf Monaten mit höheren Ausfallquoten.

Unser quantitatives Default-Modell postuliert eine Ausfallquote von 2,3% in den nächsten zwölf Monaten. Sie läge zwar über dem Durchschnitt der letzten Jahre, aber noch unter den jüngsten Höchstständen. Zum Vergleich: Von Januar bis Ende Februar hatte unser Modell weniger als 1% Ausfälle prognostiziert und bis Ende April noch immer weniger als 2%.

Entscheidend ist aber, dass im Zuge der Marktkorrektur auch die impliziten Ausfallquotenerwartungen der Marktteilnehmer gestiegen sind. Gemessen an den aktuellen Spreads betrug die sogenannte implizite Ausfallquote des Index 3,4% – nach 4,2% vor einem Monat.

Unternehmensspezifische Gründe

In dem aktuellen Umfeld rechnen wir vor allem aus unternehmensspezifischen Gründen mit höheren Ausfällen – und nicht wegen irgendeiner systemischen oder sektorspezifischen Krise. Schon jetzt gibt es Anzeichen dafür, dass die Zinserwartungen wieder fallen. Dann würden sich die Kreditbedingungen insgesamt nicht so stark verschlechtern.

Natürlich sind die Kreditkosten der Unternehmen gestiegen. Der durchschnittliche Coupon von High-Yield-Anleihen betrug Ende Juli 5,73% bei einer Yield to Worst von 7,67%.

Zurzeit hat der Index eine gewichtete Durchschnittslaufzeit (WAL) von sechs Jahren. Wenn sich die Bewertungen in dieser Zeit nicht ändern, würden die Fremdkapitalkosten bei einer Refinanzierung um etwa 5,5% jährlich steigen.

Es gibt aber auch eine gute Nachricht: Zurzeit stehen nicht übermäßig viele Refinanzierungen an. Zu Beginn der aktuellen Unsicherheitsphase sind die Finanzen der High-Yield-Emittenten also recht gut. Zur Jahresmitte betrug das Volumen der in den nächsten zwölf Monaten zu refinanzierenden Anleihen etwa 50 Milliarden US-Dollar – nur 3% des gesamten Marktvolumens.

Durchschnittskurse

Damit kommen wir zu einer weiteren Besonderheit der aktuellen Marktphase. Weil die Zinsen so lange niedrig waren, hat der Renditeanstieg in den letzten zwölf Monaten die Anleihenkurse fallen lassen. Der gewichtete Durchschnittskurs des Index beträgt lediglich 90,4.

In der 25-jährigen Geschichte des ICE BofA US High Yield Bond Index war der Durchschnittskurs nur viermal niedriger: kurzzeitig während Corona, Ende 2015, in der Finanzkrise 2008/2009 und nach dem Platzen der Dotcom-Blase Anfang der 2000er-Jahre. Weil der Kurs einer Anleihe bis zur Endfälligkeit auf Pari steigt, fallen selbst bei steigenden Ausfallquoten zweistellige Kursgewinne an, wenn ein Papier in den nächsten Jahren fällig wird.

Interessant sind amerikanische High-Yield-Anleihen daher zurzeit sowohl wegen ihrer niedrigen Kurse als auch wegen ihrer hohen Renditen und Spreads. Das derzeitige Niveau hat bislang mit hoher Wahrscheinlichkeit überdurchschnittliche Erträge ermöglicht. Hinzu kommt die Aussicht auf im Vergleich zu anderen Anleihenarten hohe risikoadjustierte Erträge.

Aber wie stark dürfen die Renditen noch steigen, damit man mit einer Anlage in den High-Yield-Index nicht im Minus liegt? In den USA wären noch weitere 185 Basispunkte Renditeanstieg verkraftbar. Und die Spreads könnten um weitere 113 Basispunkte zulegen, ohne dass Minderertrag gegenüber Staatsanleihen entstünde.

Das ist ein beachtlicher Puffer, und vor allem ist er deutlich höher als bei amerikanischen Investmentgrade-Anleihen und Emerging-Market-Papieren. Europäische High-Yield-Anleihen bieten ebenfalls einen recht hohen Puffer, aber hier ist der Konjunkturausblick nicht so gut.

Aktienähnlich?

Mit High-Yield-Anleihen setzt man auf die Cashflows von Unternehmen. Das führt zu einer gewissen Konjunkturabhängigkeit und Korrelation mit Aktien. In der Vergangenheit entwickelten sich die Mehrerträge von High Yield tendenziell ähnlich den Aktienkursen. High-Yield-Investoren sollten sich daher auch mit dem US-Aktienmarkt befassen. Wer mit steigenden Aktienbewertungen rechnet, könnte High Yield daher jetzt für eine interessante Alternative halten.

Aus den genannten Gründen halten wir die Verlustrisiken von High Yield für geringer als die von Aktien. Schließlich sind viele Aktienmarktsegmente noch immer deutlich höher bewertet, als man es aus Rezessionszeiten kennt.

Meist sind High-Yield-Anleihen längst nicht so volatil wie Aktien. Sie partizipierten zu durchschnittlich 42% an Aktienerträgen und zu etwa 35% an Aktienverlusten.

Auch glauben wir, dass Anleihen generell und High-Yield-Anleihen im Besonderen Multi-Asset-Portfolios nur nützen können. Ihre Renditen sind gestiegen und dürften so schnell nicht wieder so niedrig sein wie 2021.

Demnächst könnte ein sehr viel größerer Teil der Portfolioerträge auf die Coupons von Anleihen entfallen. Weil sie zu einem wesentlichen Teil von den risikolosen Zinsen abhängen, gleichen sie die Volatilität risikoreicherer Portfoliokomponenten zu einem gewissen Teil aus.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.