Netto-Nullemissionen durch Investments: Pilotphase zur Festlegung mittelfristiger Ziele

Der Klimawandel ist für Investoren in allen Segmenten des Finanzmarktes eine Herausforderung. Die grundlegendste ist vielleicht die Frage, wie unsere Portfolios zu den globalen Zielen passen, die den nachhaltigen Bestand unserer Volkswirtschaften auch noch in ferner Zukunft sichern sollen. Erfreulicherweise gab es in den letzten Monaten ermutigende, konkrete und supranationale Entwicklungen in diese Richtung.

Dazu zählen die von den Vereinten Nationen ins Leben gerufene Net-Zero Asset Owner Alliance

2020 arbeiteten die AXA Group und AXA IM eng zusammen, um im Rahmen der Pilotphase der Net Zero Asset Owner Alliance einen Dekarbonisierungsrahmen für Unternehmensanleihen-Portfolios zu entwickeln. Im Dezember legte die AXA Group ihr erstes Zwischenziel fest: eine Dekarbonisierung ihrer Investitionen um 20% bis 2025 (ggü. 2019)

Wir haben zwei Unternehmensanleihen-Portfolios simuliert und nachgewiesen, dass das von der Klimawissenschaft geforderte Zwischenziel (eine Spanne von etwa -16% bis -29%) zur Senkung des CO2-Fußabdrucks von Investments erreichbar ist.

Zudem zeigte sich, dass individuelle Klimaverpflichtungen der Emittenten ein wesentlicher Hebel für die Dekarbonisierung eines Portfolios sind – möglicherweise haben sie sogar mehr Einfluss als Änderungen der Portfolioallokation zugunsten CO2-effizienter Assets. Unseres Erachtens könnten Daten zum Umfang und Spektrum der Emissionszusagen globaler Unternehmen ein guter Ansatzpunkt für Investorenengagement sein, um Unternehmen zu ehrgeizigeren, überzeugenden Maßnahmen anzuhalten.

Außerdem haben wir festgestellt, dass eine Diversifizierung nach Sektoren, aber auch nach Fälligkeitsstruktur, das Dekarbonisierungspotenzial verstärken kann.

Für weitere aussagekräftige Rückschlüsse über die Pilotphase sind noch mehr Analysen nötig, um diese Erkenntnisse zu bestätigen und zu vertiefen. Es lohnt sich, die Integration sektorspezifischer Dekarbonisierungspfade sowie den Effekt eines bestimmten Mindestanteils an umweltfreundlichen Lösungen im Anlageportfolio zu untersuchen und die Unternehmensziele detaillierter im Modell zu berücksichtigen, indem man die Qualität des Managements einbezieht. Zudem muss man natürlich prüfen, wie tragfähig die Transformationspläne sind und wie erfolgreich die Dekarbonisierung der Unternehmen bislang war.

Pilotphase Dekarbonisierung: Umfang und Art der Dekarbonisierungseffekte

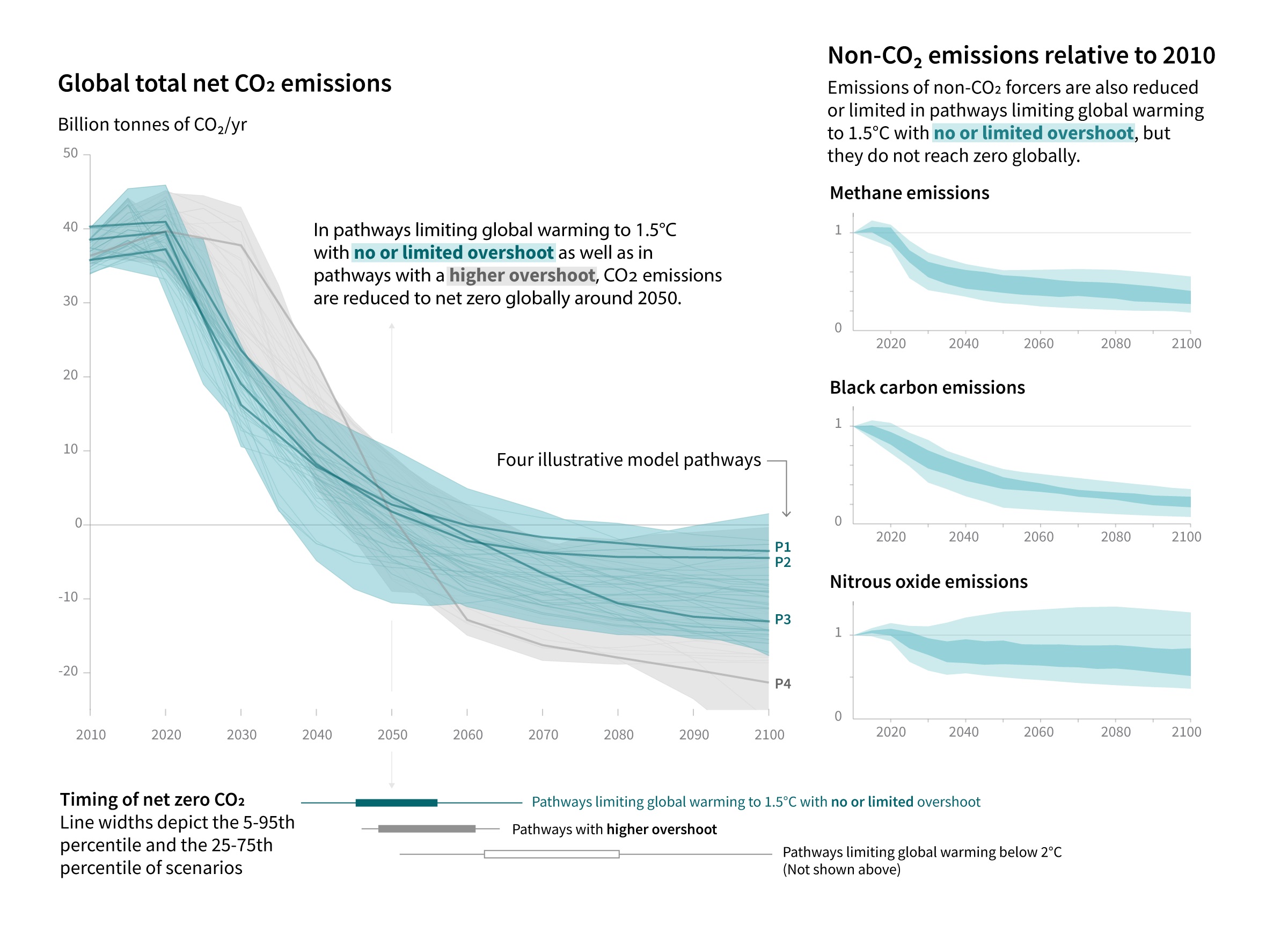

Was bedeutet das supranationale Klimaziel in der Praxis? Die 1,5-Grad-Pfade des Intergovernmental Panel on Climate Change (IPCC) zielen darauf ab, anhand begrenzter und fester Emissionsgrenzen (und begrenzter Berücksichtigung negativer Emissionen aufgrund von Ausgleichsstrategien) bis 2050 Netto-Nullemissionen zu erreichen. Dies würde auf Anlagenklassenebene bis 2025 einem Zwischenziel von -16% bis -29% (gegenüber 2020) entsprechen. Solche Dekarbonisierungspfade lassen eine geringe bis gar keine Überschreitung des 1,5-Grad-Ziels zu. Dafür wird auch der geringfügige Einsatz von CO2-reduzierenden Technologien unumgänglich sein. Dies spiegelt die „beste verfügbare Wissenschaft“ wider.

Dekarbonisierungspfade laut 1,5-Grad-Szenarios

Quelle: IPCC Special Report on Global Warming of 1.5°C

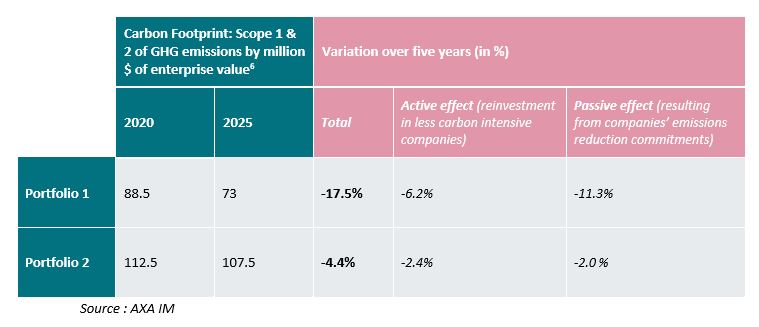

Die Gesamtdekarbonisierung kann in zwei Effekte eingeteilt werden: Der Allokationseffekt (aktive Effekt) ergibt sich aus der Wiederveranlagung der Erlöse aus fälligen Anleihen in CO2-effizienten Best-in-Class-Titeln. Der Selektionseffekt(passive Effekt) ergibt sich aus der erwarteten Steigerung der CO2-Effizienz eines Unternehmens aufgrund von Zusagen zur Emissionssenkung. Wir haben diese Effekte anhand zweier Unternehmensanleihen-Portfolios in zukunftsbezogenen Simulationen über fünf Jahre untersucht.

Portfolio 1 war ein Portfolio Euro-denominierter Anleihen mit ausgewogener Sektordiversifikation, hohem Umschlag und einem hohen Anteil an Unternehmen, die Emissionssenkungen zugesagt hatten. Portfolio 2war ein Portfolio aus US-Anleihen mit niedriger Sektordiversifikation, niedrigem Umschlag und recht wenig Unternehmen, die sich zu Emissionssenkungen verpflichtet hatten.

Die Simulationen brachten folgende Ergebnisse:

- Unserer Überzeugung nach ist mit Unterstützung durch aktives Engagement und eine sorgfältige Selektion der Emittenten auf Basis ihrer Klimastrategien ein Dekarbonisierungs-Zwischenziel von -16% bis -29% erreichbar. Durch Selektion der CO2-effizientesten Emittenten und dank der CO2-Emissionssenkungspläne von Portfoliounternehmen konnte der CO2-Fußabdruck der Investments im europäischen Anleihenportfolio in den nächsten fünf Jahren um 18% gesenkt werden.

- Unternehmenszusagen tragen mehr zum Dekarbonisierungspotenzial bei als Portfolioanpassungen. Portfolioanpassungen und -umschichtungen (Allokationseffekt) zugunsten der CO2-effizientesten Emittenten tragen nur halb so viel zur Erreichung des Gesamtziels bei wie der Selektionseffekt (individuelle Verbesserungen der CO2-Effizienz im Laufe der Zeit). Dies ist ein guter Grund, um sich bei Unternehmen einzubringen und sie zu vorausschauenden Entscheidungen und überzeugenden CO2-Zielen anzuhalten.

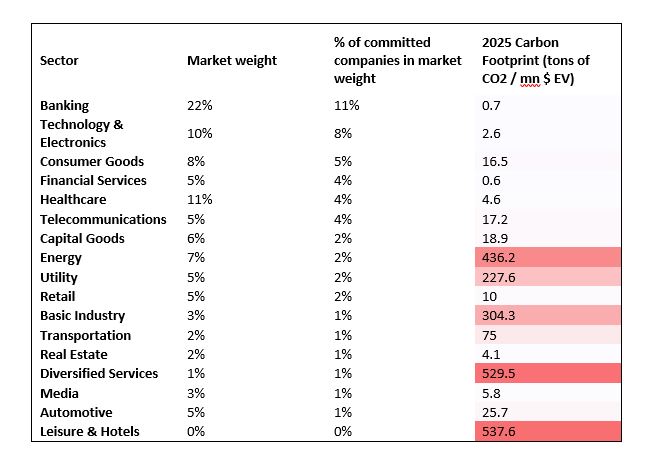

- Engagementprogramme, um Unternehmen zu entsprechenden Zusagen zu bewegen, sollten sich auf CO2-intensive Sektoren konzentrieren. Bislang kommen die stärksten Zusagen eher aus emissionsarmen Sektoren.

Pilotphase Dekarbonisierung: Diversifikationsvorteile

Eine weitere Erkenntnis unserer Simulationen bezieht sich auf die Diversifikation nach Sektoren und Anleihelaufzeiten: Beide können die Dekarbonisierung begünstigen.

Es hat sich gezeigt, dass die Sektordiversifikation von Portfolios die Dekarbonisierung beschleunigen kann. Die Stärke dieses Effekts hängt von der CO2-Ausgangsperformance von Portfolios ab. Ein gut diversifiziertes Portfolio mit einem hohen Anteil an transformationsrelevanten Sektoren (z.B. Energie, Verkehr, Industrie) hat mehr Potenzial zur Dekarbonisierung. Dies bedeutet im Gegenzug, dass bereits weitgehend dekarbonisierte Portfolios – etwa zielgerichtete grüne Strategien – aus Sicht der CO2-Effizienz weniger Verbesserungspotenzial haben.

Europäisches Anleihenuniversum, Anteil an Emittenten, die CO2-Emissionssenkungen zugesagt haben

Quellen: AXA IM, Rosenberg Equities, MSCI, Stand 30. September 2020.

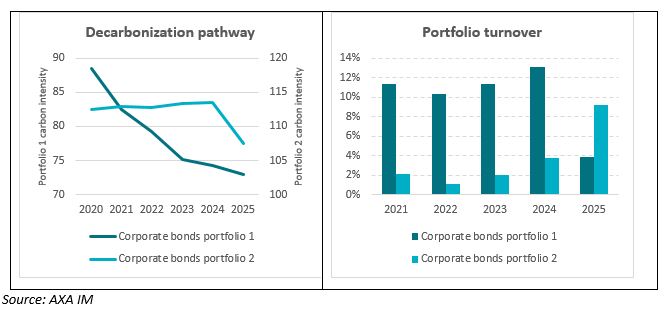

Bei der Portfoliodiversifikation nach Laufzeiten haben wir festgestellt, dass ein höherer Portfolioumschlag ein regelmäßigeres Dekarbonisierungspotenzial ermöglicht. Kurz gefasst bieten mehr Gelegenheiten zur Wiederveranlagung von Erlösen fälliger Anleihen auch mehr Chancen, diese Mittel in Assets emissionsarmer Unternehmen anzulegen – für eine stärkere Dekarbonisierung des Portfolios. Je mehr Unternehmen pro Laufzeitensegment Zusagen abgeben, desto stärker wirkt dieser Effekt.

Dies gilt für eine Buy-and-Hold-Strategie, bei der die Mittel zur Wiederveranlagung von der Portfoliodiversifikation nach Laufzeiten abhängen. Bei einer Diversifikationsstrategie mit vielen fälligen Anleihen könnte man das Portfolio natürlich aktiv managen und bei der Auswahl CO2-armer Emittenten wählerischer vorgehen.

Portfolioperformance: Dekarbonisierungspfad und Portfolioumschlag

Simulationen zur Dekarbonisierung anhand zweier Unternehmensanleihen-Portfolios 2020-2025, nach Effekten

Nächste Schritte

Die Pilotphase stimmt uns zuversichtlich, dass es angesichts der CO2-Performance und Klimazusagen unter sonst gleichen Bedingungen tatsächlich möglich ist, die nötige Dekarbonisierung von -16% bis -29% in einigen Anleihenuniversen, wie etwa dem europäischen Markt, zu erreichen. Dennoch bieten sich in verschiedensten Bereichen noch weitere Analysen an.

Sektorspezifische Dekarbonisierungspfade

Diese Analyse konzentriert sich auf die vom IPCC definierten globalen Dekarbonisierungspfade bis 2050. Die Klimawissenschaft hat jedoch gezeigt, dass einige Sektoren kurz- und mittelfristig schneller als die Gesamtwirtschaft handeln müssen, um CO2-Neutralität zu erreichen. In manchen Sektoren sind Senkungen schwierig, etwa bei Grundstoffen, Stahl und Verkehr sowie in anderen energieintensiven Branchen und transformationsrelevanten Segmente. Mit ihnen befassen sich Expertenorganisationen wie die Science Based Targets Initiative (SBTi)

Die Energiewende und die Kraft grüner Investments

Wir konzentrieren uns hier zwar auf Dekarbonisierungsziele. Um Netto-Null zu erreichen, muss man aber auch die Energiewende fördern und bereits jetzt in grüne Lösungen investieren. Zukünftig könnte man für jede Investmentstrategie, die am Pariser Klimaabkommen ausgerichtet ist, ein Mindestengagement in CO2-armen Aktivitäten festlegen, um die Dekarbonisierung zu fördern.

Auch die zunehmende Akzeptanz von Standards wie der EU-Taxonomie wird zu grüneren Portfolios und Asset-Allokationen beitragen. AXA IM hat eine interne grüne Typologie

Qualitative Analyse und Engagement

Dem Carbon Disclosure Project zufolge hatten 40% der Unternehmen des MSCI All Country World Index (ACWI) bis Februar 2020 CO2-Emissionsziele bekannt gegeben – doppelt so viel wie 2015.

MSCI ESG Research hat jedoch gezeigt, dass die CO2-Ziele im Anlageuniversum des MSCI ACWI im Allgemeinen nicht sehr aggressiv oder anspruchsvoll waren. Bei der Kontrolle, ob die Unternehmen ihre Klimaziele erreichen können, hat MSCI zudem herausgefunden, dass fast 50% der börsennotierten Unternehmen weltweit nicht auf Kurs lagen, um auch nur ein einziges ihrer aktuellen Ziele zu erreichen.

Zwar geben immer mehr Unternehmen Zusagen ab. Doch sowohl ihr Einsatz als auch die Fähigkeit, sie zu erreichen, sind nach wie vor fragwürdig.

Wir wollen die Unternehmensziele im Modell detaillierter berücksichtigen, indem wir die Qualität des Managements, die Glaubwürdigkeit der Transformationspläne und die Erfolgsbilanz des Unternehmens bei der Dekarbonisierung einbeziehen. Entscheidend dafür sind qualitative Analysen und die Beurteilung der Fortschritte, die Unternehmen durch unsere Engagementaktivitäten erreichen.

Rechtliche Hinweise

Bei diesem Dokument handelt es sich um Werbematerial und um kein investmentrechtliches Pflichtdokument. Die im vorliegenden Dokument enthaltenen Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf von Fondsanteilen oder zur Inanspruchnahme einer Dienstleistung dar. Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Auf der alleinigen Grundlage dieses Dokuments dürfen keine Anlage- oder sonstigen Entscheidungen gefällt werden.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird von AXA IM DE nicht übernommen.

Unternehmenserfolge und Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage können steigen und fallen und werden nicht garantiert.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch BNP PARIBAS ASSET MANAGEMENT Germany GmbH bzw. mit ihr verbundenen Unternehmen („BNPP AM“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von BNPP AM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen BNPP AM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von BNP PARIBAS ASSET MANAGEMENT Germany GmbH dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.