Portfoliokonstruktion: Kurzläufer oder Langläufer? – Es kommt darauf an.

Im Überblick:

- Anleihen mit kurzer Duration können höhere Renditen bieten, sind aber in der Regel mit höheren Wiederanlagerisiken verbunden. Länger laufende Anleihen bieten hingegen die Chance auf verlässlichere laufende Erträge.

- Investoren, die ihre risikobereinigten Erträge maximieren wollen, sollten wissen, dass länger laufende Anleihen negativ mit den Erlösen von Wachstumsassets korreliert sein und deshalb ein Multi-Asset-Portfolio diversifizieren können.

- Die Entscheidung für die eine oder die andere Strategie hängt maßgeblich von den Investmentzielen des Anlegers ab. Liquidität und aktuelle Marktzinsen sollten gegen Diversifikationsvorteile und die Fähigkeit abgewogen werden, Verbindlichkeiten abzusichern.

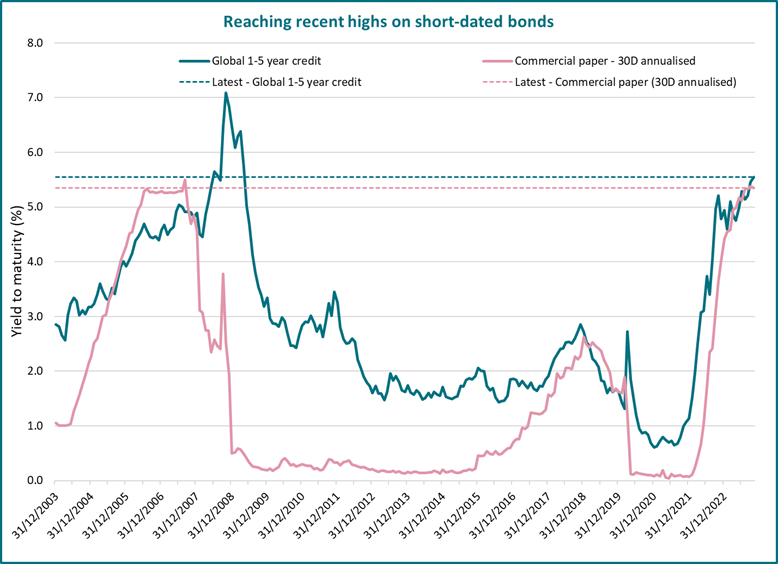

Die Renditen von Geldmarktanlagen und Kurzläufern (1–5 Jahre Laufzeit) sind so hoch wie zuletzt am Ende der internationalen Finanzkrise 2008/2009 (Abbildung unten).

Quelle: Bloomberg, ICE BofAML (GVBC), 31. Oktober 2023

Institutionelle Investoren könnten verständlicherweise geneigt sein, mehr in diese Strategien zu investieren, nicht nur weil sie jetzt erheblich attraktiver sind als zuletzt, sondern auch, weil sie mindestens so hohe Renditen bieten können wie vergleichbare Papiere mit längerer Laufzeit.

Ein Teil ihres Reizes ist ein Überbleibsel der jüngsten und noch immer andauernden „Qualen“, die durch die einmalige Entwicklung der Renditen – von Rekordtiefs zu Höchstständen – verursacht wurden, da die Zentralbanken sich bemühen, die steigende und hartnäckige Inflation zu bekämpfen. Es scheint, als bedeute eine kürzere Duration auch weniger Risiko, zumindest wenn man die jüngste Vergangenheit betrachtet.

Der andere Faktor ist Steigung der Credit-Spread-Kurve (der Credit Spread ist die Renditedifferenz zwischen laufzeitgleichen Staats- und Unternehmensanleihen). Zurzeit ist die Kurve vergleichsweise flach, sodass Investoren nicht mehr erhalten, wenn sie ihr Geld bei gleichem Emittentenrisiko länger zur Verfügung stellen. Angesichts der zusätzlichen und unvorhersehbaren Risiken, die im Laufe der Zeit entstehen können, erscheint das nicht logisch.

Dies heißt aber nicht unbedingt, dass Strategien für länger laufende Anleihen

Wiederanlagerisiko

Wiederanlagerisiken bestehen, wenn die Erlöse einer Anlage nicht ertragsgleich reinvestiert werden können. Davon sind Kurzläuferstrategien häufiger betroffen als Strategien für länger laufende Anleihen, weil bei ihnen jedes Jahr mehr Papiere fällig werden. In einem Portfolio aus Anleihen mit 0 bis 5 Jahren Laufzeit werden jedes Jahr etwa 20% fällig. In einem Portfolio aus länger laufenden Anleihen sind es vermutlich weniger als 10%.

Diese Risiken kommen dann zum Tragen, wenn die Zinsen (oder die Credit Spreads) fallen, also genau jetzt. Schließlich erwarten die Marktteilnehmer, dass die Zentralbanken 2024 beginnen, die Zinsen zu senken. Wenn dies tatsächlich so kommt oder wenn die Zinsen schneller zurückgehen als zurzeit erwartet, beispielsweise im Falle einer harten Landung der Wirtschaft, könnten es Kurzläuferstrategien schwer haben, die Erlöse ihrer fälligen Anleihen wieder zu so hohen Zinsen anzulegen, wie sie derzeit geboten werden.

Anders bei Strategien für Anleihen mit längeren Laufzeiten. Aufgrund ihrer Natur „sichern“ sie die Credit Spreads und Zinsen längerfristig, sodass sich mögliche künftige Zinsrückgänge weniger stark auf die Wiederanlage auswirken. Zugleich profitieren sie davon, in lang laufende Papiere investiert zu sein.

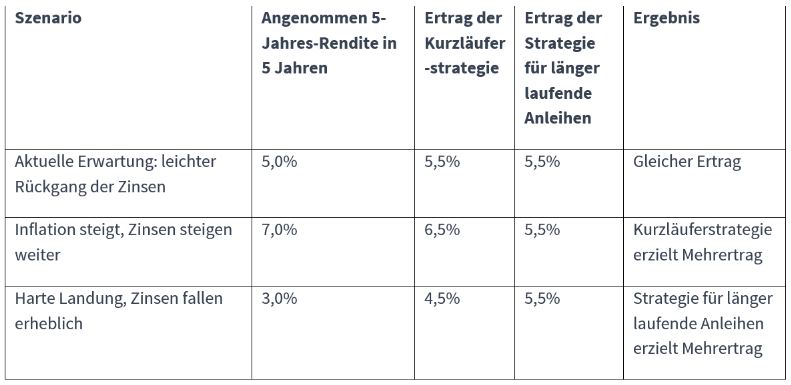

Die folgende Tabelle zeigt, was dies für Investoren bedeuten kann, wenn man die aktuellen Renditeniveaus für 5-jährige und 10-jährige Anleihen von 6,0% bzw. 5,5% annimmt. Man sieht, welche Auswirkungen unterschiedliche Zinsniveaus bei der Wiederanlage auf die Gesamterträge im gesamten Anlagezeitraum haben können.

Quelle: AXA IM, Stand 31. Oktober 2023.

Wer sich diese Spreads sichert, kann einige der durch die Marktvolatilität entstehenden Unsicherheiten mindern und möglicherweise verlässliche laufende Erträge erzielen.

Natürlich sind die Zinserwartungen der Marktteilnehmer in den Kursen länger laufender Anleihen berücksichtigt. Die eigentliche Frage lautet deshalb, inwieweit die Marktentwicklung den Erwartungen entspricht. Wenn ein institutioneller Investor glaubt, dass die Tagesgeldsätze stärker fallen, als es die Zinsstrukturkurve widerspiegelt, wären für ihn Anleihen mit einer längeren Duration die bessere Wahl.

Für Investoren, die die Folgen des Wiederanlagerisikos für ihre Erträge mindern wollen, können Strategien für länger laufende Papiere eine gute Lösung sein.

Ansatz für Gesamtportfolios

Ein Reiz von Kurzläuferstrategien besteht im großen Abstand zwischen Credit-Spread-Risiko und Zinsrisiko. Auf Strategie- oder Portfolioebene dürfte dies zu geringeren Verlusten aufgrund steigender Renditen und weniger Anfälligkeit für aktuelle Konjunkturnachrichten führen, beispielsweise für Berichte über die geplante Geldpolitik der Zentralbanken.

Für ein assetübergreifendes Gesamtportfolio kann ein Zins-/Durationsrisiko aber günstig sein, um höhere risikobereinigte Erträge zu erzielen. Das liegt daran, dass Anleihen häufig wenig oder negativ mit Wachstumsassets wie Aktien korreliert sind. 2022 war das nicht so, aber grundsätzlich gilt dieses Postulat.

So scheint das höhere relative Spread-Risiko von Kurzläuferstrategien plötzlich das Marktrisiko auf Gesamtportfolioebene zu erhöhen, während die Zinsrisiken von Strategien für Anleihen mit längerer Laufzeit dieses Risiko verringern können.

Die unterschiedlichen Aufgaben von Kurz- und Langläufern

Anleihen mit kurzer und mit längerer Laufzeit erfüllen in einem Portfolio oft völlig andere Aufgaben.

Beispielsweise werden Kurzläuferstrategien von vielen Investoren als Liquiditätsquelle in Marktabschwüngen wie während der Coronakrise genutzt. In solchen Phasen, in denen der Verkaufsdruck hoch ist, um Liquidität zu generieren, haben kurz laufende Anleihen schlechter abgeschnitten als lang laufende. Das ist solange kein Problem, wie der Investor nicht verkaufen will.

Anleger, die einer solchen Volatilität aus dem Weg gehen wollen und vorausgesehen nicht gerade zur gleichen Zeit Liquiditätsbedarf haben wie alle anderen, können mehr länger laufende Anleihen in ihr Portfolio aufnehmen oder andere Wege gehen, um dessen Liquidität zu verbessern.

Institutionelle Investoren mit regelmäßigen Zahlungsverpflichtungen könnten jedoch andere Anforderungen an ihre Anleihenpositionen haben. Sie nutzen häufig Strategien für länger laufende Anleihen, um diese Verbindlichkeiten abzusichern und das Asset-Liability-Risiko zu mindern. Das kann durch reine Staatsanleihenpositionen erfolgen, aber die Credit Spreads länger laufender Unternehmensanleihen gegenüber Staatspapieren können für Mehrertrag oder Wertzuwachs sorgen.

Ausgewogene Risiken

Angesichts der zurzeit hohen Renditen bei zugleich hoher Volatilität und einem unsicheren Marktumfeld können Kurzläuferstrategien für viele Investoren zweifellos die Renditen in die Höhe treiben und die Risiken senken – und die Liquidität steigern.

Auf die Frage, ob Kurz- oder Langläufer-Strategien die bessere Wahl sind, gibt es keine klare Antwort, und abhängig von der Struktur des Gesamtportfolios, der Bereitschaft, Wiederanlagerisiken einzugehen und der Aufgabe, die Anleihen für einen Investor erfüllen sollen, ist in einem Portfolio sicherlich Platz für beide.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.