Europäische Aktien sind günstig und versprechen langfristiges Wachstum

Im Überblick

2025 verzeichneten europäische Aktien erheblichen Mehrertrag und ließen andere große Märkte deutlich hinter sich.

Seit Jahresbeginn hat man mit dem Euro STOXX 600 in US-Dollar gerechnet 25% verdient. Der MSCI World legte nur um 16% zu, der S&P 500 um 13% und der NASDAQ ebenfalls um 16%.1

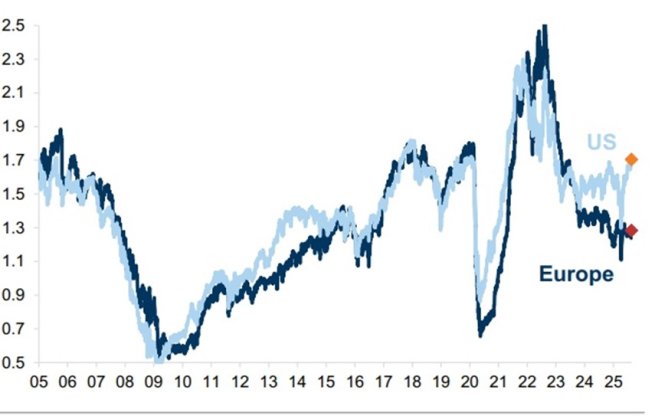

Natürlich waren europäische Aktien zu Jahresbeginn sehr viel günstiger bewertet als US-Titel. Die lange Zeit recht extreme Bewertungslücke ist aufgrund der guten Konjunktur und der staatlichen Ausgabenpläne zwar etwas geschrumpft, doch sind die Bewertungen noch immer niedriger als in den USA. Dort stiegen sie dieses Jahr gleich mehrmals auf neue Rekorde.

- Source: FactSet, data as of 25 September 2025

Wachstumsfreundliche Politik

Entscheidend für Wachstumsperspektiven und Anlagechancen in Europa sind die neuen Programme der EU und ihrer Mitgliedsländer. Das gilt vor allem für Verteidigung, Telekommunikation und Energie.

Da ist zunächst das EU-Programm Readiness 2030, früher bekannt als ReArm Europe. Es soll angesichts des Krieges in der Ukraine die europäische Verteidigungsfähigkeit stärken, indem die seit Jahrzehnten zu niedrigen Rüstungsinvestitionen wieder erhöht werden. Vorgesehen sind Verteidigungsausgaben in Höhe von gut 800 Milliarden Euro und zweckgebundene Kredite in Höhe von 150 Milliarden Euro. Außerdem soll privates Kapital für Verteidigungsinvestitionen mobilisiert werden.2

Darüber hinaus hat Deutschland ein 500 Milliarden Euro schweres Infrastruktur- und Verteidigungssondervermögen aufgelegt, um die Bundeswehr zu modernisieren und die Wirtschaft zu fördern. Mit dem Geld sollen Projekte in den Bereichen Transport, Energie, Forschung und Digitalisierung gefördert werden. Auch das dürfte der europäischen Verteidigungsindustrie langfristig nützen.

Des Weiteren will die Europäische Kommission (EU) mindestens 1 Billion Euro für nachhaltige Investitionen mobilisieren. Das Geld soll dem European Green Deal aus dem Jahr 2019 zugutekommen, der Europa bis 2050 klimaneutral machen soll. Dadurch entstehen viele neue Chancen in den Bereichen Energie, Technologie, Landwirtschaft und Transport.

Schließlich plant die EU auch noch eine Spar- und Investitionsunion. Die europäischen Kapitalmärkte sollen besser integriert werden, damit Europa wettbewerbsfähiger und bei wichtigen Themen wie dem Klimaschutz handlungsfähiger wird.

- ReArm Europe Plan/Readiness 2030

Hohe Infrastrukturausgaben

Außerdem werden in Europa die Elektrizitätsnetze modernisiert, weil die Stromnachfrage steigt. Etwa 40% der europäischen Netze sind über 40 Jahre alt. Nach Angaben der Europäischen Kommission werden allein in diesem Jahrzehnt 584 Milliarden Euro für die Modernisierung gebraucht.3 Nach dem Grid Action Plan der EU soll außerdem die Kapazität der grenzüberschreitenden Stromtrassen bis 2030 verdoppelt werden.3 Das soll die Elektrizitätsversorgung verbessern und der höheren Nachfrage Rechnung tragen. Für Aktieninvestoren können sich dadurch neue Anlagechancen in den Bereichen Infrastruktur und Energie ergeben.

Im Rahmen des EU-Programms Digital Decade investieren Telekommunikationsunternehmen in die Konnektivität. 4Hinzu kommt eine weitere Konsolidierung des europäischen Telekommunikationsmarktes; Fusionen und Übernahmen lassen größere und stärkere Unternehmen entstehen. So hat der Kabelhersteller Prysmian gerade erst ein amerikanisches Glasfaserunternehmen gekauft und erklärt, dass er damit zu einem führenden Anbieter von End-to-End-Glasfaserlösungen werde.5

- Factsheet_EU Action Plan for Grids.pdf

- Factsheet_EU Action Plan for Grids.pdf

- Europe’s Digital Decade: 2030 Targets | European Commission

- PRYSMIAN CLOSES THE ACQUISITION OF CHANNELL | Prysmian

Wachsende Dynamik

Seit Jahresbeginn sind Banken der stärkste Sektor des europäischen Aktienmarktes, und im August stieg der europäische Bankenindex auf den höchsten Wert seit der Finanzkrise 2008. Die höheren Langfristzinsen hatten die Bankgewinne steigen lassen.6

Aber auch andere Sektoren können interessant sein. Trotz ordentlichen Gewinnwachstums notieren etwa die Aktien des französischen Reifenherstellers Michelin unter ihrem Langfristdurchschnitt. Dabei brauchen Autos auch bei einer schwachen Konjunktur neue Reifen – und Michelin ist hier führend, mit einem hohen Marktanteil und einer erstklassigen Marke.

Auch die Aktie von Publicis, der weltgrößten Werbeagentur, liegt unter ihrem Langfristdurchschnitt – und das, obwohl das Unternehmen dank hohen Auftragswachstums gerade erst seine diesjährige Wachstumsprognose angehoben hat.7 Wir glauben, dass die Datenplattformen und KI-Tools von Publicis weiter für Gewinne sorgen.

Gute Konjunktur

Auch die Konjunktur verbessert sich. Im 2. Quartal hat das Euroraum-BIP um 0,1% zugelegt. Damit liegt das Wachstum zwar unter den 0,6% vom 1. Quartal, aber über den Markterwartungen von 0%.8 Außerdem verbessert sich die Stimmung: Am Markt rechnet man jetzt wieder mit mehr Wachstum.

- European bank shares hit highest levels since 2008

- Publicis Groupe: First Half 2025 Results | Publicis Groupe

- GDP and employment both up by 0.1% in the euro area - Euro indicators - Eurostat

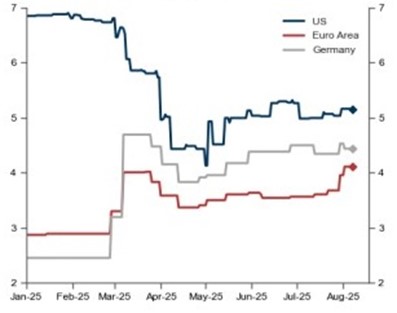

Bessere Stimmung in Europa

Kumulierte Prognosen für das reale BIP-Wachstum (in %). Quellen: EPFR, Haver Analytics, Goldman Sachs Global Investment Research

Die Euroraum-Inflation entsprach in den letzten Monaten weitgehend dem EZB-Ziel von 2%. In den USA beträgt die Teuerung hingegen 2,7%, und die Zölle könnten hier für zusätzlichen Preisauftrieb sorgen.

Noch kennen wir nicht alle Folgen der US-Zollpolitik. Die Handelsvereinbarung zwischen der EU und den USA im Juli hat bei Unternehmen und Investoren aber für die dringend benötigte Klarheit gesorgt. Davor hatten viele Unternehmen Investitionen aufgeschoben, was nicht ohne Auswirkungen auf die Konjunktur blieb. Die neue Klarheit ändert aber nichts daran, dass sich europäische Exporteure jetzt auf höhere Zölle einstellen müssen.

Trotz der Zölle, der unsicheren Weltlage und des eher mäßigen Wirtschaftswachstums halten wir europäische Aktien noch immer für sehr vielversprechend. Ihre attraktiven Bewertungen, die Aussicht auf höheres Wachstum, die Konsolidierung mancher Branchen sowie die expansive Fiskalpolitik in Deutschland und der EU insgesamt stimmen optimistisch. Schon jetzt sehen wir viele Chancen – und es werden immer mehr.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.