It’s raining again

Wie das britische Wetter können auch die Märkte im August oft enttäuschen. Weil das amerikanische Länderrating herabgestuft wurde, man ein höheres Angebot befürchtet und allmählich einsieht, dass die Leitzinsen bei einer weichen Landung kaum gesenkt werden, stiegen die US-Staatsanleiherenditen fast auf den höchsten Stand seit Oktober. Und obwohl die Zweitquartalsergebnisse der Unternehmen den Erwartungen entsprachen, sind sie 8% niedriger als vor einem Jahr. Die Bewertungen beginnen zu reagieren – auf die wohl noch länger hohen Zinsen und den schwierigeren Gewinnausblick. Besorgniserregende Extremwetterlagen, das toxische politische Umfeld in den USA und die geringe Marktliquidität sind wenig hilfreich. Manche Investoren liegen vielleicht gerade am Strand, nachdem sie sich ihre Gewinne aus der Marktrallye der letzten Monate gesichert haben. Nach dem Sommer dürften Anleihen wieder attraktiv sein, vor allem bei einer niedrigeren Inflation – aber selbst in den besten Zeiten ist die Marktentwicklung im 3. Quartal selten gut. Vielleicht ist Kasse in diesem unsicheren Umfeld die klügste Wahl – als würde man mit einem Regenschirm zum Strand gehen.

Sommerhoch am Arbeitsmarkt

In den letzten Wochen habe ich darüber geschrieben, dass die Aussicht auf eine weiche Landung der US-Wirtschaft die Märkte mehr und mehr bestimmt. Weil eine baldige Rezession unwahrscheinlicher wurde, ließen Aktien Anleihen hinter sich. Obwohl Festzinstitel wegen der höheren Renditen so hohe laufende Erträge boten wie seit vielen Jahren nicht mehr, hat es sich nicht gelohnt, mit einer langen Duration auf weniger Wachstum und Inflation und schließlich eine lockerere Geldpolitik zu setzen. Denn die Konjunkturdaten sprachen eindeutig für eine stärkere Konjunktur. Zwar waren manche Indikatoren schwach, etwa der ISM-Index für das Verarbeitende Gewerbe,1 aber der Arbeitsmarkt blieb stabil. Unser quantitatives Aktienteam hat die Lage mittels Natural Language Processing analysiert und untersucht, ob die Gewinnmitteilungen der Unternehmen dieses Jahr Hinweise auf Entlassungen enthalten (oder in anderer Weise einen schwächeren Arbeitsmarkt andeuten). Nach den Analysen hat sich die Lage seit 2022 zwar etwas verschlechtert, ist aber keineswegs besorgniserregend. Der Stellenabbau beschränkt sich im Wesentlichen auf Sektoren wie Finanzdienstleistungen und Gesundheit. In Sektoren wie Software fand sich hingegen sehr viel häufiger das Wort „Neueinstellungen“, und auch die harten Zahlen sprechen für einen anhaltend stabilen US-Arbeitsmarkt. Er dürfte den Konsum in nächster Zeit weiter stützen.

"But August can be the cruellest month"

Und doch war Anfang August nicht alles gut. Schon bevor Fitch das US-Länderrating herabgestuft hatte, fürchtete man ein zu großes Angebot an US-Staatsanleihen. Das Finanzministerium hatte hohe Neuemissionen angekündigt. Zusammen mit den höheren Wachstumserwartungen für die nächsten Quartale und dem geringen Zinssenkungsspielraum der Fed könnte das in Zukunft für einen höheren langfristigen Gleichgewichtszins sprechen. Ob wegen der höheren Renditen oder aus anderen Gründen – Aktien haben seit Monatsbeginn eindeutig verloren. Alles in allem waren die Zweitquartalsergebnisse aber nicht so schlecht und haben bis Redaktionsschluss insgesamt positiv überrascht. Nachdem über 400 S&P-500-Unternehmen Zahlen vorgelegt haben, sind die Gewinne bis jetzt etwa 8% niedriger als vor einem Jahr. Das liegt vor allem an einigen schwachen Zahlen aus dem Grundstoff-, dem Energie- und dem Gesundheitssektor. Diese drei Sektoren haben in den letzten Jahren von Sondereffekten profitiert – von steigenden Energiepreisen sowie der Entwicklung neuer Medikamente und Therapiekonzepte nach Corona. Manche Quartalsberichte wollen aber nicht recht zu einer schwächeren Konjunktur passen. In den Sektoren Industrie, Konsumgebrauchsgüter, Konsumverbrauchsgüter und Kommunikationsdienstleistungen sind Umsätze ebenso wie Gewinne im Vorjahresvergleich gestiegen. Caterpillar beispielsweise legte sehr viel bessere Zahlen vor, als man aufgrund von Konjunkturindikatoren wie dem ISM-Index erwarten sollte. Auch die Ergebnisse des Technologiesektors waren durchweg erfreulich. Die Erfolge der Cloudsparten von Amazon und Apple zeigen, dass immer mehr KI genutzt wird.

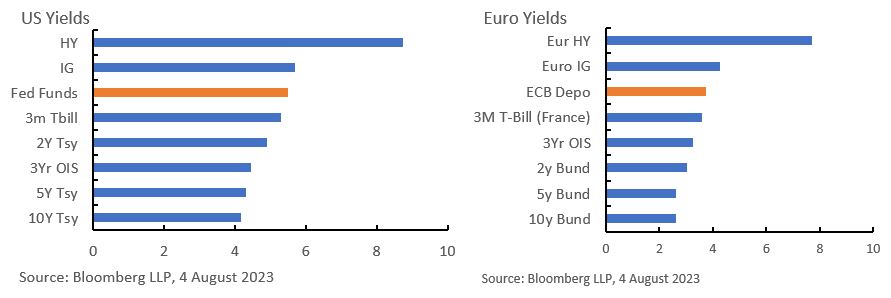

Kaum Mehrertrag von Credits gegenüber Kasse

Das Zinsumfeld macht es Anlegern nicht leicht. In den USA wie in Europa bieten nur spekulative Anleihen Renditen deutlich über dem Tagesgeldsatz, während Marktindizes für Investmentgrade-Anleihen kaum mehr als den Leitzins in Aussicht stellen. Vor der jüngsten Verkaufswelle am Anleihenmarkt sah es ähnlich aus, was sehr ungewöhnlich ist, sollte man doch eigentlich eine höhere Risikoprämie gegenüber dem risikolosen Zins erwarten. So oder so – in schwierigen Zeiten scheinen kurzlaufende risikolose Anlagen wie US-Schatzwechsel interessanter als Titel mit einer ähnlichen Rendite bei einem höheren Kredit- und Durationsrisiko. Cash is King gilt noch immer.

Die Geldpolitik könnte den Märkten dauerhaft schaden

Alle großen Notenbanken äußern sich ähnlich. Die Geldpolitik sei jetzt zwar restriktiv, doch müsse man abwarten, ob das reicht, um die Inflation weiter zu dämpfen. Bestenfalls bleibt die Geldpolitik eine Zeitlang unverändert – weil es dauert, bis die Teuerung zum Notenbankziel zurückkehrt. Schlimmstenfalls werden die Zinsen aber noch weiter erhöht – wenn etwas geschieht, das die Preise weiter treibt.

Investoren müssen einschätzen, ob die Inflation dauerhaft höher ist oder einfach nur stärker schwankt. Wenn die Inflation die Notenbankziele zeitweise überschreitet, wird die Geldpolitik demnächst häufiger geändert werden müssen. Die Zinsentwicklung wird dann unsicherer, was eine höhere Risikoprämie am Terminmarkt zur Folge hat, also eine höhere Laufzeitprämie. Die Renditen müssen dann also höher sein als bei einer Stabilisierung der Inflation innerhalb des Toleranzbereichs der Notenbanken. Auch das könnte mit ein Grund dafür sein, dass die Langfristrenditen nicht fallen und die Zinsstrukturkurven allmählich wieder steiler werden. Dennoch muss ich zugeben, dass der Renditeanstieg angesichts der Inflation und des Ausblicks für die US-Geldpolitik überraschend ist. Fundamental könnte er aber durchaus plausibel sein, vor allem, wenn die USA in Zukunft mehr Anleihen emittieren.

Das Gute daran ist, dass die Credit-Renditen allmählich wieder steigen. Und doch liegen sie bislang kaum über dem Leitzins. Allerdings dürften die Kurzfristzinsen nicht für immer so hoch bleiben. Bei einem Anlagehorizont von mehr als sechs bis zwölf Monaten kann man mit Investmentgrade-Anleihen jetzt vielleicht so viel verdienen wie nur selten in den letzten zehn Jahren. Hinzu kommt, dass weite Teile des Anleihenmarkts – mit unterschiedlich hohen Kreditrisiken – noch immer deutlich unter pari notieren. Trotz kurzfristiger Volatilität bieten sich also weiterhin interessante Chancen.

Schwieriger britischer Sommer

Nirgendwo zeigt sich das deutlicher als in Großbritannien, wo langlaufende Staatsanleihen sehr günstig sind. Sobald sich der Zinszyklus ändert, besteht also erhebliches Kurspotenzial. Diese Woche hat die Bank of England den Leitzins auf 5,25% erhöht und wie andere Notenbanken in Aussicht gestellt, dass er jetzt erst mal eine Zeit lang hoch bleibt. Sorgen scheinen vor allem die Löhne zu machen, da Arbeitskräfte noch immer knapp sind. Zinserhöhungen sind kein besonders zielscharfes Instrument. Schließlich kann die Geldpolitik keine neuen Arbeiter herbeizaubern, und insgesamt scheint die Regierung nicht viel gegen die Engpässe zu tun. Vorschläge wie der, dass arbeitslose über 50-Jährige, die entlassen wurden, als Thekenkräfte oder für Lebensmittellieferdienste arbeiten sollen, scheinen wenig realistisch und nicht wirklich etwas gegen strukturellen Arbeitskräftemangel ausrichten zu können. Ich glaube, dass Großbritannien unter den höheren Zinsen am Ende wirklich leiden wird. Die Hauspreise fallen schon jetzt, und die Haushalte schätzen ihre Einkommenssituation immer pessimistischer ein. Unternehmen zahlen keine höheren Löhne, wenn niemand ihre Güter und Dienstleistungen kauft. Angesichts der Wirtschaftslage im Land scheinen britische Staatsanleihen günstig.

Hitze und Regen

In diesem Sommer traten die wirtschaftlichen Risiken des Klimawandels sicherlich deutlicher zu Tage. In vielen Weltregionen waren die Temperaturen extrem. Heftige Stürme sorgten für Starkregen und Überschwemmungen, und oft war es viel zu kalt und nass. Die wirtschaftlichen Folgen liegen auf der Hand. In weiten Teilen des Mittelmeerraums leidet der Tourismus unter Waldbränden, in China unter Überschwemmungen, und vielerorts ist auch die Landwirtschaft betroffen. Wegen der Förderkürzungen der OPEC sowie mancher Probleme in Raffinerien und Lagern für Raffinerieprodukte sind auch die Öl- und Benzinpreise wieder gestiegen. In den USA wurde Benzin im Juli im Schnitt um 5,6% teurer. Alles in allem dürften sich die Entwicklungen im Sommer nur wenig auf die Verbraucherpreisinflation auswirken. Einmal mehr führen sie uns aber vor Augen, warum wir etwas gegen den Klimawandel tun müssen. Mehr denn je zeigt sich, warum ein besseres Energiesystem und ein klügerer Umgang mit Klimarisiken so wichtig sind.

Ferien unter der Sonne (🤞)

Ich nehme mir eine Woche frei, sodass es nächste Woche nichts zu lesen gibt. Es ist keine Übertreibung, wenn man sagt, dass das britische Sommer bislang bescheiden war. Es hat viel geregnet. Wimbledon und die Ashes haben darunter zum Glück nicht zu sehr gelitten, auch wenn das Wetter einen englischen Cricket-Sieg gegen Australien am Ende verhindert hat. Die Ashes bleiben also in Australien. Immerhin hat England in 18 Monaten in Australien eine neue Chance. Ich hoffe, dass das Wetter im August besser wird, sodass ich dann in Cornwall etwas wandern kann. Und ehe Sie sich versehen, beginnt auch schon wieder die englische Fußballmeisterschaft. Manchester United wird meine Nerven wieder strapazieren. Ich kann es kaum erwarten. Bis dahin wünsche ich Ihnen eine schöne Urlaubszeit.

Performancedaten/Quellen: Refinitiv Datastream, Bloomberg. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

- ISM-Index: Institute for Supply Management.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.