Steigende Kurse, höhere Coupons

Als ich im Assetmanagement anfing, waren Anleihen vor allem wegen des Zinseszinseffekts gefragt. Nach vielen Jahren mit volatilen Kursen und einer Geldpolitik, die die Renditen verzerrte, kehren wir jetzt dahin zurück. Es kommt wieder auf den laufenden Ertrag an. Natürlich darf man die Zinserwartungen nicht ignorieren, ebenso wenig wie überraschende Änderungen der Geld- und Fiskalpolitik oder der allgemeinen Kreditbedingungen. Die anhaltend hohen Zinsen haben Anleihen aber gutgetan. Alte Titel, die bald fällig werden, steigen allmählich wieder auf pari – und neue Titel bieten höhere Coupons. All das macht Anleihen wieder sehr viel attraktiver.

Der Sommer ist da

Bald beginnen die Sommerferien. Die Märkte sind ruhig, und für Erträge sorgen vor allem die Coupons. Der Quotient aus laufendem Ertrag und Volatilität ist in den letzten Monaten gestiegen, weil die laufenden Erträge jetzt höher sind (vor allem bei Anleihen) und die Volatilität nachließ. Das Makroumfeld ist offensichtlich günstig. Die Zweifel an einer weichen Landung lassen weiter nach, die Inflation fällt auch ohne Rezession.

Höhere Coupons

Die laufenden Erträge von Anleihen legen allmählich zu, weil die Coupons seit Beginn der strafferen Geldpolitik im Jahr 2022 steigen. Die durchschnittlichen Coupons dollardenominierter Investmentgrade-Anleihen sind gemessen an den klassischen Indizes jetzt um 65 bis 70 Basispunkte höher als Anfang März 2022. Bei eurodenominierten Investmentgrade-Titeln sind es sogar 100 Basispunkte, bei sterlingdenominieren 40 bis 50 und bei High-Yield-Anleihen, in US-Dollar wie in Euro, 60 bis 100. Etwa 25% der umlaufenden Euro-Unternehmensanleihen haben zurzeit einen Coupon von weniger als 2%, und bei 22% liegt er über 3,8%, der aktuellen durchschnittlichen Yield to Worst. Im März 2020 hatten 70% des Marktes Coupons unter 2%. Da die Zinsen einstweilen nicht stark gesenkt werden, werden die Durchschnittscoupons weiter steigen – und die laufenden Erträge auch.

Höherer laufender Ertrag

In den letzten zwölf Monaten betrug die Couponrendite amerikanischer Investmentgrade-Unternehmensanleihen (gemessen am ICE Bond Index) laut Bloomberg 4,6%. Bei eurodenominierten Titeln waren es 2,4%, bei sterlingdenominierten 4,8%. Ganz anders war es 2020 mit 3,8%, 1,6% und 3,7%. Außerdem hat die Volatilität nachgelassen. Die Anleihenerträge sind heute stabiler, der Anteil der Coupons ist höher und steigt weiter. Die Straffung der Geldpolitik war für Anleihen ein echtes Problem und löste die größte Baisse seit Generationen aus. Dass die Notenbanken ihre Leitzinsen aber jetzt erst einmal nicht wieder senken, hat dem Markt geholfen.

Erholung nach dem Schock von 2022

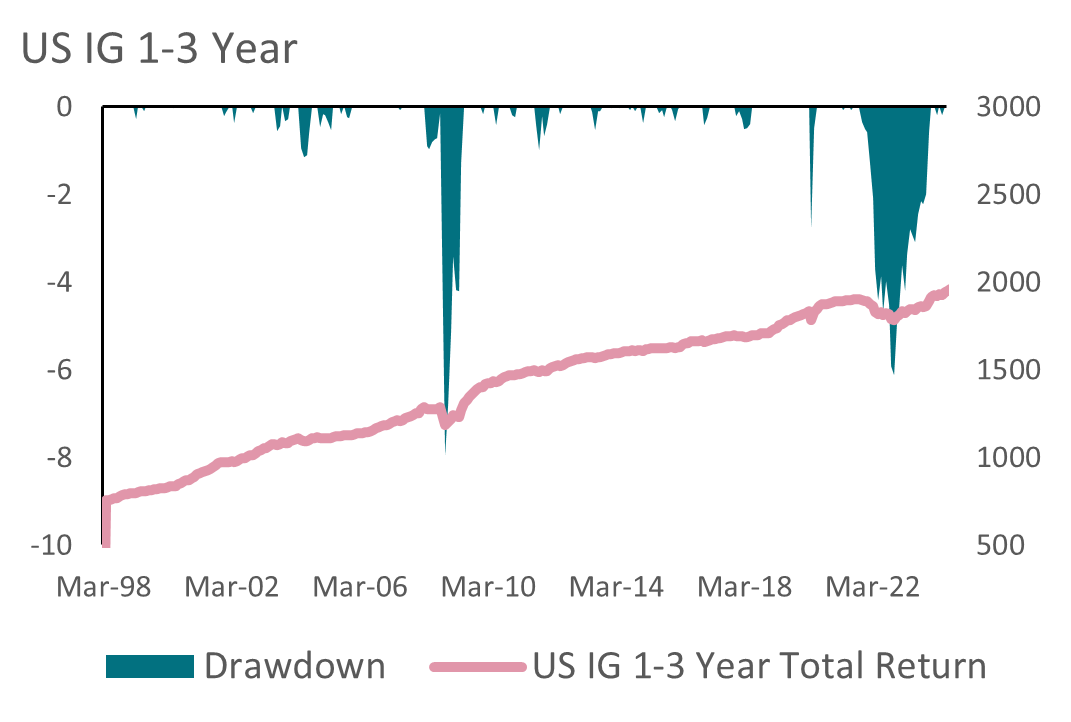

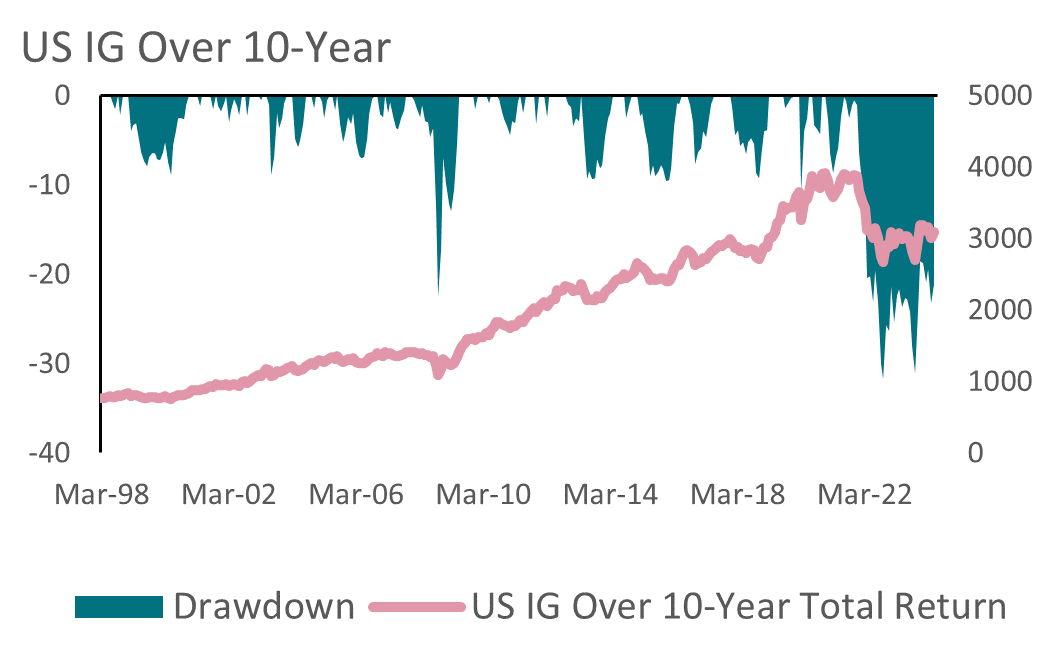

Anleihen erholen sich. 2022 war der Einbruch aber so stark, dass manche Papiere ihre Verluste noch nicht wettgemacht haben. Am schlimmsten traf es Langläufer, während Kurzläufer ihr Minus ausgeglichen haben. Sehen Sie sich dazu die folgenden Abbildungen an. Sie zeigen die Verluste amerikanischer Investmentgrade-Anleihen mit Laufzeiten von 1 bis 3 Jahren sowie von mehr als 10 Jahren.

Quellen beider Abbildungen: Bloomberg, AXA IM

Renditen sichern

Weil Anleihen normalerweise zu pari zurückgezahlt werden, legen Papiere aus der Zeit vor Beginn der Zinserhöhungen jetzt meist zu, und neuere Emissionen bieten höhere Coupons. Beides kann in nächster Zeit für Ertrag sorgen. Für institutionelle Investoren, die mit einem Buy-and-Maintain-Ansatz die Cashflows ihrer Zahlungsverpflichtungen abbilden wollen, waren die Zeiten schon lange nicht mehr so gut wie heute. 2024 wurden an den meisten Unternehmensanleihenmärkten viele neue Titel emittiert. Entsprechend groß ist die Auswahl für Anleger, die sich jetzt höhere Renditen sichern wollen.

Spreadrisiken statt Zinsrisiken

Was aber könnte schiefgehen? Höhere Zinsen schließen wir einstweilen aus. In Europa haben die Europäische Zentralbank, die Schweizerische Nationalbank und die schwedische Riksbank die Zinsen bereits gesenkt. Fed sowie Bank of England dürften nicht mehr lange auf sich warten lassen. Auf jeden Fall fürchtet man anders als im Frühjahr keine Zinserhöhungen mehr. Am Terminmarkt gelten Senkungen als sicher.

Und Frankreich?

Kurzfristig könnte Anleihen Ungemach aus Europa drohen. Die politische Lage in Frankreich macht die Haushaltspolitik schwer berechenbar, sodass der Zinsabstand zwischen Frankreich und Deutschland schon gestiegen ist. Der Druck der Märkte und der europäischen Institutionen könnte den Wahlversprechen die Spitze nehmen. Dennoch könnten sich die Spreads stärker ausweiten, wenn man fürchtet, dass eine neue französische Regierung Steuern senkt oder Ausgaben erhöht und das Haushaltsdefizit dann weiter steigt.

Optimisten können sich auch vorstellen, dass eine Kohabitation nach den Wahlen radikalere Maßnahmen verhindert. Auch in Paris weiß man, was im September 2022 nach dem populistischen Haushaltsentwurf der britischen Kurzzeit-Premierministerin Liz Truss passierte. Wenn sich das in Frankreich wiederholt und andere europäische Staats- und Unternehmensanleihenmärkte mitreißt, sollte man im Sommer vielleicht kaufen.

Eigentlich sind Credits stabil

Ein anderes Risiko ist eine generelle Verschlechterung der Kreditqualität. Seit einiger Zeit hört man aus den USA von mehr Zahlungsrückständen, etwa bei revolvierenden Verbraucher- und Kreditkartenkrediten – und die Schwierigkeiten bei Gewerbeimmobilienkrediten sind ohnehin bekannt. Probleme machen auch manche High-Yield-Anleihen, doch waren das bislang Einzelfälle. Falls die Konjunkturdaten aber weiter nachlassen und mehr für eine harte Landung spricht, dürften sich die Kreditrisikoindikatoren verschlechtern. Die Anleihenspreads würden sich ausweiten, Credit Default Swaps würden teurer.

So niedrig der Quotient aus Renditen und Volatilität zurzeit auch ist, so wahrscheinlich ist ein Anstieg, wenn Konjunkturzweifel die Spreads steigen lassen, sich die Unternehmensgewinne verschlechtern oder die Politik unberechenbarer wird. Zum Glück ist all das bislang aber ausgeblieben. Aktien steigen weiter – wenn auch vor allem Technologiewerte –, und die Kreditnachfrage bleibt sehr hoch. Anleihen dürften sich weiter erholen.

Der Sommer ist da – Teil 2

Die Fußball-EM scheint erstaunlich offen. Nur Spanien hat alle drei Gruppenspiele gewonnen. Die Favoriten Frankreich, Niederlande, Italien und England haben bislang alles andere als überzeugt. In den K.-o.-Spielen kann es aber ganz anders aussehen, und ich rechne fest mit Überraschungen. Auf jeden Fall war die EM bislang unterhaltsam, und die Fans waren super. Die K.-o.-Runde, 14 Tage Wimbledon ab Montag und die Olympischen Spiele in Paris könnten ihren Teil dazu beitragen, dass die Märkte bis September ruhig bleiben. Die Vergangenheit garantiert keine Erträge. Trotzdem sollte man wissen, dass der MSCI World Equity Index in 15 der letzten 20 Jahre im Juli gestiegen ist.

Performancedaten/Quellen: Refinitiv Datastream, Bloomberg, Stand 25. Juni 2024, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.